Неуправляемая бета-версия

Что такое неуправляемая бета-версия?

Бета-версия без рычага является мерой для расчета волатильности компании без долга относительно рынка в целом. Проще говоря, это расчет коэффициента бета компании без учета влияния долга. Бета-версия без кредитного плеча также известна как бета-версия активов, потому что риск фирмы без долга рассчитывается только на основе ее активов.

Оглавление

Объяснение

Unlevered Beta — это измерение риска компании без влияния долга. Он также известен как бета-версия актива и используется для измерения риска компании без заемных средств по отношению к риску на рынке.

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

- Equity BetaEquity BetaEquity Beta измеряет волатильность акции по отношению к рынку, т. е. насколько чувствительна цена акции к изменениям на рынке в целом. Он сравнивает волатильность, связанную с изменением цены ценной бумаги. Бета-версия капитала обычно называется бета-версией с кредитным плечом, т. е. бета-версией фирмы, которая имеет финансовый левередж. Читать далее или бета-версия с кредитным плечом сравнивает волатильность акций компании с доходностью фондовых рынков за определенный период. Он измеряет, насколько чувствительна конкретная акция к различным макроэкономическим факторам. Макроэкономические факторы. команды, управляемые правительством или другими экономистами. Подробнее.

- Поскольку каждая компания имеет различную структуру капитала, необходимо сравнить, насколько рискованны активы отдельной компании, исключив любое влияние, которое оказывает долг, и измеряя только то, насколько рискован собственный капитал компании.

- Увеличение долга компании означает, что ей потребуется больше денежных потоков для обслуживания этого долга, и, следовательно, существует неопределенность в отношении будущих денежных потоков компании. Это приводит к повышенному риску для компании из-за увеличения кредитного плеча, а не в результате риска рыночных или макроэкономических факторов. Следовательно, устранение влияния долга может определить риск только активов компании.

- Бета без левериджа всегда будет ниже, чем бета с левериджем. недиверсифицируемый риск. Подробнее, так как он исключает долговой компонент, что увеличивает риск. Если он положительный, инвесторы будут инвестировать в эту конкретную акцию, когда ожидается рост цен. Если безрычажная бета отрицательна, инвесторы будут инвестировать в акции, когда ожидается, что цены упадут.

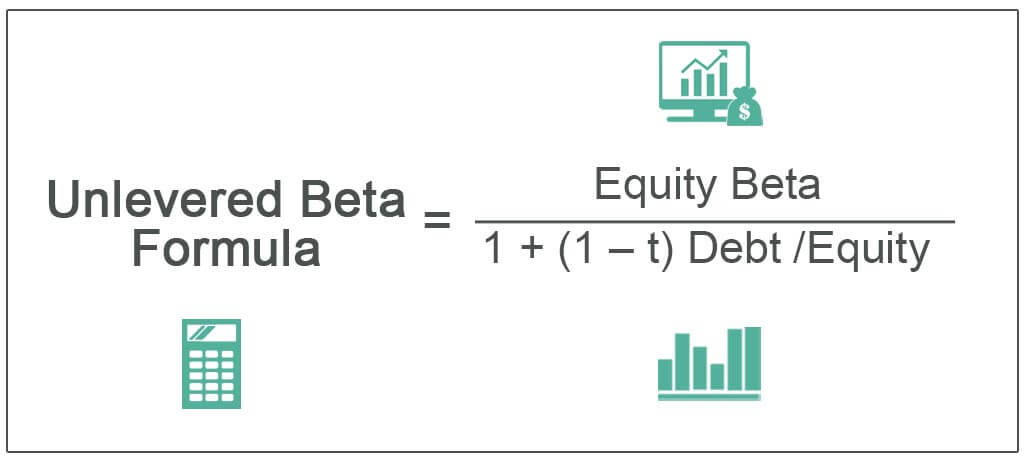

Безудержная бета-формула

Вы можете рассчитать бета-версию без рычага, используя приведенную ниже формулу:

Пример расчета бета без рычага

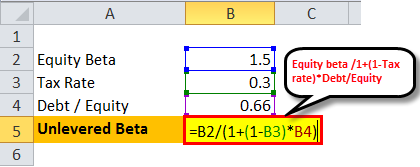

Возьмем в качестве примера компанию X, у которой на рынке коэффициент бета равен 1,5. Соотношение долг/собственный капитал для компании составляет 2:3, а ставка налога составляет 30%.

- Формула бета без рычага = 1,5 / 1 + (1-0,3) 0,66

- Бета без рычага = 1,03

Актуальность и использование неуправляемой бета-версии

- Безрычажная бета используется, когда инвестор хочет измерить эффективность акций, которые торгуются публично, в отношении движений рынка без положительного эффекта долга, принятого компанией. Бета с использованием заемных средств указывает на чувствительность цены акций компании к общим движениям рынка. Положительная бета с кредитным плечом указывает на то, что при хороших рыночных показателях цены на акции будут расти, а отрицательная бета с кредитным плечом указывает на то, что при плохих рыночных показателях цены на акции будут падать.

- Бета-формула без рычага измеряет производительность и волатильность акций без налоговых преимуществ долга. Поскольку влияние долга устраняется, компании с различной структурой капитала можно сравнивать, чтобы измерить, насколько рискованны активы конкретной компании.

- Инвесторы рассчитывают коэффициент бета без рычага и используют его для сравнения, исключая влияние долга на структуру капитала компании.

- Кроме того, различные аналитики акций используют эту бета-версию для построения нескольких финансовых моделей для своих инвесторов, которые предоставляют больше информации, чем просто базовый сценарий.

- Кроме того, еще один фактор, о котором следует помнить, заключается в том, что если у компании высокое отношение долга к собственному капиталу, то отношение долга к собственному капиталу является представлением структуры капитала компании, которая определяет долю внешних обязательств в акционерном капитале. Это помогает инвесторам определить положение кредитного плеча организации и уровень риска. читать далее, всем долгам присвоен рейтинг ААА. Он по своей природе имеет меньший риск, чем компания с высоким соотношением долга к собственному капиталу, но долг имеет рейтинг ниже инвестиционного уровня.

Заключение

Формула Unlevered Beta — это измерение риска компании с учетом долга. Он измеряет риск бизнеса фирмы, который не зависит от рыночного риска. Она всегда будет ниже, чем бета с кредитным плечом, поскольку она исключает долговую составляющую, что увеличивает риск.

Если безрычажная бета положительна, инвесторы будут инвестировать в эти акции, когда ожидается рост цен. Если безрычажная бета отрицательна, инвесторы будут инвестировать в акции, когда ожидается, что цены упадут. Он измеряет производительность и волатильность акций без налоговых льгот. Примеры включают государственные облигации, аннуитеты, пенсионные планы. подробнее о долгах. Поскольку влияние долга устраняется, компании с различной структурой капитала можно сравнивать, чтобы измерить, насколько рискованны активы конкретной компании.

Рекомендуемые статьи

В этой статье рассказывается о том, что такое Unlevered Beta, и каково его определение. Здесь мы обсуждаем формулу неучтенной бета-версии и способы ее расчета, а также приводим пример и ее использование. Подробнее об этом вы можете узнать из следующих статей —

- Бета в финансах

- Что такое формула волатильности?

- Бета-коэффициент

- Рассчитать WACC

- Теория случайных блужданий

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)