Страховка по инвалидности

Определение страхования по инвалидности

Страхование по нетрудоспособности относится к плану страхования, который покрывает риск безработицы человека из-за любой инвалидности, вызванной несчастным случаем или болезнью, путем выплаты частичного дохода человеку. Он защищает финансы застрахованного лица от денежных рисков несчастных случаев или болезней.

Искусственный интеллект поможет тебе заработать!

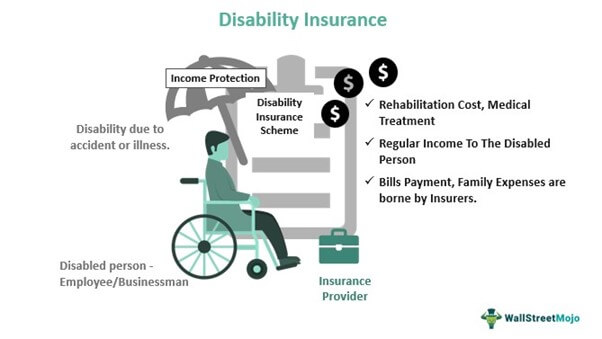

Рисунок 1. Страхование по инвалидности

Рисунок 1. Страхование по инвалидности

Чтобы претендовать на эту страховку, человек должен иметь собственный бизнес или род занятий. Страховые компании определяют страховое покрытие исходя из потребностей в доходах. Более длительные периоды покрытия обеспечивают лучшую отдачу застрахованному лицу в случае потери трудоспособности. Человек может получить страховое покрытие по этой схеме только при соответствии определению инвалидности в соответствии с Администрацией социального обеспечения (SSA).

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

Оглавление

Ключевые выводы

- Страхование по инвалидности может быть определено как специальная схема страхования страховщиков для покрытия инвалидности человека путем регулярного обеспечения дохода в соответствии с уплаченной премией.

- Это очень помогает в надлежащей реабилитации и лечении застрахованных и является источником дохода семьи для покрытия ее повседневных расходов.

- Он имеет много преимуществ для застрахованных, в основном получение моральной части и денежной поддержки инвалиду и его семье в случае инвалидности.

- Страхование по инвалидности бывает двух видов: краткосрочное страхование и долгосрочное страхование, в зависимости от характера инвалидности.

Объяснение страхования по инвалидности

Страхование по инвалидности относится к альтернативному источнику дохода для подписчика на страхование, когда он становится безработным из-за болезни, несчастного случая или инвалидности. Человек может получить его либо через работодателя, либо самостоятельно через частных страховых компаний, либо записавшись в план SSA по нетрудоспособности, либо национальная система страхования по инвалидности через правительство. Полисы имеют долгосрочную или краткосрочную продолжительность. У каждого страховщика, предоставляющего его, есть девяностодневный период ожидания, прежде чем активировать страховые выплаты подписчика.

Инвалидность может произойти в жизни любого без предупреждения. При поражении человека нарушается его бизнес или работа. В результате работник или лицо может быть не в состоянии покрыть свои медицинские расходы, выполнять ежедневные расходы на себя и свою семью, оплачивать счета домохозяйства и себя, а также не пройти реабилитацию после инвалидности. Итак, возникают финансовые трудности, вынуждающие их к банкротству, долгам или бедности.

Таким образом, страхование по нетрудоспособности пригодится человеку в борьбе с этими финансовыми кризисами. Тем не менее, эта страховка не обеспечивает полную выплату заработной платы человеку, но обеспечивает по крайней мере от сорока пяти до шестидесяти пяти процентов от брутто-зарплаты. ССА или государственное страхование по инвалидности также предоставляет такое покрытие американским гражданам, но бенефициары могут запросить дополнительную страховку у частного страховщика без какой-либо страховки.

Премии зависят от таких факторов, как возраст, пол, срок страхования и уровень риска, связанного с профессией или бизнесом. Вычет премии прямо пропорционален доходу. Компании покрывают только те виды инвалидности, которые мешают выполнять физические и материальные обязанности в соответствии с этой схемой страхования. Все льготы, полученные по нему, освобождаются от налога на страхование, инициированное в частном порядке. Однако страховые выплаты, инициированные работодателем, не освобождаются от налогообложения.

Виды страхования по инвалидности

Страхование по инвалидности бывает двух видов, а именно:

#1 – Страхование по краткосрочной нетрудоспособности (STD)

Он обеспечивает краткосрочное покрытие для абонентов, которые могут не работать в течение короткого периода времени. Здесь компании покрывают болезни, несчастные случаи и травмы, приводящие к временной нетрудоспособности на срок до двух недель. Он активируется для подписчиков после 14 дней подписки на страховку. Покрытие может длиться максимум два года.

#2 – Страхование по долгосрочной нетрудоспособности (LTD)

Долгосрочное страхование начинается после оформления краткосрочного страхования на случай нетрудоспособности работника. Он охватывает болезни, несчастные случаи и травмы, ведущие к постоянной нетрудоспособности на всю жизнь. Он активируется для абонента после 90 дней подписки на страховку. Покрытие может длиться от двух лет до максимума жизни для человека.

Примеры

Давайте рассмотрим несколько примеров страхования по инвалидности, чтобы лучше понять концепцию.

Пример №1

Предположим, что владелец бизнеса А занимается изготовлением ручек в Пенсильвании. У человека А есть семья, состоящая из родителей, детей и супруга. Все зависят от бизнесмена, и им требуется в среднем 1000 долларов ежемесячного дохода для поддержания своих расходов. Однако однажды А попадает в аварию на дороге с мчащимся грузовиком. Одна из его рук изуродована, и А попадает в больницу, что приводит к остановке операций с ручками.

Поскольку А не знал о плане страхования по инвалидности, семья А пострадала от финансового кризиса и накопила долги. Более того, расходы больницы увеличились, что вынудило его продать бизнес конкурентам. Тем не менее, некоторое время назад А. зарегистрировался в SSA, что пригодилось для управления некоторыми из его счетов. Но если бы А застраховал себя раньше, страховка могла бы покрыть его медицинские расходы. Однако страховщик покрыл ежемесячные расходы семьи и обеспечил надлежащую реабилитацию изуродованной руки. Но страхование по инвалидности также спасло бы бизнес А. по продаже ручек.

Пример #2

В этом примере пусть в Силиконовой долине есть специалист по программному обеспечению B. B хорошо зарабатывает и управляет семьей. Работодатель Б обеспечил долгосрочное страхование по нетрудоспособности каждому работнику до его пребывания в компании. B также получил краткосрочную страховку по нетрудоспособности от частной страховой компании по хорошей ставке.

Однажды врач компании диагностировал у Б грыжу межпозвонкового диска, так как Б не мог сидеть на стуле, выполняя официальную работу. Таким образом, он получил постельный режим на два месяца, из которых 15 дней оплачиваемого отпуска и 1,5 месяца отпуска без содержания. Поэтому B связался со страховой компанией, чтобы активировать пункт о краткосрочном страховании на 1,5 месяца. Следовательно, страховая компания позаботилась об их ежемесячных счетах за B и выплатила частичную заработную плату в зависимости от суммы, применимой к B.

Таким образом, можно видеть, что страхование по инвалидности стало спасением для Б и его родственной семьи, которые выжили за счет частичного дохода, предоставленного страховщиком, расходов на реабилитацию Б, оплаты ежемесячных счетов и необлагаемого налогом дохода при отсутствии отпуска. без оплаты.

Пример №3

Некоторые малообеспеченные люди, неспособные работать из-за длительного COVID-19 или дальнемагистральный COVID-19, могут претендовать на SSDI (социальное страхование по инвалидности). Закон об американцах-инвалидах (ADA) защищает этих пациентов в соответствии с Разделом II и Разделом III. По словам президента Retirement Genius Криса Орестиса, другие законы штатов и федеральные законы также предоставляют страховую защиту по инвалидности, если страховщики удовлетворяют требуемым критериям.

По данным Министерства здравоохранения и социальных служб, физические или психические нарушения существенно ограничивают способность пациентов с COVID-19 принимать пищу и ухаживать за ними в течение длительного времени. В такие времена страховка предоставляет денежную помощь, если все требования соблюдены. Пациент должен перейти на веб-сайт SSA.gov, чтобы проверить страницу приложения SSDI.

Адвокат, специализирующийся на страховании по нетрудоспособности или пособиях SSDI, может помочь получить быстрое покрытие, избегая ошибок и сводя к минимуму задержки.

Преимущества

Любой человек может пострадать от несчастного случая или болезни в своей жизни, поскольку жизнь человека неопределенна. В результате люди могут страдать либо временной, либо постоянной инвалидностью. В обоих случаях человек не может работать и зарабатывать достаточно, чтобы оплачивать свои ежемесячные счета или кормить свою семью. В таких случаях страховые выплаты по инвалидности оказываются спасением.

Итак, преимущества страхования по инвалидности включают в себя следующее:

- Он обеспечивает постоянную денежную поддержку для поддержания ежедневных расходов на проживание застрахованного лица.

- Страхование обеспечивает бенефициаров застрахованного, чтобы заботиться о.

- Страхование инвалидности снимает напряжение с процесса восстановления страданий застрахованного, позволяя быстро восстановиться.

- Один страховой стенд действителен для нескольких мест работы застрахованного.

- Застрахованный получает необлагаемую налогом страховую сумму от страховщика в полном объеме.

- Он обеспечивает подстраховку для застрахованных от попадания в долги при оплате реабилитации после инвалидности застрахованного.

- Кроме того, это обеспечивает спокойствие застрахованному в отношении денежной помощи всей семьи, реабилитации и расходов.

Часто задаваемые вопросы (FAQ)

Страхование долгосрочной нетрудоспособности похоже на страхование постоянной нетрудоспособности?

Долгосрочное страхование похоже на постоянное страхование, поскольку оба они помогают инвалиду получать достаточную денежную компенсацию на протяжении всей своей жизни для покрытия повседневных расходов и реабилитации.

Можно ли вычесть страховку по инвалидности?

Согласно страховым регуляторам, взносы частных страховщиков, уплаченные за страхование, не освобождаются от налогов от правительства.

Сколько стоит страхование инвалидности?

Стоимость и преимущества инвалидности для человека могут варьироваться в зависимости от возраста, продолжительности полиса, пола, водителей и рода занятий. Тем не менее, в среднем работник или физическое лицо получает от одного до трех процентов своей валовой годовой заработной платы. Это означает, что человек, зарабатывающий 50 000 долларов в год, может платить страховщику премию в размере от 41,5 до 125 долларов в месяц или от 688 до 1 500 долларов в год.

Рекомендуемые статьи

Это руководство к тому, что такое страхование по инвалидности и его определение. Здесь мы подробно объясняем это вместе с его типами (долгосрочные и краткосрочные), примерами и преимуществами. Здесь вы также можете найти несколько полезных статей:

- Страхование пробелов

- Страхового возмещения

- Страхование ответственности

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)