Открытие запаса

Что такое начальный запас?

Начальный запас — это начальное количество любого продукта / товаров, хранящихся в организации в начале любого финансового года или отчетного периода. Он равен итоговому запасу предыдущего отчетного периода, оцененному на основе соответствующих норм бухгалтерского учета в зависимости от характера бизнеса.

Оглавление

Типы начальных акций

В зависимости от характера деятельности организации типы запасов также будут различаться. Например, запасы трейдера будут отличаться от запасов производственной организации или обслуживающей организации. Однако в сводном виде их можно разделить на следующие виды:

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

- Сырье — Сырье — это самая основная форма открытия запасов, т. е. материал, который не подвергся никакому преобразованию. Он просто покупается и хранится для будущего использования.

- Работа в процессе — Для обрабатывающей промышленности незавершенное производство является типом инвентаря. Сырье — это прямые запасы материалов, запасы незавершенного производства — это частично завершенные запасы, а запасы готовой продукции — это запасы, которые завершили все этапы производства. Читать далее, которые подверглись модификации, преобразованию и преобразованию, в зависимости от обстоятельств, но не полностью обработан. Чтобы продать по полной рыночной цене, еще нужно провести некоторую переработку.

- Готовые изделия – конечный продукт организации, которой она занимается. Он завершен во всех отношениях, т.е. готов к продаже.

Формула для расчета начального запаса

В зависимости от разнообразия имеющихся данных он может быть рассчитан по-разному. Некоторые формулы представлены ниже:

#1 – Когда упоминаются различные типы начального запаса.

Формула начального запаса = Стоимость сырья + Стоимость незавершенного производства + Стоимость готовой продукции

№2 – Когда запасы на конец текущего года указываются вместе с продажами и себестоимостью проданных товаров и валовая прибыльВаловая прибыльВаловая прибыль показывает доходы хозяйствующего субъекта от его основной деятельности, т.е. прибыль компании, полученную после вычета всех прямых расходов, таких как стоимость сырья, стоимость рабочей силы и т. д., из прямого дохода, полученного от продажи его товары и услуги.Подробнее цифры:

Формула начального запаса = Продажи – Валовая прибыль – Себестоимость проданных товаровСтоимость проданных товаровСебестоимость проданных товаров (COGS) представляет собой совокупную сумму прямых затрат, понесенных за проданные товары или услуги, включая прямые расходы, такие как сырье, прямые затраты на оплату труда и другие прямые затраты. Однако он исключает все косвенные расходы, понесенные компанией. читать дальше + Закрытие запасов

Примеры открытия акций

Теперь давайте разберемся со следующими примерами.

.free_excel_div{фон:#d9d9d9;размер шрифта:16px;радиус границы:7px;позиция:относительная;margin:30px;padding:25px 25px 25px 45px}.free_excel_div:before{content:»»;фон:url(центр центр без повтора #207245;ширина:70px;высота:70px;позиция:абсолютная;верх:50%;margin-top:-35px;слева:-35px;граница:5px сплошная #fff;граница-радиус:50%} Вы можете скачать этот шаблон Excel для открытия акций здесь – Открытие шаблона Stock Excel

Пример №1

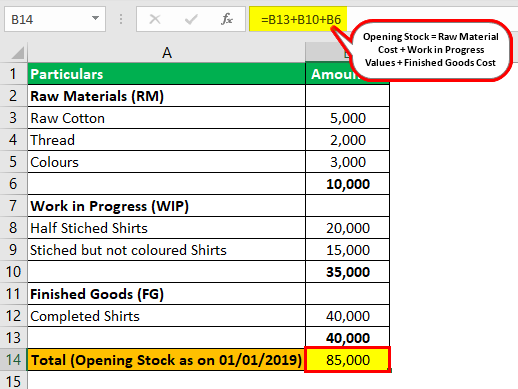

Г-н Марк, производитель рубашек, предоставляет следующую информацию о складских запасах по состоянию на 01.01.2019. На основании имеющихся данных необходимо рассчитать стоимость начального запаса с классификацией RM, WIP, FG:

- Хлопок-сырец: 5000 долларов.

- Тема: $2000

- Цвета: $3000

- Полусшитые рубашки: 20 000 долларов.

- Сшитые, но не цветные рубашки: 15 000 долларов.

- Готовые рубашки: $48000

Примечание: Готовые рубашки оцениваются по продажной стоимости с валовой прибылью 20% от себестоимости.

Решение

На основании имеющихся данных начальный запас будет рассчитываться следующим образом: –

Начальный инвентарь = 10000 + 35000 + 40000 = 85000

Примечание: Так как готовые рубашки (FG) были заявлены по продажной цене 48000$. Эта цена имела маржу в размере 20% от себестоимости, поэтому оценка была снижена за счет снижения со 120% для определения себестоимости.

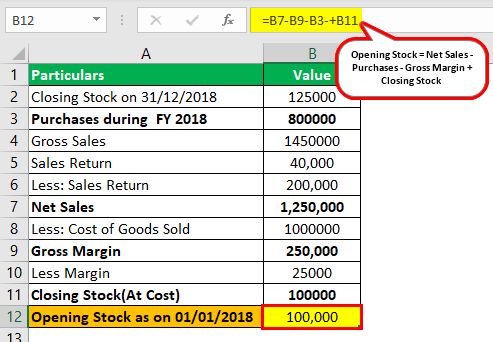

Пример #2

Компания Mark Inc., занимающаяся производством тканей, приводит следующие подробности. Требуется рассчитать стоимость начального запаса на 01.01.2018:

Решение

Начальный запас рассчитывается следующим образом:

Формула начального запаса = Чистый объем продаж – Покупки – Валовая прибыль + Заключительный запас

Начальный инвентарь = 1250000 – 800000 – 250000 — + 100000 = 100000

Преимущества

Некоторые из преимуществ заключаются в следующем:

- Наличие начального запаса может помочь организации удовлетворить меняющийся спрос на рынке и удовлетворить потребности своих клиентов.

- Это помогает организации обеспечить более качественные услуги/поставки своим клиентам и, следовательно, повышает удовлетворенность клиентов.

- Эффективная поставка сырья обеспечивает бесперебойную работу, не мешая производству.

Ограничения начального запаса

У владения начальным запасом есть преимущества, но в то же время есть много недостатков:

- Стоимость хранения запасов: Количество нереализованных товаров/материалов за предыдущий финансовый год. Хранение запасов приводит к увеличению затрат, таких как аренда складских площадей, проценты от денежной стоимости запасов и т. д.

- Риск устаревания: Хранение запасов всегда сопряжено с устаревшим (инвентарь устаревает, т.е. становится бесполезным) из-за меняющихся рыночных условий.

- Риск потери: Организация с открывающейся инвентаризацией также будет иметь риск убытков из-за порчи, кражи и т.п.

- Низкий оборот: Огромный объем начальных запасов свидетельствует о неспособности организации продавать свою продукцию и, следовательно, может отражать неудовлетворительную финансовую отчетность. ). Эти отчеты, в том числе балансовый отчет, отчет о прибылях и убытках, отчет о движении денежных средств и отчет об акционерном капитале, должны быть подготовлены в соответствии с предписанными и стандартизированными стандартами бухгалтерского учета, чтобы обеспечить единообразие отчетности на всех уровнях. Подробнее.

Важные моменты

- В соответствии с различными поправками в руководящих принципах, бухгалтерские допущения Бухгалтерские допущения Бухгалтерские допущения представляют собой набор правил, обеспечивающих эффективное ведение деловых операций организации в соответствии со стандартами, установленными FASB (Советом по стандартам финансовой отчетности), что в конечном итоге помогает заложить основу для последовательного, надежная и ценная информация. Подробнее и в стандарты бухгалтерского учета внесены различные изменения в требования к расчету начальных запасов и раскрытию информации.

- Для обеспечения надлежащего учета начальных запасов требуется не только дилер или производитель, но теперь и поставщик услуг. Например, дипломированный бухгалтер/дипломированный общественный бухгалтер должен вести учет инвентарных запасов в виде канцелярских принадлежностей, таких как ручка, бумага и т. д.

- Оценка начальных запасов имеет решающее значение, поскольку она напрямую влияет на прибыль организации.

- Не только продукты, с которыми работает организация, но и другие активы, такие как запасные части и запасы капитализированных активов, также раскрываются как запасы;

Заключение

Начальный запас может быть определен как несколько товаров, которые организация держит на начало любого отчетного периода. Это может быть ежеквартально, раз в полгода или ежегодно, в зависимости от периода, за который вы хотите создать финансовую отчетность, которая будет представлена инвесторам, чтобы они могли отслеживать и сравнивать общую эффективность компании.Подробнее. Их можно классифицировать как сырье. Сырье. Сырье относится к незавершенным веществам или неочищенным природным ресурсам, используемым для производства готовой продукции. Подробнее, незавершенное производство, готовая продукция и т. д. На основании наличия данных начальные запасы можно рассчитать с помощью различных формул. Хранение запасов помогает организации удовлетворить меняющиеся потребности своих клиентов и несет затраты на хранение. В настоящее время происходят различные изменения в расчете, учете и раскрытии начального запаса.

Рекомендуемые статьи

Это было руководство по открытию акций и их значению. Здесь мы обсудим его формулу, три типа начального запаса (сырье, незавершенное производство, готовая продукция), а также примеры, преимущества и недостатки. Вы можете узнать больше об основах бухгалтерского учета из следующих статей:

- Строительные работы в процессе

- Стоимость проведения

- Фантомные типы акций

- Закрытие запаса Значение

- Списание запасов

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)