Актив, взвешенный с учетом риска

Что такое актив, взвешенный с учетом риска?

Активы, взвешенные с учетом риска, представляют собой минимальную сумму капитала, которую банк или другое финансовое учреждение должно иметь для покрытия непредвиденных убытков, возникающих в результате неотъемлемого риска, связанного с его активами, и не допустить банкротства.

Оглавление

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

Формула активов, взвешенных с учетом риска

Коэффициент достаточности капитала = Капитал 1 уровня + Капитал 2 уровня / Активы, взвешенные с учетом риска

Поэтому,

Активы, взвешенные с учетом риска = Капитал 1-го уровня + Капитал 2-го уровня Капитал 2-го уровня Капитал 2-го уровня, также известный как дополнительный капитал, является вторым уровнем банковских требований к капиталу. Он состоит из гибридных инструментов, общих резервов и резервов переоценки. Нелегко ликвидировать; Капитал 2-го уровня считается менее надежным.Подробнее / Коэффициент достаточности капитала

- 1-го уровня: Капитал — это основной капитал банка, который используется во время финансовых чрезвычайных ситуаций для покрытия убытков, не влияя на повседневную деятельность. Он включает проверенные резервы доходовРезервы доходовРезервы доходовРезерв доходов, также известный как нераспределенная прибыль, представляет собой тип резерва, созданный из прибыли, которую бизнес получает от своей операционной деятельности за определенный период. Он используется для расширения бизнес-операций или для обработки непредвиденных обстоятельств в долгосрочной перспективе. читать далее, обыкновенный акционерный капитал, нематериальные активыНематериальные активыНематериальные активы — это идентифицируемые активы, которые не существуют физически, т. е. к ним нельзя прикасаться, такие как деловая репутация, патенты, авторские права, франшиза и т. д. Они считаются долгосрочными. или долгосрочные активы, поскольку Компания использует их более года. узнать больше и будущие налоговые льготы.

- Уровень 2: Капитал — это дополнительный капитал банка, используемый для покрытия убытков при ликвидации актива. Он включает в себя резервы переоценки, бессрочные кумулятивные привилегированные акции, нераспределенную прибыль. Отражается как часть собственного капитала в пассиве баланса компании. подробнее, субординированный долгСубординированный долгВ случае ликвидации компании ранжируется по различным долгам к погашению, при этом вид долга, который ранжированный после всех старших долгов и других корпоративных долгов и займов, известен как субординированный долг, и заемщиками такого вида долга являются более крупные корпорации или коммерческие предприятия. резерв, созданный компанией для резервирования суммы, рассчитанной как определенный процент от общей суммы сомнительных или безнадежных долгов, которые должны быть списаны в следующем году. Подробнее.

Банк или финансовое учреждение с более высоким коэффициентом достаточности капиталаКоэффициент достаточности капиталаКоэффициент достаточности капитала измеряет финансовую способность банка погасить свои обязательства. Отношение капитала к активам, взвешенным с учетом риска (CRAR), оценивается как отношение капитала банка к его активам, взвешенным с учетом риска. Капитал банка представляет собой совокупность капитала 1-го и 2-го уровней. Читать далее указывает на то, что он имеет достаточный капитал для покрытия непредвиденных убытков. И наоборот, когда коэффициент достаточности капитала низкий, это указывает на то, что у банка или финансовых учреждений есть шанс потерпеть неудачу в случае непредвиденных убытков, а это означает, что для большей безопасности требуется дополнительный капитал. Инвестор будет стремиться инвестировать в бизнес с более высоким коэффициентом достаточности капитала.

Примеры расчета активов, взвешенных с учетом риска

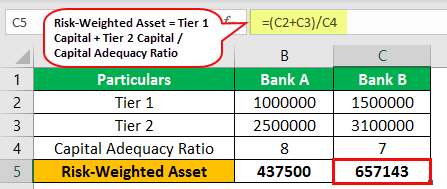

1) В таблице ниже представлена информация о капитале 1-го и 2-го уровня для банка А и банка Б.

.free_excel_div{фон:#d9d9d9;размер шрифта:16px;радиус границы:7px;позиция:относительная;margin:30px;padding:25px 25px 25px 45px}.free_excel_div:before{content:»»;фон:url(центр центр без повтора #207245;ширина:70px;высота:70px;позиция:абсолютная;верх:50%;margin-top:-35px;слева:-35px;граница:5px сплошная #fff;граница-радиус:50%} Вы можете скачать этот шаблон Excel для активов, взвешенных с учетом риска, здесь – Шаблон Excel для актива, взвешенного с учетом риска

Он также дает коэффициент достаточности капитала для этих двух банков.

ПодробностиБанк АБанк БУровень 110000001500000Уровень 225000003100000Коэффициент достаточности капитала87

Расчет активов, взвешенных с учетом риска.

Среднее, взвешенное с учетом риска, можно рассчитать следующим образом:

2) Банк А имеет следующий портфель. Расчет взвешенного по риску кредита (актива)

Подробности$Вес риска (%)Государственные ценные бумаги200000Акции2000125Займы под залог150000Корпоративные кредиты5000050Прочие кредиты2000100Остаток наличности50000Остатки в банках100020Прочие активы6000100

Актив, взвешенный с учетом риска, можно рассчитать следующим образом:

Преимущества

- Гарантирует, что банки и финансовые учреждения имеют минимальный поддерживаемый капитал. Поддерживаемый капитал. Концепция поддержания капитала гласит, что чистая стоимость бизнеса сохраняется, если чистые активы на конец отчетного периода равны или превышают чистые активы на начало периода, за исключением любых снятие средств, сделанных в течение периода. подробнее, чтобы быть в безопасности во время неопределенности.

- Призывает банки и финансовые учреждения Финансовые учреждения Финансовые учреждения относятся к тем организациям, которые предоставляют бизнес-услуги и продукты, связанные с финансовыми или денежными операциями, своим клиентам. Некоторыми из них являются банки, NBFC, инвестиционные компании, брокерские фирмы, страховые компании и трастовые корпорации. прочитайте больше, чтобы просмотреть их текущее финансовое состояние и выделить любые красные флажки в случае минимальных требований к капиталу.

- Базельский комитет по банковскому надзору помогает банкам достичь целей достаточности капитала.

- Это снижает риск предсказуемых рисков

Недостатки

- Это ретроспективно, то есть; он предполагает, что ценные бумаги, которые были рискованными в прошлом, такие же, как и ценные бумаги, которые будут рискованными в будущем.

- Банки должны держать больше обыкновенных акций, поскольку им нужно найти менее рискованные активы с доходностью.

- Basel IIBasel IIBasel II — это второй набор правил, касающихся минимальных требований к капиталу, надзорного контроля, роли и рыночной дисциплины, а также раскрытия информации. Базельский комитет по банковскому надзору разработал правила для международных банков, чтобы обеспечить прозрачную и безрисковую банковскую среду. читать далее нормативно-правовая база предполагает, что банки находятся в лучшем положении для оценки своих финансовых рисковФинансовые рискиФинансовый риск относится к риску потери средства и активы с возможностью неспособности погасить задолженность, взятую у кредиторов, банков и финансовых учреждений. Фирма может столкнуться с этим из-за некомпетентных деловых решений и практики, что в конечном итоге приведет к банкротству. Читать далее, тогда как на самом деле это может быть не так.

- Регуляторные требования обязывают банки на глобальном уровне следовать Базельской системе, что требует дополнительных усилий со стороны банка. Хотя процесс упрощен, он требует много ручного труда.

Заключение

- Базельский комитет по банковскому надзору сформулировал Базельское соглашение, в котором содержатся рекомендации по рискам, связанным с банковскими операциями. Эти соглашения, а именно Базельское соглашение IBasel IBasel I, также известное как Базельское соглашение 1988 года, представляют собой стандартный набор банковских правил о минимальных требованиях к капиталу для банков, которые основаны на определенных процентах активов, взвешенных с учетом риска, с целью минимизации кредитного риска. читать далее, Базель II и Базель IIIБазель IIIБазель III — это нормативно-правовая база, разработанная для ужесточения требований к банковскому капиталу при одновременном снижении рисков. Это расширение Базельских соглашений, разработанное и согласованное членами Базельского комитета по банковскому надзору. Читать далее, призвано обеспечить наличие у банков и финансовых учреждений необходимого объема капитала для покрытия непредвиденных убытков.

- Актив, взвешенный с учетом риска, позволяет сравнить два разных банка, работающих в двух разных регионах или странах.

- Актив, взвешенный с высоким риском, означает, что удерживаемые активы являются рискованными и требуют более высокого капитала для поддержания.

- Актив с низким взвешенным риском означает, что удерживаемые активы менее рискованны и требуют меньшего капитала для поддержания.

- Он направлен на то, чтобы предвидеть потенциальные риски и максимально снизить их.

Рекомендуемые статьи

Это было руководство по тому, что такое актив, взвешенный с учетом риска, и его определение. Здесь мы обсудим формулу для расчета активов, взвешенных с учетом риска, а также примеры, преимущества и недостатки. Вы можете узнать больше о моделировании в Excel из следующих статей:

- Определение передачи риска

- Соотношение риска и вознаграждения

- Общая инфляция

- Определение операционных рисков

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)