Калькулятор пенсионного дохода

Калькулятор пенсионного дохода

Калькулятор пенсионного дохода можно использовать для расчета суммы, которая должна быть доступна на момент выхода на пенсию, при этом периодически делая сбережения и накапливая их.

Искусственный интеллект поможет тебе заработать!

.calc-new {фон: #ececec; отступ: 10px 20px; -webkit-box-shadow: 0px 1px 2px 0px rgba (0,0,0,0,55); -moz-box-shadow: 0px 1px 2px 0px rgba (0,0,0,0,55); box-shadow: 0px 1px 2px 0px rgba (0,0,0,0,55); нижняя граница: 2em; ширина: -webkit-fill-доступно; /*display: flex;padding: 1em;*/ } .calc-new .part-two { color: #fff;margin: 0; отступ: 20 пикселей; background-image:linear-gradient(60deg, #3a3a3a 0%,#727273 70%, #9e9e9e 100%); -webkit-box-shadow: вставка 3px 3px 11px 0px rgb (144, 144, 144); -moz-box-shadow: вставка 3px 3px 11px 0px rgb (144, 144, 144); box-shadow: вставка 3px 3px 11px 0px rgb (144, 144, 144); радиус границы: 5px; } .calc-new .part-one { /* float: right; */фон: прозрачный;поле: 0;отступ:0 20 пикселей; } .calc-new .part-one p{ margin: 0; заполнение: 0; цвет: #000; } .calc-new .part-one input{граница-радиус: 0; граница: тонкая сплошная #c3c3c3; нижняя граница: 2px сплошная #4CAF50 !важно; } .calc-new .part-one hr{ padding: 0.2em 0 0; нижняя граница: 1px сплошная #dcdcdc; маржа: 0,5em 0 0,5em; } .calc-new h4{ размер шрифта: 1.1em; высота строки: 1,5; нижняя граница: 0,5em; } .calc-new input:hover,.calc-new input:active{ border-bottom: 2px solid #4CAF50 !important; } .calc-new .tooltip { float: right; } .calc-new .tooltip .tooltiptext { максимальная ширина: 30%; минимальная ширина: 20%; цвет фона: #fff; цвет: #505050; граница: тонкая сплошная #737373; выравнивание текста: по центру; радиус границы: 6px; отступ: 2px 5px; положение: абсолютное; z-индекс: 1; размер шрифта: 0.7em; /* верх: 0px; */ справа: 9%; плыть налево; видимость: скрытая; } .calc-new .tooltip:hover .tooltiptext { видимость: видимая; } .calc-новый ввод[type=submit]{фоновый цвет: #4CAF50; граница: нет; белый цвет; ширина: авто; текстовое оформление: нет; поля: 0px 2px; курсор: указатель; отступы: 0,2 см 2 см; } .calc-new .input-container { display: -ms-flexbox; дисплей: гибкий; ширина: 100%; нижняя граница: 5px; } .calc-new .icon { padding: 5px; фон: #fff; граница слева: тонкий сплошной #4caf50 !important; цвет: #4bae50; минимальная ширина: 30 пикселей; выравнивание текста: по центру; граница: тонкая сплошная #c3c3c3; высота: 40 пикселей; размер шрифта: 0.9em; } .calc-new .input-field { ширина: 100%; отступ: 10 пикселей; контур: нет; высота: 40 пикселей; размер шрифта: 0.8em; радиус границы: 5px 0 0 5px; граница: тонкая сплошная #c3c3c3; } .calc-новая метка {margin-left: 10px; размер шрифта: 0.8em; семейство шрифтов: скоропись; цвет: #fff;} @media (минимальная ширина: 768 пикселей) { /*.calc-new { ширина:45,71795%;}*/ .calc-new .first { ясно: оба; поле слева: 0; /* поле справа: 1em;*/ поле внизу: 0,5em; } .calc-new .part-one {ширина: 49% !важно;} .wherein {размер шрифта: 0,8em; цвет: #000; } .где ul{размер шрифта:0.9em; цвет: #000; высота строки: 1,7; } .calc-new .fa-info-circle {размер шрифта: 0.8em; цвет: #fff; }} Калькулятор пенсионного дохода

В х (1+r)Fxn + I х [((1+r)Fxn – 1)x (1+r) / r ]

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

В которой,

- B – сумма, уже внесенная

- I – периодическая фиксированная сумма, инвестируемая через равные промежутки времени.

- r – процентная ставка

- F – частота выплаты процентов

- n – количество периодов, на которые должны быть сделаны сбережения.

B уже вложенная сумма $ I периодическая фиксированная сумма, инвестируемая через равные промежутки времени $ r ROI % F частота начисления процентов n количество периодов Содержание

О калькуляторе пенсионного дохода

Формула расчета пенсионного дохода выглядит следующим образом:

Периодический пенсионный доход рассчитывается следующим образом:

В * (1+r)F*n + I * [(1+r)F*n – 1 / r ]

Если инвестиции осуществляются в начале периода:

В * (1+r)F*n + I * [((1+r)F*n – 1)* (1+r) / r ]

В которой,

- B – сумма, уже внесенная

- I – периодическая фиксированная сумма, инвестируемая через равные промежутки времени.

- r – процентная ставка

- F – частота выплаты процентов

- n – количество периодов, на которые должны быть сделаны сбережения.

Калькулятор пенсионного дохода можно использовать для расчета суммы, которая будет доступна человеку, когда он периодически откладывает сумму и инвестирует с определенной нормой прибыли. Нужно спланировать, какая сумма ему требуется, сколько лет он собирается прожить после выхода на пенсию и ожидаемый доход. Этот калькулятор должен использоваться для расчета прибыли, полученной от сделанных инвестиций, и того, какая сумма будет доступна ежемесячно после выхода на пенсию.

Есть много продуктов, в которые человек может инвестировать и сделать пенсионный план. Это зависит от уровня инфляции, количества лет до выхода на пенсию, текущей ставки налога, ставки налога на пенсию, дохода, полученного до выхода на пенсию, и дохода, полученного после выхода на пенсию. Все эти факторы необходимо учитывать, прежде чем принять решение об инвестировании и зафиксировать его по определенной ставке.

Как рассчитать с помощью калькулятора пенсионного дохода?

Нужно выполнить следующие шаги, чтобы рассчитать сумму для выхода на пенсию.

Шаг 1 – Определите первоначальный баланс или любую сумму, отложенную на пенсию, так как даже эта сумма будет использоваться для расчета суммы погашения.

Шаг 2 – Вычислите процентную ставку, которая будет получена на предпенсионном возрасте.

Шаг 3 – Теперь определите продолжительность, оставшуюся от текущего возраста до пенсионного возраста.

Шаг № 4 – Разделите процентную ставку на количество периодов дохода, который должен быть выплачен. Например, если уплачиваемая ставка составляет 4% и она начисляется ежегодно, то процентная ставка будет 4%/1, что составляет 4,00%.

Шаг № 5 – Теперь используйте формулу, которая обсуждалась выше, для расчета суммы пенсионного дохода к погашению, которая производится через равные промежутки времени.

Шаг № 6 – Полученная цифра будет суммой погашения, которая будет включать в себя доход плюс внесенная сумма.

Шаг № 7 – При выходе на пенсию могут возникнуть налоговые обязательства, которые должны учитываться соответствующим образом.

Шаг № 8 – Теперь, после учета налогов, бухгалтерский учет для налогообложенияНалоговый учет представляет собой структуру, которая учитывает налоговые декларации вместо раскрытия публичной финансовой отчетности при регистрации и представлении бизнес-операций в бухгалтерских книгах. Это соответствует правилам и политике Налогового кодекса компании. Более того, можно разделить сумму на количество периодов, в течение которых человек рассчитывает прожить после выхода на пенсию.

.free_excel_div{фон:#d9d9d9;размер шрифта:16px;радиус границы:7px;позиция:относительная;margin:30px;padding:25px 25px 25px 45px}.free_excel_div:before{content:””;фон:url(центр центр без повтора #207245;ширина:70px;высота:70px;позиция:абсолютная;верх:50%;margin-top:-35px;слева:-35px;граница:5px сплошная #fff;граница-радиус:50%} Вы можете скачать этот шаблон Excel для расчета пенсионного дохода здесь – Калькулятор пенсионного дохода Шаблон Excel

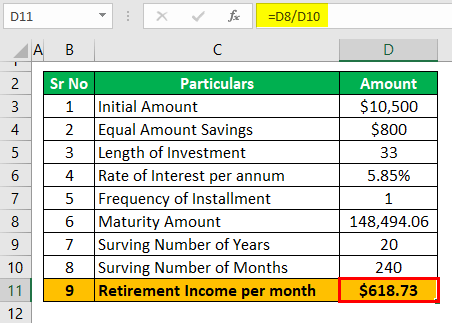

Пример №1

В настоящее время г-ну А. 32 года, и он копит средства на пенсию. В настоящее время у него на счету пенсионного фонда 10 500 долларов. Он начал откладывать 800 долларов в год на пенсию, и он будет платить 15% налога на свои инвестиции. Он будет зарабатывать 6,88% на своих инвестициях, и он планирует выйти на пенсию в возрасте 65 лет, и он думает прожить еще 20 лет после выхода на пенсию.

На основе предоставленной информации вам необходимо рассчитать сумму, которую г-н А может снимать ежемесячно после выхода на пенсию.

Решение:

Нам даются следующие детали:

- В = 10 500 долларов США

- I = Фиксированная сумма, периодически вносимая на депозит, которая составляет 8,00 долларов США.

- T = налоговая ставка 15%

- r = процентная ставка, которая составляет 6,88% до налогообложения и начисляется ежегодно, а после уплаты налогов будет 6,88% x (1 – 0,15), что составляет 5,85%

- F = Частота, которая ежегодно здесь, следовательно, будет 1

- n = количество лет, в течение которых предлагаемый пенсионный доход будет отличаться от пенсионного возраста за вычетом текущего возраста (65–32), что составляет 33 года.

Sr NoParticularsAmount1Первоначальная сумма$10,5002Равная сумма сбережений$8003Продолжительность инвестиций334Процентная ставка в год5,85%5Частота платежей1

Теперь мы можем использовать приведенную ниже формулу для расчета суммы погашения.

Сумма погашения = B * (1+r)F*n + I * [((1+r)F*n – 1)* (1+r) / r ]

- = 10 500 долларов США х (1 + 5,85%) 1 х 33 + 800 долларов США х [(1+5.85%)1×33 – 1 x (1+5.85%) / 5.85%]

- “=” 148 494,06 долларов США

- = 10 500 долларов США х (1 + 5,85%) 1 х 33 + 800 долларов США х [(1+5.85%)1×33 – 1 x (1+5.85%) / 5.85%]

- “=” 148 494,06 долларов США

По его оценкам, он проживет еще 20 лет во время выхода на пенсию, и, следовательно, он будет получать его за 20 x 12, что составляет 240 месяцев, а ежемесячный пенсионный доход составит 148 494,06 долл. США / 240, что составляет 618,73 долл. США.

Г-н А может ежемесячно снимать средства после выхода на пенсию: $618,73.

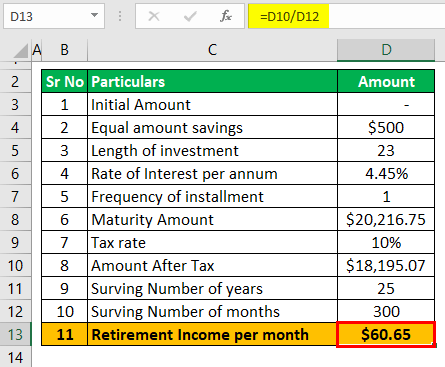

Пример #2

Г-н Зи, которому до выхода на пенсию осталось 23 года, начал планировать выход на пенсию в возрасте 66 лет, и, по его оценкам, он проживет 25 лет после выхода на пенсию. Его ставка налога до выхода на пенсию составляет 18%, а налог после выхода на пенсию — 10%. Однако его инвестиции не принесут никакой прибыли после его выхода на пенсию. Он хочет ежегодно вкладывать 500 долларов на пенсионный счет и желает увеличить сумму на уровень инфляции. Он рассчитывается путем деления разницы между двумя индексами потребительских цен (ИПЦ) на предыдущий ИПЦ и умножения на 100. Читать далее каждый год. Он хочет снимать ежемесячно после выхода на пенсию и инвестирует в начале года. Его инвестиции принесут 6,43%, а инфляция в среднем по его ожиданиям составляет 1%.

На основе предоставленной информации вам необходимо рассчитать сумму, которую г-н А может снимать ежемесячно после выхода на пенсию.

Решение:

Нам даются следующие детали:

- В = $0

- I = Периодически вносится фиксированная сумма, которая составляет 500 долларов США.

- T = налоговая ставка 18%

- I = Уровень инфляции составляет 1%

- r = процентная ставка, которая составляет 6,43% до налогообложения и представляет собой номинальную процентную ставку. Номинальная процентная ставка. Номинальная процентная ставка относится к процентной ставке без учета инфляции. Это краткосрочная процентная ставка, которая используется центральными банками для выдачи кредитов. Читать далее, и она начисляется ежегодно, а после уплаты налогов и после инфляции она будет (6,43% -1,00%) x (1 – 0,18), что составляет 5,27%

- F = Частота, которая ежегодно здесь, следовательно, будет 1

- n = количество лет, в течение которых предлагаемый пенсионный доход будет отличаться от пенсионного возраста за вычетом текущего возраста (66–43), что составляет 23 года.

Sr NoParticularsAmount1Первоначальная сумма–2Равная сумма сбережений$5003Длительность инвестиций234Процентная ставка в год4,45%5Частота платежей1

Теперь мы можем использовать приведенную ниже формулу для расчета суммы погашения.

Сумма погашения = B * (1+r)F*n + I * [((1+r)F*n – 1)*(1+r) / r ]

- = 0 х (1 + 4,45%) 1 х 23 + 500 х [(1+4.45%)1×23 – 1 x (1+4.45%) / 4.45%]

- = 20 216,75 долларов США

Теперь при выходе на пенсию ставка налога будет составлять 10% и, следовательно, после уплаты налогов она будет составлять 20 216,75 x (1 – 0,10), что составляет 18 195,07 долларов США.

По его оценкам, он проживет еще 25 лет во время выхода на пенсию, и поэтому он будет получать его за 25 x 12, что составляет 300 месяцев, а ежемесячный пенсионный доход составит 18 195,07 долларов США / 300, что составляет 60,65 долларов США.

Г-н А может ежемесячно снимать пост после выхода на пенсию, который составляет 60,65 долларов США.

Заключение

Как обсуждалось выше, калькулятор пенсионного дохода можно использовать для расчета периодической суммы, которая периодически доступна для человека. Нужно понимать свои расходы и какую жизнь они хотят оставить после выхода на пенсию и соответственно планировать ее.

Рекомендуемые статьи

Это было руководство к калькулятору пенсионного дохода. Здесь мы предлагаем вам калькулятор, который используется для расчета пенсионного дохода, который должен быть доступен на момент выхода на пенсию, с некоторыми примерами. Вы также можете ознакомиться со следующими полезными статьями –

- Калькулятор сбережений

- Ипотечный калькулятор

- Воздушный ипотечный калькулятор

- Калькулятор первоначального взноса за автомобиль

- Калькулятор пенсии

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)