Принцип консерватизма бухгалтерского учета

Консерватизм Принцип бухгалтерского учета направляет бухгалтерский учет, в соответствии с которым в случае возникновения какой-либо неопределенности. Все расходы и обязательства должны быть признаны. Напротив, все доходы и доходы не должны регистрироваться, и такие доходы и доходы должны признаваться только тогда, когда существует разумная уверенность в их фактическом получении.

Что такое Принцип консерватизма?

Принцип консерватизма — это концепция бухгалтерского учета в соответствии с GAAP, которая признает и регистрирует расходы и обязательства, неопределенные, как можно скорее, но признает доходы и активы, когда есть уверенность в их получении. Он дает четкое руководство по документированию случаев неопределенности и оценок.

Принцип консерватизма является одним из основных принципов бухгалтерского учетаОсновные принципы бухгалтерского учетаПринципы бухгалтерского учета представляют собой набор руководящих принципов и правил, установленных стандартами бухгалтерского учета, такими как GAAP и МСФО, которым компании должны следовать при регистрации и представлении финансовой информации в бухгалтерских книгах.Подробнее и руководящие принципы зарегистрированы в соответствии с UK GAAP, регулирующим органом политик и стандартов бухгалтерского учета, которым должны следовать все бухгалтеры по всему миру при составлении отчетов о финансовой деятельности бизнеса. Принцип консерватизма в основном касается надежности финансовой отчетности хозяйствующего субъекта.

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

Оглавление

- Что такое Принцип консерватизма?

Пример принципа консерватизма

Пример принципа консерватизма №1

Предположим, что компания XYZ Ltd. вовлечена в патентный процесс. XYZ Ltd. подает в суд на ABC Ltd. за нарушение патентных прав и надеется выиграть существенное урегулирование. Поскольку урегулирование не является поручительством, XYZ Ltd. не отражает прибыль в финансовой отчетности. Теперь вопрос, почему это не отражается в финансовой отчетности?

XYZ Ltd. может выиграть или не выиграть ожидаемую сумму, выиграв урегулирование. Поскольку значительная сумма выигрыша может привести к сложностям в финансовых отчетах и ввести пользователей в заблуждение, этот выигрыш не регистрируется в бухгалтерских книгах. Опять же, если взять тот же пример, если ABC Ltd. ожидает проиграть иск, она должна отразить убытки в примечаниях к финансовой отчетности. , шесть месяцев или ежегодно). Эти отчеты, в том числе балансовый отчет, отчет о прибылях и убытках, отчет о движении денежных средств и отчет об акционерном капитале, должны быть подготовлены в соответствии с предписанными и стандартизированными стандартами бухгалтерского учета, чтобы обеспечить единообразие отчетности на всех уровнях. Подробнее. Это будет самый консервативный подход, потому что пользователи захотят знать, что компании придется выплатить крупную сумму для расчетов в ближайшие дни.

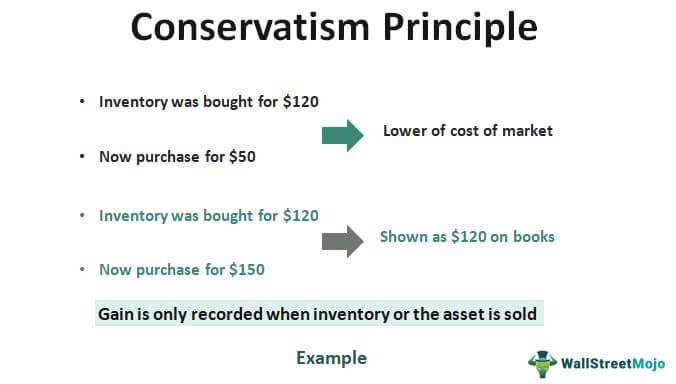

Пример принципа консерватизма № 2

Предположим, что актив, принадлежащий организации, такой как товарно-материальные запасы, был куплен за 120 долларов, но теперь его можно купить за 50 долларов. Тогда компания должна немедленно списатьСписать Когда балансовая стоимость (цена покупки – накопленная амортизация) актива превышает его справедливую стоимость, это называется списанием.Читать далее стоимость актива до 50 долларов, т.е. рыночная стоимость. Но если запасы были куплены за 120 долларов и теперь обходятся компании в 150 долларов, в бухгалтерских книгах они все равно должны отражаться как 120 долларов. Прибыль регистрируется только тогда, когда товарно-материальные запасы или актив продаются.

Влияние принципа консерватизма на финансовую отчетность

- Консервативный принцип бухгалтерского учета всегда говорит о том, что всегда следует ошибаться в наиболее консервативной части любой финансовой операции.

- Это делается путем минимизации прибыли путем указания неопределенных убытков или расходов и без упоминания неизвестных или предполагаемых прибылей. Это всегда указывает на то, что всегда следует придерживаться более консервативной оценки.

- При выполнении оценки резерва в отношении сомнительных счетов Резерв в отношении сомнительных счетов Резерв на сомнительные счета в первую очередь означает создание резерва для оцениваемой части, которая может быть безнадежной и может стать безнадежной задолженностью, и отображается как счет контрас-активов, который уменьшает валовую дебиторскую задолженность в балансе. чтобы отразить чистую сумму, которая, как ожидается, будет выплачена. Читать далее, потери от несчастных случаев или другие неизвестные будущие события, всегда следует ошибаться в сторону консерватизма. В качестве альтернативы можно сказать, что бухгалтер должен фиксировать наибольшее количество расходов и наименьшее количество доходов. Этот принцип консерватизма составляет основу концепции более низкой стоимости или рыночной концепции учета запасов.

Принцип консерватизма в бухгалтерском учете гласит, что бухгалтеры должны выбирать наиболее консервативный результат, когда доступны два результата. Основная логика, лежащая в основе этого принципа консерватизма, состоит в том, что при наличии двух разумных возможностей для записи транзакции следует ошибаться в сторону консерватизма. Это означает, что нужно фиксировать неопределенные убытки, избегая при этом записи неопределенных прибылей. Поэтому, когда соблюдается принцип консерватизма бухгалтерского учета, в балансе записывается меньшая сумма активовБалансовый отчетБалансовый отчет — это один из финансовых отчетов компании, который представляет акционерный капитал, обязательства и активы компании в определенный момент во время. Он основан на бухгалтерском уравнении, которое гласит, что сумма общих обязательств и собственного капитала равна общей сумме активов компании. Читать далее, а в отчете о прибылях и убытках отражается меньшая чистая прибыль. Таким образом, соблюдение этого принципа приведет к отражению в отчетности более низкой прибыли.

Зачем следовать принципу консерватизма?

Почему мы используем консерватизм при учете прибылей и убытков хозяйствующего субъекта? Мы должны иметь в виду, что принцип консерватизма не означает, что зарегистрированная прибыль должна быть как можно ниже. Этот принцип помогает устранить ничью, когда бухгалтеру приходится иметь дело с равновероятными исходами транзакции. Когда заинтересованные пользователи или инвесторы изучают финансовую отчетность компании, они должны получить уверенность в том, что прибыль от поступающего бизнеса не завышена. Если оценка будет завышена, она будет вводить в заблуждение стейкхолдеров компании. Когда он следует принципу консерватизма в бухгалтерском учете, такие люди, как специалисты по налоговой подготовке, потенциальные инвесторы или партнеры, получают более прозрачную и реалистичную картину финансового положения компании и будущей траектории развития компании.

Два основных аспекта принципа консерватизма в бухгалтерском учете: признание выручки только в том случае, если они уверены, и признание расходов как можно скорее.

Почему консервативный принцип бухгалтерского учета называют «концепцией благоразумия»

Концепция консерватизма также известна как концепция благоразумия.

- Всегда утверждается, что «не предвидеть прибыли, предусмотреть все убытки». Это означает, что бухгалтер всегда должен быть осторожным и фиксировать минимально возможное значение активов и доходов и максимальное значение обязательств и расходов. В соответствии с этой концепцией доходы или прибыль должны регистрироваться только в том случае, если они получены с достаточной степенью уверенности.

- Также должны быть созданы резервы для всех обязательств, расходов и убытков, определенных или неопределенных. Также должны быть зарегистрированы вероятные потери в отношении всех непредвиденных обстоятельств. Так что можно смело сказать, что концепция консерватизма помогает хозяйствующему субъекту оставаться в безопасности в ближайшие дни.

- Другими словами, благоразумие, означающее действовать с расчетом на будущее или проявлять заботу о нем, может быть синонимом принципа консерватизма в бухгалтерском учете. Можно сказать, что Концепция Консерватизма также известна как Концепция Благоразумия.

Заключение

Принцип консерватизма является основной основой для более низкой стоимости или рыночного правила. Низкая стоимость или рыночное правило. В нем говорится, что запасы на конец отчетного периода должны учитываться по первоначальной стоимости или по текущей рыночной цене, в зависимости от того, какая из них ниже. Подробнее, в котором говорится, что запасы должны отражаться ниже, чем их стоимость приобретения или текущая рыночная стоимость. . Следование этому процессу приводит к снижению налогооблагаемого дохода и снижению налоговых поступлений. Принцип консерватизма в бухгалтерском учете — это всего лишь руководство, которому бухгалтер должен следовать, чтобы иметь четкое представление о финансовом положении хозяйствующего субъекта.

Консерватизм Принцип бухгалтерского учета Видео

Рекомендуемые статьи

Эта статья была руководством по принципу консерватизма в бухгалтерском учете. Здесь мы подробно обсудим принцип консерватизма, практические примеры и его влияние на финансовую отчетность.

- Соответствующий принцип бухгалтерского учета

- Большая четверка бухгалтерских фирм

- Карьера в области финансового учета

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)