Премия за ликвидность

Что такое Премия за ликвидность?

Премия за ликвидность — это дополнительный доход, который инвесторы ожидают от трудно торгуемых инструментов. Следовательно, их нельзя легко конвертировать в наличные деньги, продав по справедливой цене на финансовом рынке.

Оглавление

- Примерами ликвидных инструментов в природе могут быть акции и казначейские векселя Казначейские векселя Казначейские векселя (казначейские векселя) — это инвестиционные инструменты, которые позволяют инвесторам ссужать деньги правительству. Подробнее. Эти инструменты можно продать в любое время по справедливой стоимости, которая может быть преобладающей рыночной ставкой.

- Примерами менее ликвидных инструментов могут быть долговые инструменты и недвижимость. Недвижимости требуется несколько месяцев, чтобы завершить продажу. Точно так же долговые инструменты, такие как облигацииОблигацииОблигации относятся к долговым инструментам, выпущенным правительствами или корпорациями для приобретения средств инвесторов на определенный период. Читать далее необходимо хранить у держателя облигаций в течение некоторого предварительного периода перед окончательной продажей.

Термины — премия за ликвидность и премия за неликвидность — используются взаимозаменяемо, поскольку оба термина означают одно и то же. Таким образом, любой инвестор имеет право на получение дополнительной премии, если он рассматривает долгосрочные инвестиции. Долгосрочные инвестиции. Долгосрочные инвестиции — это финансовые инструменты, такие как акции, облигации, денежные средства или активы в сфере недвижимости, которые компания намерена удерживать в течение более чем 365 дней, чтобы максимизировать прибыль, и отражаются в активах баланса под заголовком внеоборотные активы. подробнее.

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

Теория премии за ликвидность по доходности облигаций

Кривая доходности является наиболее распространенной и тщательно изучаемой инвестиционной моделью инвесторов. Эти кривые доходности могут быть созданы и построены для всех типов облигаций, таких как муниципальные облигации Муниципальные облигации Муниципальные облигации — это долговые ценные бумаги, выпущенные национальными, государственными или местными органами власти для финансирования капитальных затрат на государственные проекты, связанные с развитием и обслуживанием инфраструктуры. таких как дороги, железные дороги, школы, больницы и аэропорты. Подробнее, корпоративные облигации и облигации (корпоративные облигацииКорпоративные облигацииКорпоративные облигации — это ценные бумаги с фиксированным доходом, выпущенные компаниями, которые обещают периодические фиксированные платежи. Эти фиксированные платежи разбиты на две части: купона и номинальной или номинальной стоимости. Подробнее) с различными кредитными рейтингами, такими как корпоративная облигация с рейтингом BB или корпоративная облигация AAA.

Эта теория премии за ликвидность утверждает, что инвесторы предпочитают краткосрочные долговые инструменты, поскольку их можно быстро продать за более короткий период. Это также будет означать меньшие риски, такие как риск дефолта. Риск дефолта Риск дефолта — это форма риска, которая измеряет вероятность невыполнения обязательств, таких как погашение основной суммы долга или процентов, и определяется математически на основе предыдущих обязательств, финансовых условий, рыночных условий, позиции ликвидности. и текущие обязательства, среди прочих факторов. Подробнее, риск изменения цен и т. д., которые несет инвестор. Ниже приведены некоторые примеры того же.

Пример №1

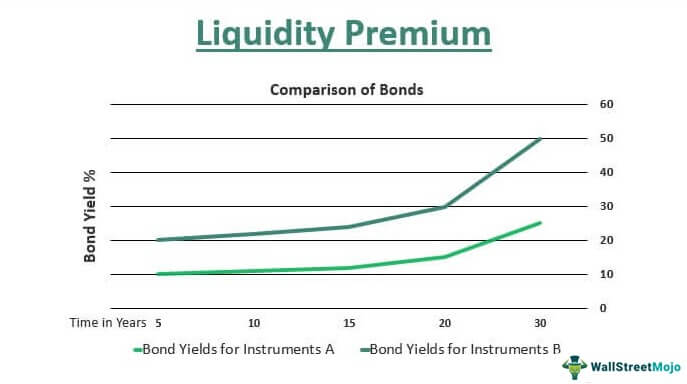

Один инвестировал в две государственные облигации — облигацию A и облигацию B. На приведенном ниже графике показано влияние срока погашения или продолжительности актива, удерживаемого в течение нескольких лет.

Время в годахДоходность облигаций для инструмента АДоходность облигаций для инструмента B51010101111151212201515302525

Время в годахДоходность облигаций для инструмента АДоходность облигаций для инструмента B51010101111151212201515302525

Инструмент А представляет собой государственную облигацию с более длительным сроком погашения, чем инструмент А, инвестиция в государственные облигации. Инструмент А имеет срок погашения 20 лет, а инструмент Б — только 15 лет. В этом случае облигация B имеет купонную ставку или доходность по облигации примерно 12%. Для сравнения, Бонд А получает дополнительные 3% удовольствия.

Это дополнительное преимущество в доходах от ваших инвестиций известно как премия за ликвидность. Графическое представление выше показывает, что можно обеспечить эту премию, если облигация удерживается в течение более длительного периода погашения. Эта премия выплачивается инвестору только по истечении срока погашения удерживаемой облигации.

Приведенный выше пример прекрасно объясняет рост кривой доходности, поддерживая теорию премии за ликвидность. То же самое относится и к правительству США, которое платит своим инвесторам все более высокие ставки за их инвестиции в долговые инструменты. . К долгосрочным инструментам относятся долговые обязательства, облигации, ГДР иностранных инвесторов. Краткосрочные инструменты включают ссуды на пополнение оборотного капитала, краткосрочные ссуды с более длительными или гораздо более длительными сроками погашения.

Пример #2

Премия за ликвидность может быть более распространенной концепцией для государственных облигаций. В то же время существуют корпоративные облигации, обеспечивающие премию. Например, предположим, что инвестор запланировал приобрести две корпоративные облигации одновременно до погашения и с одинаковыми купонными ставками или купонными выплатами. Однако, если только один торгуется на публичной бирже, а другой нет, облигация, не торгуемая на бирже, подвергается различным рискам.

Поскольку это непубличная облигация, облигация привлекает премию к сроку погашения, премию за ликвидность. Эта надбавка ясна и определяет единственную причину и следствие разницы в цене. Поскольку это непубличная облигация, облигация привлекает премию к сроку погашения, называемую премией за ликвидность. Эта премия ясна и определяет единственную причину и следствие разницы в ценах на облигации. сумма при погашении. Доходность к погашению (YTM) относится к процентной ставке, используемой для дисконтирования будущих денежных потоков. Подробнее и доходности для того же.

Преимущества

- Он предлагает премию инвесторам в случае неликвидных инструментов, что означает привлечение определенных инвесторов и их инвестирование в течение более длительного периода и продолжительности.

- Чувство удовлетворения среди инвесторов инструментами, поддерживаемыми государством, их волей, долговечностью, уверенностью и постоянной и безопасной доходностью.

- Предлагает прямую корреляцию между риском и вознаграждением. Например, в случае с неликвидными долговыми инструментами различные риски будут нести исключительно инвестор. Следовательно, предоставление премиального компонента по истечении срока является вознаграждением, которое можно ожидать за принятый риск.

Ограничения

- Возможны случаи, когда премия за ликвидность может привлечь многих инвесторов на неликвидный рынок, а не на ликвидные инструменты, что означает постоянное обращение денег/денежных инструментов в экономике.

- Вознаграждение за взятые на себя риски может быть не прямо пропорционально инвестору.

- Низкая премия в момент погашения может негативно повлиять на эмоции инвестора по отношению к правительству или корпоративному дому, выпустившему ее.

- Любому эмитенту или юридическому лицу сложно определить премию и приспособиться к изменяющимся рыночным и экономическим ситуациям. Без премии за ликвидность практически невозможно привлечь новых инвесторов или удержать существующих.

Заключение

Долговые инструменты подвержены различным рискам, таким как риск события, риск ликвидности, кредитный риск. Это относится к возможности того, что кредитор может не получить основную часть долга и процентный компонент, что приведет к прерыванию денежного потока и увеличению стоимости инкассации. Подробнее, риск обменного курса Риск обменного курса Риск обменного курса — это риск убытков, который несет компания, когда сделка выражена в валюте, отличной от валюты, в которой работает компания. Это риск, который возникает из-за изменения относительной стоимости валют. Подробнее, риск волатильности, инфляционный рискИнфляционный рискИнфляционный риск — это ситуация, когда покупательная способность резко падает. Это также можно объяснить ситуацией, когда цены на товары и услуги растут больше, чем ожидалось. Инфляционный риск также известен как риск покупательной способности. Подробнее, кривая доходности Кривая доходностиКривая доходности представляет собой график доходности облигаций конкретного эмитента на вертикальной оси (ось Y) в зависимости от различных сроков/сроков погашения на горизонтальной оси (X- ось). Наклон кривой доходности позволяет оценить ожидаемые колебания процентных ставок в будущем и уровень экономической активности. читать больше риска и т. д. Чем выше продолжительность удержания долга, тем выше подверженность этим рискам. Поэтому инвестор требует премию за управление этими рисками.

Однако инвесторы должны понимать, что премия за ликвидность может быть лишь одним из факторов наклона кривой доходности. Другими факторами, например, могут быть инвестиционные цели инвестора, качество облигации и т. д. Кроме того, прежде чем сделать вывод, поскольку это факторы, кривая доходности не всегда может быть восходящей — она может идти зигзагообразно. заг, уплощение или даже перевернуто время от времени.

Поэтому, хотя премия за ликвидность важна для инвестора, другие теории влияют на кривую доходности и отражают будущие ожидания и меняющиеся процентные ставки.

Рекомендуемые статьи

Эта статья представляет собой руководство по тому, что такое премия за ликвидность, и ее определение. Мы обсуждаем теорию премии за ликвидность на кривой доходности и примеры. Вы можете узнать больше о бухгалтерском учете из следующих статей: –

- Формула доходности облигаций

- Риск ликвидности

- Процентный риск

- Начальная кривая доходности

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)