Главная книга против вспомогательной книги

Ключевое различие между Главной книгой и вспомогательной книгой заключается в том, что главная книга, подготовленная компанией, представляет собой набор различных основных счетов, в которых операции бизнеса записываются из связанных вспомогательных книг, тогда как вспомогательная книга действует как промежуточный счет. набор, связанный с главной книгой.

Различия между Главной книгой и вспомогательной книгой

Запись финансовой информации осуществляется в бухгалтерских книгах в соответствии со стандартным принципом бухгалтерского учета. Оба регистра используются для записи финансовых транзакций. Главная книга представляет собой основной набор счетов. Он фиксирует все финансовые операции. Главная книга содержит все дебетовые и кредитовые записи транзакций, и записи для них выполняются в основном на разных счетах; существует пять типов счетов: активы, обязательства, собственный капитал, доходы и расходы.

Ledger помогает понять финансирование бизнеса и помогает анализировать транзакции. Вспомогательная книга является подмножеством главной книги в бухгалтерском учете. Невозможно зафиксировать все операции в главной книге; следовательно, операции регистрируются в солнечной книге на другом счете, а их общая сумма отражается в главной книге.

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

Оглавление

Что такое Главная книга?

Главная книга представляет собой набор основных счетов, в которых записываются транзакции. Это основной набор счетов, в котором регистрируются все финансовые операции. Главная книга содержит все дебетовые и кредитовые записи транзакций, и записи для них выполняются в основном на разных счетах. Существует пять типов счетов: активы, обязательства, собственный капитал, доходы и расходы. Но существуют ограничения на регистрацию транзакций, поэтому в общую книгу добавляется сумма другого подмножества вспомогательной книги. Вложенная книга управления главной книгой. Его также называют основным планом счетов.

Примерами главной бухгалтерской книги являются дебиторская задолженность. Дебиторская задолженность. Дебиторская задолженность — это деньги, причитающиеся бизнесу от клиентов, которым бизнес предоставил услуги или поставил продукт, но еще не получил оплату. Они классифицируются как оборотные активы в балансе как платежи, ожидаемые в течение года. читать далее, кредиторская задолженность, управление денежными средствами, управление банком и основные средства. Это группа счетов с разными характеристиками, и пробный баланс используется с использованием главной книги.

Что такое вспомогательная книга?

Вспомогательная книга также известна как вспомогательная книга. Вспомогательная книга. Вспомогательная книга — это список отдельных счетов, которые носят аналогичный характер. Это относится к расширению обычной главной бухгалтерской книги, используемой отдельно для подробного учета всех транзакций, связанных с кредиторской и дебиторской задолженностью. Подробнее. Это подробное подмножество счетов, которое содержит информацию о транзакциях и является подмножеством главной книги в бухгалтерском учете. Главная книга невозможнаГлавная книгаГлавная книга — это учетная запись, которая собирает каждую финансовую операцию фирмы для обеспечения точных записей для финансовой отчетности. Двойная бухгалтерия требует, чтобы балансовый отчет гарантировал, что сумма его дебетовой стороны равна общей сумме кредитовой стороны. Главная книга помогает достичь этой цели путем составления журнальных записей и учета бухгалтерских расчетов. читать далее; следовательно, транзакции записываются во вспомогательную книгу на другом счете, а их общая сумма отражается в главной книге. Итог вспомогательной книги всегда должен совпадать с суммой строки в главной книге. Так, он содержит подробную информацию о хозяйственной операции. Хозяйственная транзакция. Хозяйственная операция — это обмен товаров или услуг за наличные деньги с третьими лицами (такими как клиенты, поставщики и т. д.). Упомянутые товары имеют денежную и материальную экономическую стоимость, которая может быть отражена и представлена в финансовой отчетности компании. Читать далее и финансовой отчетности. Он может включать в себя покупку, к оплате, к получению, себестоимость производства и заработную плату. Эта общая чистая заработная плата включает в себя заработную плату, заработную плату, бонусы, комиссионные, вычеты, привилегии и другие льготы. Подробнее.

Вспомогательная книга является частью главной книги, но пробный баланс не составляется с использованием главной книги. Примерами вспомогательной книги являются счета клиентов, счета поставщиков, банковские счета и основные средства. Группы операций имеют общие характеристики.

Общая книга против вспомогательной книги Инфографика

Здесь мы расскажем вам о главных различиях Главной книги и вспомогательной книги.

Ключевые различия между Главной книгой и вспомогательной книгой

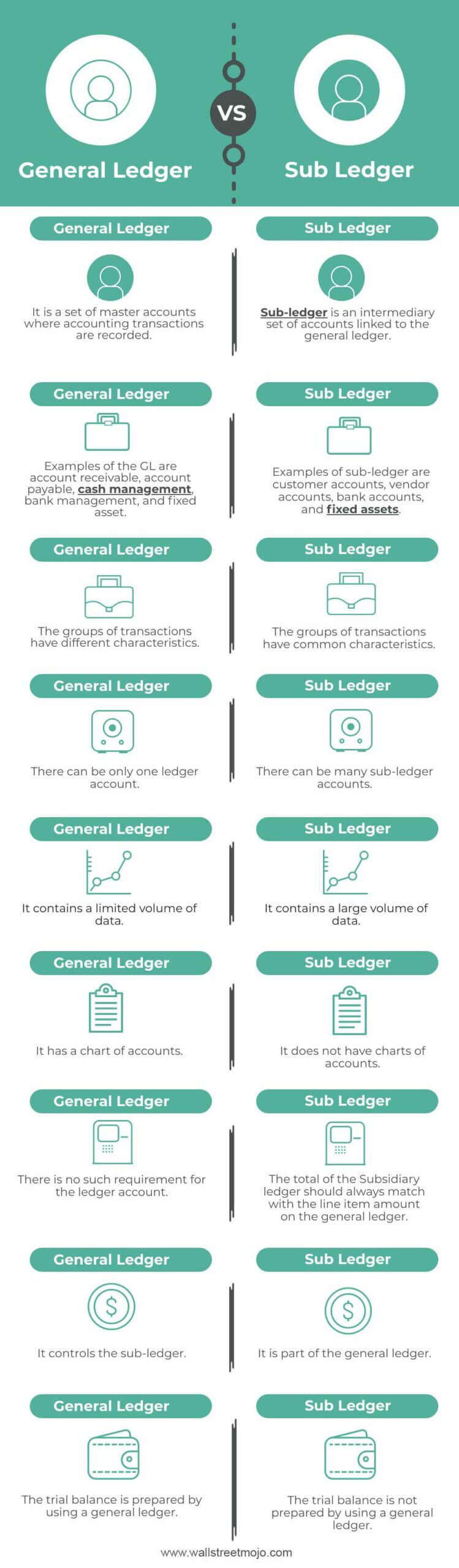

- GL — это набор основных учетных записей, в которых записываются транзакции, тогда как вспомогательная книга — это промежуточный набор учетных записей, связанных с SL.

- Примерами главной бухгалтерской книги являются дебиторская задолженность. Дебиторская задолженность. Дебиторская задолженность — это деньги, причитающиеся бизнесу от клиентов, которым бизнес предоставил услуги или поставил продукт, но еще не получил оплату. Они классифицируются как оборотные активы в балансе как платежи, ожидаемые в течение года. читать далее, кредиторская задолженность, управление денежными средствами, управление банком и основные средства; и Примерами вспомогательной книги являются счета клиентов, счета поставщиков, банковские счета и основные средства. Основные средства. Основные средства — это активы, которые хранятся в течение длительного времени и не должны быть преобразованы в денежные средства в течение короткого периода времени. Заводы и машины, земля и здания, мебель, компьютеры, авторское право и транспортные средства — все это примеры.Подробнее.

- Группы транзакций имеют разные характеристики в главной книге, тогда как в вспомогательной книге группы транзакций имеют общие характеристики.

- В GL может быть только одна учетная запись главной книги и может быть много вспомогательных учетных записей.

- GL содержит ограниченный объем данных, тогда как вспомогательная книга включает большое количество данных.

- План счетовПлан счетовПлан счетов (COA) содержит список всех счетов главной книги, которые организация использует для систематической организации своих финансовых операций. Каждая учетная запись на диаграмме имеет номер, чтобы облегчить ее идентификацию в бухгалтерской книге при чтении финансовой отчетности. подробнее, тогда как вспомогательная книга не имеет плана счетов.

- В главной книге нет такого требования к учетной записи главной книги, тогда как общая сумма вспомогательной книги всегда должна совпадать с суммой строки в главной книге.

- GL управляет вспомогательной книгой, тогда как вспомогательная книга является частью общей книги.

- Пробный баланс готовится с использованием главной книги, тогда как пробный балансПробный балансПробный баланс представляет собой бухгалтерский отчет, в котором конечные остатки другой главной книги представлены в столбце дебет/кредит в соответствии с их остатками, где суммы дебета указаны в дебете. колонке, а суммы кредита перечислены в колонке кредита. Сумма обоих должна быть равна. Читать далее не готовится с использованием главной бухгалтерской книги.

Сравнительная таблица

Главная книга (GL)Вспомогательная книга (SL)Это набор основных счетов, на которых регистрируются бухгалтерские операции. Вспомогательная книгаВспомогательная книгаВспомогательная книга представляет собой подмножество нескольких главных книг, используемых в бухгалтерском учете, которые могут включать все счета к получению, оплате, предоплаченные расходы или основные средства, связанные с финансовыми транзакциями. Чрезвычайно сложно отслеживать все транзакции в общей бухгалтерской книге крупной организации; таким образом, вспомогательная книга является идеальным решением для записи всех транзакций. Подробнее — это промежуточный набор счетов, связанных с главной книгой. Примерами ГК являются счета дебиторов, кредиторов, управление денежными средствами Управление денежными средствами относится к соответствующему сбору, обработке, и выплата денежных средств для обеспечения финансовой стабильности и предотвращения риска неплатежеспособности. подробнее, банковское управление и основные средства. Примерами вспомогательной книги являются счета клиентов, счета поставщиков, банковские счета и основные средства. короткий период времени. Машины и оборудование, земля и здания, мебель, компьютеры, авторское право и транспортные средства — все это примеры.Подробнее.Группы транзакций имеют разные характеристики.Группы транзакций имеют общие характеристики.Может быть только один бухгалтерский счет. много вспомогательных счетов. Он содержит ограниченный объем данных. Он содержит большой объем данных. Он имеет план счетов. Вспомогательная книга всегда должна совпадать с суммой статьи в главной книге. Она контролирует вспомогательную книгу. Она является частью главной книги. Пробный баланс составляется с использованием главной книги. Пробный баланс не составляется с использованием общая бухгалтерская книга.

Последние мысли

Оба используются для записи финансовой операции. GL — это набор основных счетов, транзакции записываются, а SL — это промежуточный набор счетов, связанных с главной книгой. GL содержит все debitDebitDebit представляет собой либо увеличение расходов компании, либо снижение ее доходов. читать далее и кредитные записи транзакций, и запись для того же делается. GL имеет все счета, необходимые в бухгалтерских книгах с двойной записью. Книги бухгалтерского учета с двойной записью. Система бухгалтерского учета с двойной записью — это подход к бухгалтерскому учету, который гласит, что каждая бизнес-операция регистрируется как минимум на 2 счетах, т. Е. Дебет и кредит. Кроме того, количество транзакций, введенных по дебету, должно быть эквивалентно количеству кредитов. читать далее означает, что каждая финансовая транзакция влияет как минимум на два счета солнечной книги. Каждая запись имеет по крайней мере один дебет, против которого есть одна кредитовая транзакция. Вспомогательная книга — это подробное подмножество учетных записей, которое содержит информацию о транзакциях.

Рекомендуемые статьи

Эта статья была руководством по сравнению с главной бухгалтерской книгой. Здесь мы обсуждаем основные различия, а также инфографику и сравнительную таблицу. Вы также можете ознакомиться со следующими статьями –

- Полная форма GL

- Главная книга против пробного баланса

- Бухгалтерия в бухгалтерии

- Журнал против бухгалтерской книги

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)