Фонд переоценки

Что такое резерв переоценки?

Резерв переоценки – это неденежный резерв, созданный для отражения истинной стоимости актива, когда рыночная стоимость определенной категории актива больше или меньше стоимости такого актива, по которой он отражен в бухгалтерских книгах. Любое увеличение стоимости будет зачислено (увеличение резерва a/c) на этот счет, а любое уменьшение стоимости будет дебетовано (уменьшение резерва a/c) на счет.

Целью этого резерва является отражение и учет в бухгалтерских книгах реальной и справедливой стоимости актива. Он прямо исключен из свободных резервов; следовательно, этот резерв не может быть использован для выплаты дивидендов акционерам.

Оглавление

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

Бухгалтерский учет

- Счет резерва переоценки кредитуется, когда рыночная стоимость актива превышает его историческую стоимость в книгах и наоборот.

- Переоценка активов различается в зависимости от применяемой учетной политики, а именно US GAAPGAAPGAAP (Общепринятые принципы бухгалтерского учета) представляют собой стандартизированные руководства по бухгалтерскому учету и финансовой отчетности. Подробнее и МСФО. Метод переоценки, применяемый в соответствии с этими двумя политиками, отличается следующим образом.

- ОПБУ США используют модель затрат для оценки основных средств, где они обычно учитываются по первоначальной стоимости за вычетом накопленной амортизации. Накопленная амортизация Накопленная амортизация актива представляет собой сумму совокупной амортизации, начисляемую на актив с даты его покупки до отчетной даты. Это контрсчет, разница между покупной ценой актива и его балансовой стоимостью в балансе.Подробнее. Любая корректировка в сторону уменьшения в связи с убытком от обесценения учитывается только, а корректировка в сторону повышения игнорируется. Отсутствует счет резерва переоценки и корректировка в сторону понижения, при которой обесценение активовОбесценение активовОбесценение активов – это активы на балансе, балансовая стоимость которых превышает рыночную стоимость (возмещаемая сумма), а убыток признается в отчете о прибылях и убытках компании . Обесценение активов обычно встречается в статьях баланса, таких как деловая репутация, долгосрочные активы, товарно-материальные запасы и дебиторская задолженность. Более того, прямо снижает стоимость актива. Убыток признается в отчете о прибылях и убытках.

- МСФО следует модели переоценки, где по этим счетам отражаются корректировки как в сторону увеличения, так и в сторону уменьшения стоимости актива. В случае выбытия переоцениваемого актива, если он продан с прибылью, сумма, находящаяся в резерве переоценки актива, передается в Общий резервОбщий резервОбщий резерв представляет собой сумму, удерживаемую помимо прибыли, полученной компанией в ходе ее обычной деятельности. операции для удовлетворения будущих потребностей, таких как непредвиденные расходы, укрепление финансового положения компании, увеличение оборотного капитала, выплата дивидендов, компенсация конкретных будущих убытков. Как только они переводятся на общий резервный счет, они становятся доступными для распределения дивидендов. Дивиденды Дивиденды относятся к части дохода от бизнеса, выплачиваемой акционерам в качестве благодарности за инвестиции в акционерный капитал компании. Читать далее акционерам.

- Если актив продается с убытком, любая сумма в резерве уменьшается в размере ущерба. Остаток, если таковой имеется, в резерве переоценки переносится на счет Общего резерва

Разница между резервом переоценки и капитальным резервом

- Основное отличие заключается в том, что резерв переоценки создается для учета увеличения/уменьшения стоимости определенных активов. Резерв капитала создается для финансирования будущих проектов по расширению бизнеса или удовлетворения непредвиденных потребностей бизнеса. Резервы капиталаРезервы капиталаРезерв капитала – это резерв, который формируется из прибыли компании, полученной от внереализационной деятельности в течение определенного периода времени, и сохраняется для целей финансирования долгосрочных проектов компании или списания ее капитальных затрат в будущем. читать далее создаются за счет неоперационной деятельности, такой как прибыль от продажи основных средств. Основные средства Основные средства — это активы, которые хранятся в течение длительного времени и не должны быть преобразованы в денежные средства в течение короткого периода времени. Машины и оборудование, земля и здания, мебель, компьютеры, авторское право и транспортные средства — все это примеры. Подробнее, продажа инвестиций, выпуск акций с премией и т. д.

- Определенная прибыль должна быть раскрыта в резерве капитала, например, эмиссионная премия. Акционерная премия — это разница между ценой выпуска и номинальной стоимостью акций, также известная как премия по ценным бумагам. Говорят, что акции выпущены с премией, когда цена выпуска акции превышает ее номинальную стоимость или номинальную стоимость. Затем эта премия зачисляется на счет эмиссионного дохода компании. Подробнее (акции, выпущенные с премией). Напротив, определенная прибыль может переводиться в резерв капитала по усмотрению руководства, например, прибыль от продажи основных средств или инвестиций. Напротив, резерв переоценки создается за счет увеличения стоимости активов по сравнению с их стоимостью, отраженной в бухгалтерских книгах.

- Резервы капитала учитываются в балансе до тех пор, пока не будут финансироваться будущие проекты или для финансирования непредвиденных потребностей бизнеса. Напротив, резервы переоценки учитываются в бухгалтерском балансе до тех пор, пока актив не будет списан.

- Понимание сходства между ними также облегчит характеристики двух заповедников. Одно из сходств между двумя резервами заключается в том, что оба резерва не создаются из прибыли от обычных деловых операций. Нормальные деловые операции. Деловые операции относятся ко всем тем действиям, которые сотрудники ежедневно выполняют в рамках организационной структуры для производства товаров и услуг для достижения целей компании. как получение прибыли.Подробнее. Следовательно, оба эти резерва не могут отражать эффективность деятельности компании.

Как это создается?

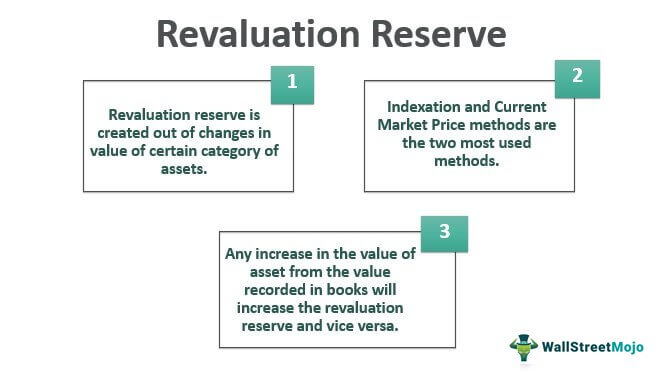

Резерв переоценки создается за счет изменения стоимости отдельных категорий активов. Любое увеличение стоимости актива по сравнению со стоимостью, зарегистрированной в бухгалтерских книгах, приведет к увеличению резерва и наоборот. В зависимости от применяемой учетной политики существуют различные методы оценки актива на дату переоценки. ИндексацияИндексацияИндексация — это метод корректировки покупной цены инвестиций (облигаций, долговых обязательств или любого другого класса активов) с учетом влияния инфляции на срок инвестирования, снижения прироста капитала и уменьшения налогооблагаемого дохода. Подробнее и текущий рынок Ценовой метод является наиболее часто используемым методом. Частота переоценки зависит от изменения справедливой стоимости актива. Предположим, что справедливая стоимость актива существенно отличается от балансовой стоимости. В этом случае уместна переоценка актива, и она проводится с использованием надлежащего метода в зависимости от класса активов.

Разница между резервом переоценки и приростом переоценки

- Прирост переоценки – это сумма, оставшаяся после корректировки на убыток или списания переоцененного актива. Прирост переоценки переводится на счет общего резерва, который затем доступен для распределения среди акционеров в качестве дивидендов. Следовательно, прирост переоценки возникает только после списания актива.

- Резерв переоценки – это корректировка стоимости актива в сторону увеличения или уменьшения в зависимости от существенных изменений стоимости актива. Этот резерв не используется для распределения дивидендов акционерам.

Заключение

Суть счета резерва переоценки, как это можно понять из вышеизложенного, заключается в отражении права и справедливой стоимости актива даже в случае корректировки его стоимости в сторону увеличения. Поскольку учет корректировки стоимости актива в сторону повышения не является средней прибылью, она не может быть признана в качестве дохода, но отражается по счету резерва переоценки, и любая последующая корректировка в сторону понижения приведет к соответствующему уменьшению этого счета.

Следовательно, этот счет гарантирует, что отчет о прибылях и убытках не будет нарушен изменениями стоимости актива в течение срока службы актива. Убыток от продажи актива будет признан в отчете о прибылях и убытках только после его корректировки с учетом резерва переоценки; прибыль, если таковая имеется, признается в отчете о прибылях и убытках.

Рекомендуемые статьи

Эта статья была руководством к тому, что такое резерв переоценки, и его значение. Здесь мы обсуждаем порядок учета, то, как создается резерв переоценки, и его разница с приростом переоценки. Вы можете узнать больше о финансировании из следующих статей –

- Трехстороннее сопоставление

- Избыточные резервы

- Резервный учет

- Резервы и излишки

- Резерв доходов

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)