Фиксированная стоимость против переменной стоимости

Разница между фиксированной стоимостью и переменной стоимостью

А фиксированная цена относится к стоимости, которая должна быть оплачена независимо от того, есть ли в бизнесе какая-либо производственная или торговая деятельность или нет, например, арендная плата, заработная плата и другие коммунальные услуги, подлежащие оплате, тогда как, Переменные затраты относится к стоимости, которая меняется в зависимости от производства товаров и услуг, которые увеличиваются с увеличением производства, и наоборот, например, прямые материалы, прямой труд и т. д.

В финансах и экономике одним из важнейших терминов является стоимость, которая означает стоимость производства товаров или услуг. В настоящее время производственные затраты можно разделить на две основные категории в зависимости от их характера: постоянные затраты и переменные затраты.

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

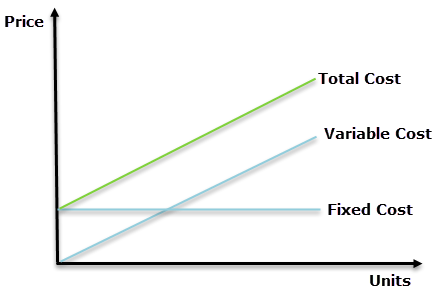

- Постоянные затраты, как следует из названия, фиксированы по своей природе в течение определенного периода и не зависят от уровня активности или уровня выпуска. Их можно считать невозвратными затратамиНевозвратные затратыНевозвратные затраты — это все затраты, понесенные фирмой в прошлом без надежды на возмещение в будущем, и не учитываются при принятии каких-либо решений, поскольку эти затраты не изменятся независимо от результата решения. подробнее. Одним из наиболее популярных примеров является амортизация, которая начисляется на основные средства компании. Основные средства компании. Основные средства — это активы, которые хранятся в течение длительного времени и не должны быть преобразованы в денежные средства в течение короткого периода времени. Заводы и машины, земля и здания, мебель, компьютеры, авторское право и транспортные средства — все это примеры.Подробнее. Теперь сумма амортизации остается постоянной (учитывая прямолинейный метод). Прямолинейный метод. Прямолинейный метод амортизации является одним из самых популярных методов амортизации, при котором актив равномерно амортизируется в течение срока его полезного использования, а стоимость актива равномерно распределяется на его срок службы. срок полезного и функционального использования (подробнее) в течение лет эксплуатации независимо от объема производства.

- С другой стороны, переменные затраты прямо пропорциональны уровню выпуска или объему производства. Некоторые из популярных примеров — оплата труда и материальные затраты. Теперь уровень производства зависит исключительно от общей стоимости труда или сырья.

Оглавление

Инфографика фиксированных и переменных затрат

Давайте посмотрим на основные различия между фиксированными и переменными затратами.

Пример

Интересно, что фиксированные затраты фиксируются на валовом уровне, но могут снижаться на уровне единицы продукции при увеличении производства. Давайте рассмотрим основные средства в размере 1000 долларов США, амортизированные в течение десяти лет, так что ежегодные амортизационные отчисленияАмортизационные отчисления представляют собой метод систематического распределения, используемый для учета затрат на любые физические или материальные активы на протяжении всего срока их полезного использования. Его значение показывает, какая часть стоимости актива была использована. Амортизация позволяет компаниям получать доход от своих активов, взимая только часть стоимости актива, используемого каждый год. читать дальше будет 100 долларов США. Теперь, если компания производит десять единиц, амортизационные отчисления составляют 10 долларов США за единицу, а если компания производит 100 единиц, то амортизация за единицу сводится к 1 доллару США за единицу.

В то время как переменные затраты, с другой стороны, фиксированы на уровне единицы, но линейно увеличиваются на валовом уровне с увеличением производства. Предположим, что оплата труда составляет 10 долларов США за единицу продукции, и если компания производит десять единиц продукции, то общая оплата труда составляет 100 долларов США, а если компания производит 100 единиц продукции, то общая оплата труда составляет 1000 долларов США.

Общая стоимость производства = общая фиксированная стоимость + общая переменная стоимость

- Общая стоимость производства 10 единиц = 1000 долларов США + 100 долларов США = 1100 долларов США.

- Общая стоимость производства 100 единиц = 1000 долларов США + 1000 долларов США = 2000 долларов США.

Ключевые отличия

- Постоянные затраты остаются постоянными на уровне брутто независимо от объема производства. В то же время переменные издержки — это те издержки, которые меняются на валовом уровне вместе с уровнем производства.

- Постоянные затраты зависят от времени, так как они меняются только через определенный период. В то время как переменные затраты связаны с объемом, варьируются в зависимости от объема производства.

- Фиксированная стоимость подлежит уплате независимо от того, есть товар или нет. В то же время переменные затраты возникают при любом производстве.

- На уровне единицы продукции переменные затраты остаются неизменными, а постоянные затраты на единицу продукции меняются. Постоянные затраты на единицу продукции уменьшаются с увеличением объема производства и наоборот.

- Постоянные издержки производства включают фиксированные производственные накладные расходы, фиксированные административные расходы и фиксированные накладные расходы на продажу и распространение. Переменная стоимость, с другой стороны, включает в себя стоимость сырья, стоимость рабочей силы Стоимость трудаСтоимость труда представляет собой вознаграждение, выплачиваемое в виде заработной платы работникам. Надбавки в целом подразделяются на две категории: прямой труд, связанный с производственным процессом, и косвенный труд, относящийся ко всем другим процессам. Прочие прямые расходы, переменные производственные накладные расходы, переменные накладные расходы на продажу и распределение.

Сравнительная таблица фиксированных и переменных затрат

Основа для сравнениеФиксированная ценаПеременные затратыПриродаОн меняется только по прошествии определенного периода. Он меняется вместе с объемом производства.Общий уровеньфиксируется на валовом уровне; увеличивается на валовом уровне с ростом производства и наоборот.Уровень юнитаОна уменьшается на единицу продукции при увеличении производства и, наоборот, фиксируется на единице;Влияние на рентабельностьЧем выше уровень производства, тем ниже фиксированная стоимость. Это тип затрат, который не зависит от деловой активности. Читать далее на единицу, который повышает прибыльностьПовышает прибыльностьКоэффициенты прибыльности помогают оценить способность компании получать доход по сравнению с расходами. Эти коэффициенты представляют финансовую жизнеспособность компании в различных условиях. читать далее. Уровень производства не влияет на себестоимость единицы продукции и, как таковой, не влияет на прибыльность.Связанный с рискомОбычно это капиталоемкий капиталоемкий капиталоемкий капиталоемкий относится к тем отраслям или компаниям, которые требуют значительных первоначальных капиталовложений в машины, заводы и оборудование для производства товаров или услуг в больших объемах и поддержания более высоких уровней прибыли и возврата инвестиций. Примеры включают нефть и газ, автомобили, недвижимость, металлургию и добычу полезных ископаемых. подробнее и, как таковые, подвержены риску, если компания не достигает надлежащего уровня производства. Он увеличивается с уровнем производства с постоянной скоростью и измеряется в уровень единицы.Уровень контроляПостоянные затраты не поддаются контролю и подлежат оплате. Компания может контролировать переменные затраты, контролируя объем производства.Маржа вкладаМы не учитываем это при расчете маржинальной прибыли. В результате мы вычитаем общие переменные расходы из чистых продаж при расчете вклада. читать далееМы рассчитываем маржу вклада путем вычета переменных затрат на единицу продукцииПеременная стоимость единицы продукцииПеременная стоимость единицы продукции относится к себестоимости каждой произведенной единицы, которая изменяется, когда изменяется выходной объем или уровень активности. Это не обязательные расходы, поскольку они возникают только в том случае, если в компании есть производство. Узнайте больше от продажной цены за единицу, чтобы определить прибыльность продукта (чем выше вклад, тем лучше продукт).При нулевом производствеПостоянные затраты возникают, даже если нет производства. Переменные затраты отсутствуют в случае нулевого уровня производства.ПримерЗаработная плата, амортизация, страховка, арендная плата, налоги и т. д. Стоимость сырья, заработная плата, комиссия за продажу Комиссия за продажу Комиссия за продажу — это денежное вознаграждение, присуждаемое компаниями торговым представителям, которым удалось достичь своей цели по продажам. Это стимул, направленный на увеличение продаж и вознаграждение исполнителей с одновременным признанием их усилий. Подписывается соглашение о комиссионных с продаж, чтобы согласовать условия, установленные для получения права на получение комиссионных. Подробнее/поощрения, расходы на упаковку и т. д.

Последние мысли

Надеюсь, статья поможет вам разобраться в двух категориях затрат. Согласно приведенным выше объяснениям, обе категории затрат очень разные и важны для финансового анализа. Более высокий объем производства приводит к лучшему поглощению постоянных затрат на производство, что повышает прибыльность, в то время как переменные затраты на единицу продукции играют важную роль в определении маржинальной прибыли на уровне продукта. Таким образом, обе категории используются уникальным образом по отношению друг к другу. Таким образом, крайне важно понимать различные аспекты этих двух аспектов, чтобы успешно применять их в бизнес-сценарии.

Рекомендуемые статьи

Эта статья была руководством по фиксированной стоимости и переменной стоимости. Здесь мы обсудим основные различия с примером, инфографикой и сравнительной таблицей. Вы также можете ознакомиться со следующими статьями –

- 4 примера необратимых затрат

- Примеры фиксированной стоимости

- Формула средней переменной стоимости

- Экономия от масштаба против экономии от масштаба

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)