Дебетовый баланс

Что такое дебетовый баланс?

Дебетовое сальдо — это сумма, которая указывает, что общая сумма дебетовых записей в главной книге больше, чем общая сумма кредитовых записей.

Это отличается от записи по дебету. DebitDebitDebit представляет либо увеличение расходов компании, либо снижение ее доходов. Читать далее запись делается для регистрации транзакции в главной бухгалтерской книге, например, когда мы покупаем актив, мы дебетуем счет актива, регистрируя покупку, и кредитуем банковский счет, показывающий отток денег. В то же время дебетовое сальдо представляет собой чистую сумму (дебет минус кредит) в главной книге после регистрации всех операций.

Оглавление

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

Примеры

Обычно его можно найти в регистрах активов и расходов; несколько примеров приведены ниже,

- Основные средства A/c – Когда основные средства Основные средства Основные средства представляют собой активы, которые удерживаются в течение длительного времени и не должны быть преобразованы в денежные средства в течение короткого периода времени. Машины и оборудование, земля и здания, мебель, компьютеры, авторские права и транспортные средства — все это примеры. Если вы покупаете больше, это будет зарегистрировано как дебетовая операция, а позже будут сделаны кредитовые записи для начисления амортизации актива. Это оставит чистый дебетовый баланс на счете основных средств.

- Расходы на кондиционеры – Счета расходов и убытков, такие как арендная плата, заработная плата, ремонт и техническое обслуживание, процентные расходы. Процентные расходы. отчет о прибылях и убытках как процентные расходы. Читать далее, электричество и т. д., всегда будет иметь дебетовый баланс.

- Вложения – Как и в случае с основными средствами, приобретенные инвестиции будут иметь дебетовую проводку, а позднее дебетовое сальдо будет отражаться на инвестиционном счете.

Дебетовый и кредитовый баланс

В главной книге бухгалтерского учетаГлавная книга бухгалтерского учетаГлавная книга — это учетная запись, которая собирает каждую финансовую операцию фирмы для обеспечения точных записей для финансовой отчетности. Двойная бухгалтерия требует, чтобы балансовый отчет гарантировал, что сумма его дебетовой стороны равна общей сумме кредитовой стороны. Главная книга помогает достичь этой цели путем составления журнальных записей и учета бухгалтерских расчетов. читать далее мы можем найти два типа балансов. Чтобы выяснить, какое сальдо отражает книга, нам нужно вычислить, какая сторона книги имеет более высокий баланс, т. е. если сумма дебета больше, чем сумма кредита, книга имеет дебетовое сальдо. Точно так же, если общая сумма кредита выше, чем общая сумма дебета, у нее будет кредитовый баланс. Обычно счета пассивов, счета доходов, счета капитала, счета контрасходов и контрассетов, как правило, имеют кредитовое сальдо. читать далее.

Чтобы лучше понять, мы можем рассмотреть следующую иллюстрацию,

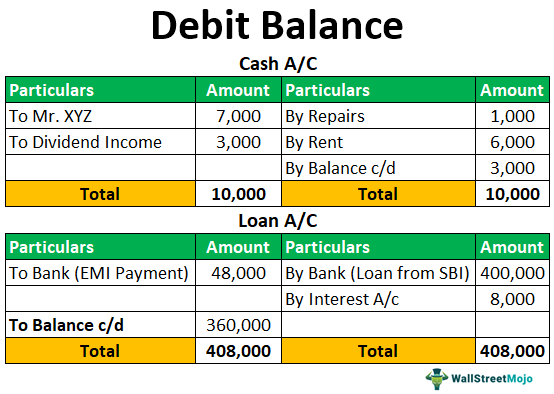

Денежный кондиционер

СведенияСуммаСведенияСуммаГ-ну XYZ7,000По ремонту1,000До дивидендного дохода3,000По аренде6,000По балансу c/d3,000Общий10 000Общий10 000

Здесь мы видим, что общая сумма по дебету больше, чем сумма по кредиту, т. е. приток наличных больше, чем отток; таким образом, кассовый счет дает дебетовое сальдо 3000.

Кредит А/с

СведенияСуммаСведенияСуммаБанк (оплата EMI)48,000Банк (Кредит от SBI)400,000По процентам A/C8,000На баланс c/d360,000Общий408 000Общий408 000

Заключение

Здесь мы можем понять, что после погашения части кредита сумма кредита выше, чем сумма дебета; таким образом, кредит a/c дает кредит в размере рупий. 360 000.

Из приведенного выше объяснения мы можем понять, что эти остатки являются широко используемыми терминами в бухгалтерском учете. При чтении и финансовой отчетности представляют собой письменные отчеты, подготовленные руководством компании для представления финансовых дел компании за определенный период (квартал, шесть месяцев или год). Эти отчеты, в том числе балансовый отчет, отчет о прибылях и убытках, отчет о движении денежных средств и отчет об акционерном капитале, должны быть подготовлены в соответствии с предписанными и стандартизированными стандартами бухгалтерского учета, чтобы обеспечить единообразие отчетности на всех уровнях. отчеты, подготовленные руководством компании для представления финансовых дел компании за определенный период (квартал, шесть месяцев или год). Эти отчеты, в том числе балансовый отчет, отчет о прибылях и убытках, отчет о движении денежных средств и отчет об акционерном капитале, должны быть подготовлены в соответствии с установленными и стандартизированными стандартами бухгалтерского учета, чтобы обеспечить единообразие отчетности на всех уровнях. значение термина, из которого можно сделать вывод, т.

если сумма дебета > сумма кредита = остаток дебета и

если общая сумма кредита > общая сумма дебета = остаток кредита.

Рекомендуемые статьи

Эта статья была руководством к тому, что такое дебетовый баланс и его определение. Здесь мы обсуждаем примеры дебетовых сальдо, а также их отличие от кредитового сальдо. Вы можете узнать больше о финансировании из следующих статей –

- Списание долга

- Полная форма GL

- Является ли кредиторская задолженность кредитной или дебетовой?

- Записи в журнале для кредита на покупку

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)