Примеры настройки записей

Примеры настройки записей

Корректирующие записи, также известные как корректирующие журнальные записи (AJE), представляют собой записи, сделанные в бухгалтерских журналах коммерческой фирмы для адаптации или обновления счетов доходов и расходов в соответствии с принципом начисления и соответствующей концепцией бухгалтерского учета. Невозможно предоставить полный набор примеров, описывающих все вариации в каждой ситуации, поскольку таких корректирующих записей сотни. В статье будет рассмотрен ряд примеров, чтобы лучше понять необходимость корректировки записей. В следующих примерах корректирующих записей описываются наиболее распространенные корректирующие записи.

Искусственный интеллект поможет тебе заработать!

Оглавление

- Эти бухгалтерские проводки записываются в конце отчетного периода после подготовки пробного баланса. Подготовка пробного баланса. указаны в столбце дебета, а суммы кредита указаны в столбце кредита. Сумма обоих должна быть равна. читать дальше, но до подготовки финансовых отчетовФинансовые отчетыФинансовые отчеты представляют собой письменные отчеты, подготовленные руководством компании для представления финансовых дел компании за определенный период (квартал, шесть месяцев или год). Эти отчеты, в том числе балансовый отчет, отчет о прибылях и убытках, отчет о движении денежных средств и отчет об акционерном капитале, должны быть подготовлены в соответствии с предписанными и стандартизированными стандартами бухгалтерского учета, чтобы обеспечить единообразие отчетности на всех уровнях. Подробнее.

- В конце отчетного периода некоторые расходы и доходы могут быть не зарегистрированы или не обновлены в соответствии с принципом начисления и сопоставления. получен доход, связанный с этими расходами. Это означает, что независимо от того, когда совершена фактическая транзакция, расходы, внесенные в дебетовую часть счетов, должны иметь соответствующую запись по кредиту в том же периоде. Подробнее. Если необходимые корректировки не будут внесены, различные счета, включая доходы, расходы, активы и обязательства, не смогут отражать точную и справедливую стоимость.

Примечание: Не все проводки на конец отчетного периода являются корректирующими проводками. Например, запись о некоторых покупках или продажах, совершенных в последний день отчетного периода, является первичной записью журнала покупок-продаж, а не корректирующей записью.

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

3 лучших примера корректирующих входов

Ниже приведены примеры корректировки записей журнала.

Пример корректировки проводок № 1 – Начисленные, но неоплаченные расходы

Г-н Джефф, владелец небольшой компании по производству мебели под названием Azon, предлагает различные варианты мебели AZ. Azon заканчивает свой отчетный год 30 июня. 1 мая 2018 года компания взяла кредит в размере 100 000 долларов США сроком на один год в своем банке под 10% годовых, проценты по которому должны выплачиваться в конце каждого квартала.

Бухгалтер компании должен позаботиться об этой корректирующей операции, прежде чем закрыть бухгалтерские записи за 2018 год.

Данный:

- Сумма кредита: 100 000 долларов США

- Сумма процентов @ 10 PA: 10 000 долларов США

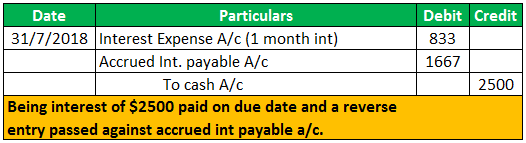

- Ежемесячные проценты к уплате: $833,33

- Проценты к уплате за 2 месяца: 1667

- Дата первого платежа по процентам: 31 июля 2018 г.

- Дата окончания отчетного года: 31 июня 2018 г.

В соответствии с принципом начисления основная компания должна записывать все понесенные расходы, независимо от того, оплачены они или нет. Понесенные расходы будут корректировать отчет о прибылях и убытках и балансовый отчет. Процентные расходы, понесенные компанией, представляют собой сумму процентов, подлежащих уплате по любым займам, таким как займы, облигации или другие кредитные линии, а связанные с ними затраты отражаются в отчете о прибылях и убытках как процентные расходы. сумма процентов, подлежащих уплате по любым займам, таким как займы, облигации или другие кредитные линии, а также связанные с ними расходы отражаются в отчете о прибылях и убытках как процентные расходы. подробнее с 01.05.2018 по 30.06.2018 , т. е. в течение двух месяцев, а оставшиеся непонесенные и невыплаченные процентные расходы будут скорректированы в следующем отчетном периодеСледующий отчетный периодОтчетный период относится к периоду, в котором регистрируются все финансовые операции и готовятся финансовые отчеты. Это может быть ежеквартально, раз в полгода или ежегодно, в зависимости от периода, за который вы хотите создать финансовую отчетность, которая будет представлена инвесторам, чтобы они могли отслеживать и сравнивать общую эффективность компании.Подробнее.

Начисленные процентыНачисленные процентыНачисленные проценты — это невыплаченная сумма процентов, которая либо заработана компанией, либо подлежит уплате компанией в течение того же отчетного периода. Читать далее счет к уплате увеличит обязательство компании, поскольку процентные расходы были понесены, но остаются невыплаченными, и равная сумма увеличит расходы отчета о прибылях и убытках.

Примечание: После платежа, произведенного 31.07.2018, т. е. в установленный срок, обратная записьОбратная записьОбратные записи относятся к тем бухгалтерским записям, которые были проведены в текущем отчетном периоде для зачета записей о непогашенных расходах и начисленных доходах, зарегистрированных в непосредственно предшествующем учете. период.Подробнее передано на списаниеСписаниеСписанием является уменьшение стоимости активов, которые присутствовали в бухгалтерских книгах предприятия в определенный период времени и учитываются как бухгалтерский расход в счет неполученного платежа или убытки по активам. читать далее счет пассива следующим образом:-

Пример корректировки проводок № 2 – Предоплата по расходам

Пример корректировки проводок № 2 – Предоплата по расходам

Г-н Джефф, владелец Azon, хочет обеспечить инвентарь (или акции) компании. 1 июня 2018 года он приобрел страховой полис с премией 3000 долларов на полгода.

Бухгалтер записывает транзакцию на сумму 3000 долларов США 06.01.2018. Счета должны быть закрыты 30.06.2018.

Запись по страхованию отражает расходы за шесть месяцев, которые были оплачены, но к концу июня можно было использовать страховое покрытие только за один месяц.

В соответствии с принципом начисления, только расходы за 1 месяц могут быть скорректированы в соответствии с отчетом о прибылях и убытках, а оставшаяся часть уплаченного остатка увеличит активы баланса в качестве предоплаты. . Эта часть страховки с неистекшим сроком действия является активом и будет отражена в балансе компании. Подробнее. Запись в журнале будет:

Пример корректировки записей #3

Пример корректировки записей #3

Джек владеет быстрорастущей сетью розничных магазинов Baba в Китае со штаб-квартирой в Гонконге. Находясь в бизнесе более двух десятилетий, он начал свое присутствие по всей стране и заработал хорошую репутацию среди своей основной клиентской базы.

Баба следует той же схеме, что и многие страны Содружества, и закрывает свой отчетный год 31 марта.

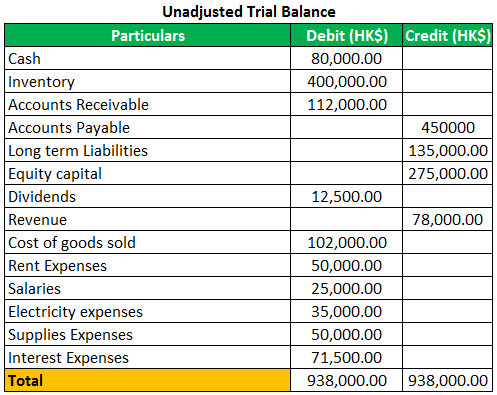

Бухгалтер Бабы ежедневно делает записи в журнале и размещает их на счетах бухгалтерской книги. Бухгалтер Бабы ежедневно делает записи в журнале и периодически публикует их на счетах бухгалтерской книги. Он подготавливает нескорректированный пробный баланс. Нескорректированный пробный баланс. Нескорректированный пробный баланс – это остатки по счетам, указанные непосредственно в главной бухгалтерской книге без корректировки записей журнала на конец года. Он служит отправной точкой для анализа остатков на счетах и корректировки записей. Подробнее за год, закончившийся 31 марта 2020 г. **, следующим образом:

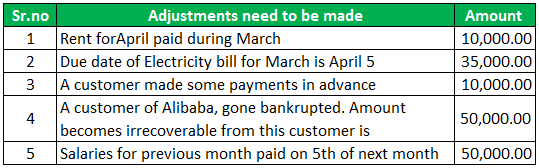

Бухгалтер компании должен позаботиться о следующих корректирующих записях перед закрытием бухгалтерских записей:

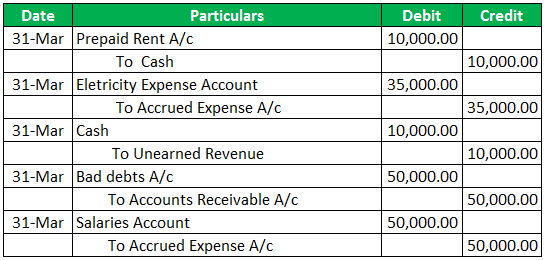

Корректирующие записи: –

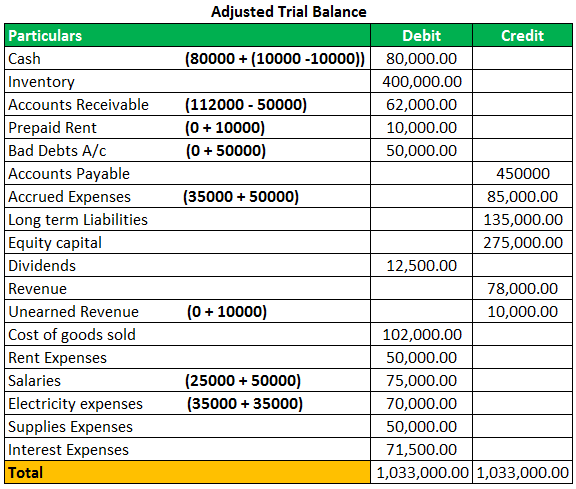

Скорректированный пробный балансСкорректированный пробный балансСкорректированный пробный баланс — это выписка, включающая все соответствующие корректировки. Хотя это не является частью финансовой отчетности, скорректированные остатки переносятся в различные отчеты, которые составляют часть финансовой отчетности. читать далее за год, закончившийся 31/3/20**, выглядит следующим образом:

Заключение

Бизнес должен регистрировать истинную и справедливую стоимость своих расходов, доходов, активов и обязательств. Корректирующие проводки осуществляются по принципу начисления и вносят необходимые корректировки, которые не были зарегистрированы в течение предыдущего отчетного года. Корректирующая запись в журнале обычно делается в последний день отчетного года и в основном корректирует доходы и расходы.

Корректирующие записи вносятся после составления пробных балансов, но до подготовки годовой финансовой отчетности. к финансовой отчетности. Он предоставляет заинтересованным сторонам информацию для принятия финансовых решений о бизнесе. Подробнее. Таким образом, эти записи очень важны для представления точного финансового состояния компании.

Рекомендуемые статьи

Эта статья была руководством по корректировке примеров записей. Здесь мы обсудим определение и 3 лучших примера корректировки записей журнала. Вы можете узнать больше о бухгалтерском учете из следующих статей –

- Журнальные записи о начисленном доходе

- Журнальные записи расходов предоплаты

- Журнальные проводки процентной дебиторской задолженности

- Составная запись в журнале

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)