Анализ портфеля

Что такое портфельный анализ?

Портфельный анализ — это одна из областей управления инвестициями, которая позволяет участникам рынка анализировать и оценивать эффективность портфеля (акции, облигации, альтернативные инвестиции и т. д.) с намерением измерить эффективность на относительной и абсолютной основе, а также связанные с ней риски. .

Оглавление

Инструменты, используемые в анализе портфеля

Некоторые из лучших используемых коэффициентов следующие:

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

1) Возврат периода владения

Он рассчитывает общий доход в течение периода владения инвестициями.

Доход за период владенияДоход за период владенияДоход за период владения – это общая доходность за период, в течение которого удерживались инвестиции, обычно выражаемый в процентах от первоначальных инвестиций, а также для сравнения доходности от различных инвестиций, удерживаемых в течение разных периодов времени.Подробнее ={(Конечная стоимость –Начальная стоимость)+Полученные дивиденды}/Начальная стоимость

2) Среднее арифметическое

Он рассчитывает среднюю доходность всего портфеля.

Среднее арифметическое Среднее арифметическое Среднее арифметическое обозначает среднее значение всех наблюдений ряда данных. Это совокупность всех значений в наборе данных, деленная на общее количество наблюдений. Подробнее = (R1 + R2 + R3 +……+ Rn) / n

R = доходность отдельных активов

3) Коэффициент Шарпа

Он рассчитывает избыточную доходность сверх безрисковой доходности на единицу риска портфеля.

Формула коэффициента Шарпа Формула коэффициента Шарпа Формула коэффициента Шарпа рассчитывает превышение доходности над безрисковой доходностью на единицу волатильности портфеля. Безрисковая норма доходности вычитается из ожидаемой доходности портфеля и делится на стандартное отклонение портфеля. Коэффициент Шарпа = (Rp – Rf)/σpread more = (Ожидаемая доходность – Безрисковая норма доходности) / Стандартное отклонение (Волатильность)

4) Альфа

Он вычисляет разницу между фактической доходностью портфеля и ожидаемой доходностью.

Альфа портфеляАльфа портфеляТермин альфа относится к индексу, который используется в различных финансовых моделях, включая модель ценообразования капитальных активов, для определения максимально возможного дохода от инвестиций с низким уровнем риска. Альфа портфеля = Фактическая норма доходности портфеля — Безрисковая норма доходности — β * (Рыночная доходность — Безрисковая норма доходности) Подробнее = Фактическая доходность портфеля — Ожидаемая доходность портфеля

5) Ошибка отслеживания

Он рассчитывает стандартное отклонение избыточной доходности относительно эталонной нормы доходности.

Формула ошибки отслеживанияФормула ошибки отслеживанияФормула ошибки отслеживания используется для измерения расхождения, возникающего между поведением цены портфеля и поведением цены соответствующего эталона, и в соответствии с формулой Расчет ошибки отслеживания выполняется путем вычисления стандартного отклонения разницы в доходности портфель и контрольный показатель за период времени. Подробнее = Rp-Rb

Rp = доходность портфеля, Rb = доходность эталона

6) Информационное соотношение

Он рассчитывает успех активного инвестиционного менеджераИнвестиционный менеджерИнвестиционный менеджер управляет инвестициями других, используя несколько стратегий, чтобы обеспечить им более высокую прибыль и увеличить их активы. Иногда их также называют портфельными управляющими, управляющими активами или управляющими активами. В некоторых случаях их также можно считать финансовыми консультантами, но они, как правило, менее вовлечены в аспект продаж. Стратегия заключается в расчете избыточной прибыли и делении ее на ошибку отслеживания.

Информационное отношение FormulaInformation Ratio FormulaInformation ratio” (IR) измеряется путем сравнения избыточной доходности, генерируемой инвестиционным портфелем, с волатильностью этой избыточной доходности. Математически формула соотношения информации представляется как = (Rp – Rb) / Ошибка слежения читать далее = (Rp – Rb) / Ошибка слежения

Rp = доходность портфеля, Rb = доходность эталона

7) Коэффициент Сортино

Он рассчитывает избыточную доходность сверх безрисковой доходности на единицу отрицательной доходности активов.

Формула коэффициента СортиноФормула коэффициента СортиноКоэффициент Сортино — это статистический инструмент, используемый для оценки рентабельности инвестиций при заданном уровне безнадежного риска. Он рассчитывается путем вычитания безрисковой нормы доходности из ожидаемой доходности и деления результата на отрицательное стандартное отклонение портфеля (отклонение в сторону понижения). Подробнее = (Rp – Rf) / σd

Rp = доходность портфеля, Rf = безрисковая ставка, σd = стандартное отклонение отрицательной доходности активов

Примеры анализа портфеля

Давайте разберем эту концепцию более подробно с помощью нескольких примеров, используя эти популярные инструменты, как обсуждалось.

.free_excel_div{фон:#d9d9d9;размер шрифта:16px;радиус границы:7px;позиция:относительная;margin:30px;padding:25px 25px 25px 45px}.free_excel_div:before{content:»»;фон:url(центр центр без повтора #207245;ширина:70px;высота:70px;позиция:абсолютная;верх:50%;margin-top:-35px;слева:-35px;граница:5px сплошная #fff;граница-радиус:50%} Вы можете скачать этот шаблон Excel для анализа портфеля здесь – Шаблон Excel для анализа портфеля

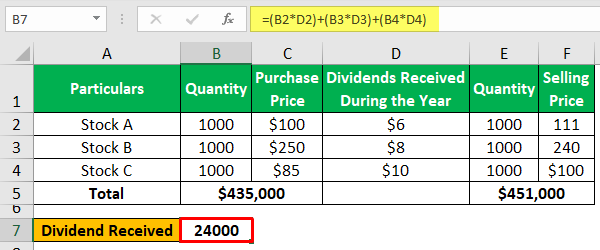

Пример №1

Райан инвестировал в портфель акций, как описано ниже. На основе этой информации рассчитайте доходность портфеля за период владения:

Преимущества

- Это помогает инвесторам периодически оценивать эффективность и вносить изменения в свои инвестиционные стратегии, если такой анализ оправдан.

- Это помогает сравнить портфель с эталоном с точки зрения доходности и понять риск, связанный с получением такой доходности, что позволяет инвесторам получить доход с поправкой на риск.

- Это помогает перестроить инвестиционные стратегии с меняющейся инвестиционной целью инвестора.

- Это помогает отделить неудовлетворительную и превосходящую производительность, и, соответственно, можно распределить инвестиции.

Заключение

Анализ портфеля является неотъемлемой частью управления инвестициями и должен проводиться периодически для выявления и импровизации любых отклонений от инвестиционной цели. Еще одна важная цель, которую он намеревается достичь, состоит в том, чтобы определить реальный риск, связанный с получением желаемого дохода, и определить, соизмерим ли риск с доходом, полученным инвестором. Короче говоря, это сложная задача, требующая профессионального опыта и руководства, чтобы сделать ее результативной.

Рекомендуемые статьи

Это было руководство к тому, что такое портфельный анализ и его значение. Здесь мы обсуждаем его инструменты вместе с примерами, преимуществами и шагами. Вы можете узнать больше об управлении портфелем из следующих статей –

- Портфельные инвестиции

- Менеджер портфеля

- Диверсификация портфеля

- Ребалансировка портфеля

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)