Условная стоимость

Условное значение Значение

Условная стоимость любого финансового инструмента означает общую стоимость заключенного с ним производного контракта и рассчитывается путем умножения общего количества единиц, содержащихся в контракте, на спотовую цену указанных единиц, преобладающую на рынке.

Искусственный интеллект поможет тебе заработать!

Условная стоимость = общее количество единиц в контракте * спотовая цена

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

Оглавление

Примеры

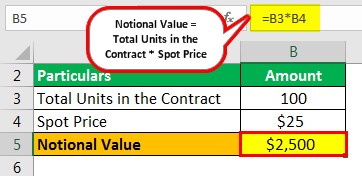

Пример №1

Варианты контракт состоит из 100 базовых акций. Опцион колл торгуется по цене 1,80 доллара. Базовые акции продаются по 25 долларов за штуку. Инвестор выбирает колл-опцион за 1800 долларов (1,80 доллара * 100 акций).

Решение

Расчет условной стоимости

- = 100 * 25 долларов

- = 2500 долларов

Таким образом, номинальная стоимость деривативного контракта Производный контракт Производные контракты представляют собой формальные контракты, заключенные между двумя сторонами, одним Покупателем и другим Продавцом, которые выступают в качестве Контрагентов друг для друга и включают либо физическую сделку с базовым активом в будущем, либо финансовый платеж одной стороны другой на основе конкретных будущих событий, связанных с базовым активом. Другими словами, стоимость Производного контракта определяется базовым активом, на котором основан Контракт.

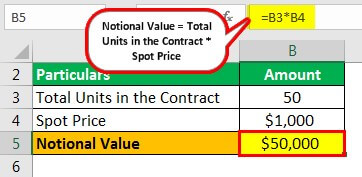

Пример #2

Фьючерсный контракт на индекс состоит из 50 единиц индекса. Одна единица индекса продается за 1000 долларов.

Решение

Расчет условной стоимости

- = 50 * 1000 долларов США

- = 50 000 долларов США

Таким образом, номинальная стоимость фьючерсного индексного контракта составляет 50 000 долларов США.

Актуальность и использование

#1 – Процентные свопы

Процентный свопПроцентный свопПроцентный своп — это сделка между двумя сторонами по выплате процентов. Наиболее распространенный процентный своп заключается в том, что Сторона А соглашается производить платежи Стороне Б по фиксированной процентной ставке, а Сторона Б платит Стороне А по плавающей процентной ставке. платежи между собой. Начисление процентов производится на условную основную сумму, которая определяется заранее. Суммы процентов рассчитываются путем умножения применимых процентных ставок на условную основную сумму. Таким образом, это значение служит базой для расчета процентов.

#2 – Валютные свопы

Валютный своп — это своего рода контракт, в котором стороны соглашаются обменять основную сумму, а также процентные платежи в будущем, выраженные в отдельных валютах. Как и в случае процентных свопов, он помогает в расчете процентных платежей по заранее определенной условной основной сумме в контрактах валютного свопа. Его процентная ставка может быть фиксированной или плавающей, номинированной в двух валютах. читать далее.

#3 – Опционы на акции

В опционе на акции держатель опциона получает право купить или продать базовую ценную бумагу по цене исполнения Цена исполнения или цена исполнения относится к цене, по которой базовая акция покупается или продается лицами, торгующими опционами коллы и путы, доступные в торговле деривативами. Таким образом, цена исполнения — это термин, используемый на рынке деривативов в будущем, хотя он и не обязан это делать. Номинальная стоимость опциона представляет собой общую стоимость опциона, которым владеет инвестор.

Условная стоимость против номинальной стоимости

Условная стоимость — это общая стоимость финансового контракта по текущей спотовой цене. Спотовая ценаСпотовая цена — это текущая рыночная цена товара, финансового продукта или производного продукта, и это цена, по которой инвестор или трейдер может купить или продать актив или безопасность для немедленной доставки.Подробнее. Он рассчитывается с учетом спотовой стоимости всех базовых активов. Базовые активы Базовые активы — это фактические финансовые активы, на которые опираются производные финансовые инструменты. Таким образом, любое изменение стоимости дериватива отражает колебания цены его базового актива. К таким активам относятся акции, товары, рыночные индексы, облигации, валюты и процентные ставки. Подробнее о финансовом контракте.

С другой стороны, номинальная стоимость ценной бумаги – это стоимость, установленная эмитентом указанной ценной бумаги. Это упоминается в сертификате безопасности, таком как сертификат акций. Все процентные платежи производятся на основе номинальной стоимости, а не на основе номинальной стоимости. Кроме того, номинальная стоимость конкретной ценной бумаги фиксирована, но номинальная стоимость продолжает колебаться в зависимости от рыночных условий.

Почему условная стоимость не имеет значения?

Это всего лишь воображаемая цифра, которая может не иметь значения по следующим причинам:

- Он не принимает во внимание риск, который несут стороны финансового контракта.

- В случае контрактов, касающихся процентных свопов, условная стоимость не играет важной роли. Вместо этого колебания ставки LIBOR Ставка LIBOR Ставка LIBOR (Лондонское межбанковское предложение) представляет собой расчетную ставку, рассчитанную путем усреднения текущей процентной ставки, взимаемой крупными центральными банками в Лондоне в качестве эталонной ставки для финансовых рынков внутри страны и за рубежом, где она варьируется в зависимости от повседневная основа, адаптированная к конкретным рыночным условиям. Читать далее действует как настоящий переломный момент.

Заключение

Как поясняется в статье, условная стоимость финансового инструмента Финансовый инструмент Финансовые инструменты представляют собой определенные контракты или документы, которые действуют как финансовые активы, такие как долговые обязательства и облигации, дебиторская задолженность, денежные депозиты, банковские остатки, свопы, кэп, фьючерсы, акции, векселя , форварды, FRA или соглашение о форвардной ставке и т. д. для одной организации и в качестве обязательства для другой организации и используются исключительно в торговых целях. Читать далее представляет собой общую стоимость базовых ценных бумаг на основе спотовой цены. То же самое используется в различных видах деривативных контрактов, таких как процентные свопы, валютные свопы, опционы на акции. Обычно он состоит из четырех компонентов: цены исполнения, даты экспирации, размера лота и эмиссионного дохода. Подробнее и так далее.

Рекомендуемые статьи

Это было руководство по номинальной стоимости и ее значению. Здесь мы обсуждаем формулы, примеры, почему условная стоимость неактуальна и ее отличия от номинала. Вы можете узнать больше о финансировании из следующих статей –

- Номинальная стоимость акции

- Опционное соглашение

- Форвардные контракты

- Опционный контракт

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)