Простой калькулятор сбережений

Простой калькулятор сбережений

Калькулятор простых сбережений можно использовать для расчета суммы погашения, которая будет доступна для человека, в котором у него есть варианты инвестирования, и он выберет, где он может максимизировать свою прибыль.

.calc-new {фон: #ececec; отступ: 10px 20px; -webkit-box-shadow: 0px 1px 2px 0px rgba (0,0,0,0,55); -moz-box-shadow: 0px 1px 2px 0px rgba (0,0,0,0,55); box-shadow: 0px 1px 2px 0px rgba (0,0,0,0,55); нижняя граница: 2em; ширина: -webkit-fill-доступно; /*display: flex;padding: 1em;*/ } .calc-new .part-two { color: #fff;margin: 0; отступ: 20 пикселей; background-image:linear-gradient(60deg, #3a3a3a 0%,#727273 70%, #9e9e9e 100%); -webkit-box-shadow: вставка 3px 3px 11px 0px rgb (144, 144, 144); -moz-box-shadow: вставка 3px 3px 11px 0px rgb (144, 144, 144); box-shadow: вставка 3px 3px 11px 0px rgb (144, 144, 144); радиус границы: 5px; } .calc-new .part-one { /* float: right; */фон: прозрачный;поле: 0;отступ:0 20 пикселей; } .calc-new .part-one p{ margin: 0; заполнение: 0; цвет: #000; } .calc-new .part-one input{граница-радиус: 0; граница: тонкая сплошная #c3c3c3; нижняя граница: 2px сплошная #4CAF50 !важно; } .calc-new .part-one hr{ padding: 0.2em 0 0; нижняя граница: 1px сплошная #dcdcdc; маржа: 0,5em 0 0,5em; } .calc-new h4{ размер шрифта: 1.1em; высота строки: 1,5; нижняя граница: 0,5em; } .calc-new input:hover,.calc-new input:active{ border-bottom: 2px solid #4CAF50 !important; } .calc-new .tooltip { float: right; } .calc-new .tooltip .tooltiptext { максимальная ширина: 30%; минимальная ширина: 20%; цвет фона: #fff; цвет: #505050; граница: тонкая сплошная #737373; выравнивание текста: по центру; радиус границы: 6px; отступ: 2px 5px; положение: абсолютное; z-индекс: 1; размер шрифта: 0.7em; /* верх: 0px; */ справа: 9%; плыть налево; видимость: скрытая; } .calc-new .tooltip:hover .tooltiptext { видимость: видимая; } .calc-новый ввод[type=submit]{фоновый цвет: #4CAF50; граница: нет; белый цвет; ширина: авто; текстовое оформление: нет; поля: 0px 2px; курсор: указатель; отступы: 0,2 см 2 см; } .calc-new .input-container { display: -ms-flexbox; дисплей: гибкий; ширина: 100%; нижняя граница: 5px; } .calc-new .icon { padding: 5px; фон: #fff; граница слева: тонкий сплошной #4caf50 !important; цвет: #4bae50; минимальная ширина: 30 пикселей; выравнивание текста: по центру; граница: тонкая сплошная #c3c3c3; высота: 40 пикселей; размер шрифта: 0.9em; } .calc-new .input-field { ширина: 100%; отступ: 10 пикселей; контур: нет; высота: 40 пикселей; размер шрифта: 0.8em; радиус границы: 5px 0 0 5px; граница: тонкая сплошная #c3c3c3; } .calc-новая метка {margin-left: 10px; размер шрифта: 0.8em; семейство шрифтов: скоропись; цвет: #fff;} @media (минимальная ширина: 768 пикселей) { /*.calc-new { ширина:45,71795%;}*/ .calc-new .first { ясно: оба; поле слева: 0; /* поле справа: 1em;*/ поле внизу: 0,5em; } .calc-new .part-one {ширина: 49% !важно;} .wherein {размер шрифта: 0,8em; цвет: #000; } .где ul{размер шрифта:0.9em; цвет: #000; высота строки: 1,7; } .calc-new .fa-info-circle {размер шрифта: 0.8em; цвет: #fff; }} Простой калькулятор сбережений

M = I * (1+r)n*F + i * ((1+r)n*F – 1)/ r

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

В которой,

- I — первоначальная сумма инвестиций.

- r — процентная ставка.

- n – число периодов, на которые должны производиться простые сбережения.

- F — частота выплаты процентов

- i — фиксированная сумма, инвестируемая через равные промежутки времени.

I начальная сумма инвестиций $ r ROI % n количество периодов F частота выплаты процентов i фиксированная сумма инвестиций $ Содержание

О простом калькуляторе сбережений

Формула приведена ниже:

Математически это можно рассчитать для одноразовых простых сбережений:

М = I * ( 1 + г / F )n * F

Во-вторых, если ежемесячно производятся простые сбережения, расчет:

M = I * (1+r)n*F + i * ((1+r)n*F – 1/r)

В которой,

- M — общая сумма в конце периода простых сбережений

- I — первоначальная сумма инвестиций

- i — фиксированная сумма, инвестируемая через равные промежутки времени

- r — процентная ставка

- F — частота выплаты процентов

- n – число периодов, на которые должны производиться простые сбережения.

Есть много банков и других финансовых учреждений. Финансовые учреждения. Финансовые учреждения относятся к тем организациям, которые предоставляют своим клиентам бизнес-услуги и продукты, связанные с финансовыми или денежными операциями. Некоторыми из них являются банки, NBFC, инвестиционные компании, брокерские фирмы, страховые компании и трастовые корпорации. читать далее, которые конкурируют на рынке за привлечение депозитов, чтобы они могли вести больше бизнеса, т. е. ссужать деньги корпорациям или состоятельным частным лицам. Некоторые банки будут платить более высокую процентную ставку, если депозиты превышают определенные пороговые пределы и сохраняются на счете, или же они будут платить стандартную процентную ставку. Кроме того, может быть разница в частоте выплаты процентов; например, проценты могут начисляться и выплачиваться ежеквартально, раз в полгода или ежегодно в зависимости от банка. Таким образом, с помощью этого калькулятора люди смогут определить, какое финансовое учреждение им следует выбрать для вложения своих денег, сравнив сумму погашения или доход, полученный от их основной суммы.

Как рассчитать простые сбережения?

Нужно выполнить следующие шаги, чтобы рассчитать простые сбережения.

Шаг 1 — Определите, какая сумма будет инвестирована, будь то единовременная сумма или периодические инвестиции, затем то же самое следует учитывать при сравнении расчетов норм сбережений.

Шаг 2 — Выясните процентную ставку, которая доступна в вариантах для человека, и которая будет заработана или ожидается заработана на простых сбережениях.

Шаг 3 — Теперь определите период, на который они будут инвестированы, и в основном они будут долгосрочными и будут зависеть от случая к случаю.

Шаг № 4 – Разделите процентную ставку на количество периодов, в течение которых выплачиваются проценты или Простые сберегательные проценты. Например, если уплачиваемая ставка составляет 5% и выплачивается ежемесячно, то процентная ставка будет 5%/12, что составляет 0,416%.

Шаг № 5 – Теперь используйте формулу, которая обсуждалась выше в пункте 1) в случае, если Простые сбережения производятся единовременно, и используйте формулу 2) в случае, если сумма Простых сбережений производится через равные промежутки времени вместе с любой начальной суммой для всех доступных вариантов.

Шаг № 6 – Полученная цифра будет суммой погашения, которая также будет включать доход от простых сбережений, и будет выбрана та, которая имеет самую высокую выплату в виде процентов.

.free_excel_div{фон:#d9d9d9;размер шрифта:16px;радиус границы:7px;позиция:относительная;margin:30px;padding:25px 25px 25px 45px}.free_excel_div:before{content:»»;фон:url(центр центр без повтора #207245;ширина:70px;высота:70px;позиция:абсолютная;верх:50%;margin-top:-35px;слева:-35px;граница:5px сплошная #fff;граница-радиус:50%} Вы можете скачать этот Excel-шаблон простого калькулятора сбережений здесь – Шаблон Excel для простого калькулятора сбережений

Пример простого калькулятора сбережений

Мистер Уильям уже взрослый и рад открыть свой первый сберегательный счет. Он искал финансовое учреждение, предлагающее высокую процентную ставку, но он сбит с толку, так как не знает, какой банк принесет ему наибольшую прибыль. Ниже приведены цитаты, которые г-н Уильям включил в шорт-лист.

СведенияБанк IБанк IIБанк IIIПродолжительность инвестиций101010Процентная ставка в год3,00%3,12%3,15%Частота выплаты процентов421

Он хочет инвестировать 1500 долларов в любой из счетов, и он будет инвестировать так, как по счету выплачиваются проценты. Например, если банк платит раз в полгода, то сумма будет инвестироваться поровну в конце каждого периода и будет продолжаться в течение 10 лет.

Основываясь на предоставленной информации, вы должны рассчитать сумму, которую он будет откладывать, и проценты, полученные на них, и какой банк он должен выбрать для инвестирования.

Решение:

Нам даются следующие детали:

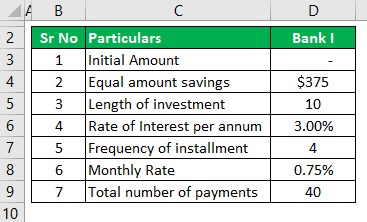

БАНК I

- I = Начальная сумма будет равна нулю

- r = процентная ставка, которая составляет 3,00%, а ежеквартально она будет составлять 3,00%/4, что составляет 0,75%

- N = частота, которая здесь ежеквартально; значит будет 4

- n = количество лет, в течение которых будет осуществляться простая экономия, в данном случае это 10 лет.

- i = это обычная сумма инвестиций, которая составляет 1500/4, т. е. 375 долларов США

Теперь мы можем использовать приведенную ниже формулу для расчета суммы погашения.

M = I * (1+r)n*F + i * ((1+r)n*F – 1)/ r

- =0 * ( 1 + 0,75 %) 10 * 4 + 375 * ( ( 1 + 0,75 %) 10 * 4 – 1 / 0,75 %)

- =17 417,43

Сумма погашения будет 17 417,43

Сложные процентыСложные процентыСложные проценты — это проценты, начисляемые на сумму основной суммы и общей суммы процентов, начисленных на нее до сих пор. Это играет решающую роль в получении более высокой прибыли от инвестиций. Больше заработанных денег будет составлять 17 417,43 долларов США — 375 * 40 долларов США = 2417,43 долларов США.

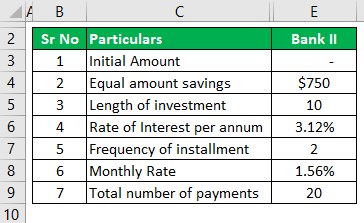

БАНК II

- I = Начальная сумма будет равна нулю

- r = процентная ставка, которая составляет 3,12%, а полугодовая будет 3,12%/2, что составляет 1,56%.

- N = частота, которая здесь раз в полгода, следовательно, будет 2

- n = количество лет, в течение которых будет осуществляться простая экономия, в данном случае это 10 лет.

- i = это обычная сумма инвестиций, которая составляет 1500/2, т. е. 750 долларов США

Теперь мы можем использовать приведенную ниже формулу для расчета суммы погашения.

M = I * (1+r)n*F + i * ((1+r)n*F – 1/r)

- = 0 * (1 + 1,56 %) 10 * 2 + 750 * (( 1 + 1,56 %) 10 * 2 – 1) / 1,56 %

- = 17 445,58 долларов США

Значение срока погашения Значение срока погашения Значение срока погашения — это сумма, которая должна быть получена в установленный срок или в момент погашения инструмента/ценной бумаги, которую инвестор удерживает с течением времени. Он рассчитывается путем умножения основной суммы на начисленные проценты, далее рассчитывается на единицу плюс процентная ставка в степени периода. 17 445,58 долларов США

Полученные сложные проценты составят 17 445,58 долларов США – (750 долларов США * 20) = 2445,58 долларов США.

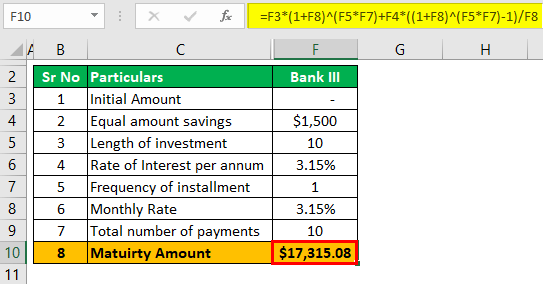

БАНК III

- I = Начальная сумма будет равна нулю

- r = процентная ставка, которая составляет 3,15%, а годовая будет 3,15% / 1, что составляет 3,15%

- N = Частота, которая ежегодно здесь, следовательно, будет 1

- n = количество лет, в течение которых будет осуществляться простая экономия, в данном случае это 10 лет.

- i = это обычная сумма для инвестиций, которая составляет 1500 / 1, т.е. 1500 долларов США

Теперь мы можем использовать приведенную ниже формулу для расчета суммы погашения.

M = I * (1+r)n*F + i * ((1+r)n*F – 1)/ r

- = 0 * ( 1 + 3,15 %) 10 * 1 + 1500 * (( 1 + 3,15 %) 10 * 1 – 1) / 3,15 %

- = 17 315,08 долларов США

Сумма погашения будет 17 315,08 долларов США

Начисленные сложные проценты составят 17 315,08 долларов США — (1 500 долларов * 10 ) = 2315,08 долларов США.

Наибольшая заработанная сумма находится в Банке II, и, следовательно, ему следует открыть счет в Банке II.

Заключение

Этот калькулятор, как обсуждалось выше, можно использовать для сравнения различных сумм погашения в финансовом учреждении, поскольку более высокая процентная ставка не гарантирует наибольшую абсолютную сумму, как показано в примере выше. Следовательно, следует рассчитать и сравнить суммы по срокам погашения, а затем принять решение.

Рекомендуемые статьи

Это было руководство к простому калькулятору сбережений. Здесь мы обсудим, как рассчитать сбережения или сумму погашения, которая должна быть доступна физическому лицу, вместе с пошаговыми примерами. Вы также можете ознакомиться со следующими полезными статьями –

- Расчет ипотеки с налогами и страховкой

- Расчеты экономии

- Расчеты фиксированного депозита

- Расчеты по кредиту под залог дома

- Традиционный калькулятор IRA

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)