Пробный баланс после закрытия

Что такое пробный баланс после закрытия?

Пробный баланс после закрытия представляет собой список всех статей баланса и их остатков, за исключением счетов с нулевым балансом. Он используется для проверки правильности закрытия временных счетов и равенства общих остатков всех дебетовых и кредитовых счетов.

Пробный баланс после закрытия — это проверка точности для проверки того, что все в Главной книге, когда общее количество записей по кредиту меньше, чем общее количество записей по дебету, относится к балансу по дебету. Дебетовое сальдо — это чистая сумма, которая часто рассчитывается как дебет минус кредит в Главной книге после записи каждой транзакции. дебетовое сальдо. Дебетовое сальдо — это чистая сумма, которая часто рассчитывается как дебет минус кредит в Главной книге после регистрации каждой транзакции. Более того, она равна всем кредитовым сальдо, и, следовательно, чистое сальдо должно быть равно нулю. Он представляет собой список счетов и балансов после того, как заключительные записи были написаны и размещены в бухгалтерской книге.

Кроме того, он определяет, остаются ли какие-либо остатки на постоянных счетах после внесения в журнал закрывающих записей. Поскольку они определены как временные счета, они не содержат записей о доходах от продаж, проводки журнала расходов, никаких записей о прибылях или убытках и т. д. В рамках процесса закрытия сальдо в этих движениях на счет нераспределенной прибылиСчет нераспределенной прибылиНераспределенная прибыль определяется как совокупная прибыль, полученная компанией до даты после корректировки распределения дивидендов или остальные выплаты инвесторам компании. Отражается как часть собственного капитала в пассиве баланса компании.Подробнее.

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

Оглавление

Зачем нужен пробный баланс после закрытия?

В бухгалтерском учете существует три вида пробного баланса. Это нескорректированный пробный баланс. Нескорректированный пробный баланс. Нескорректированный пробный баланс — это остатки на счетах, сообщаемые непосредственно из главной бухгалтерской книги без корректировки записей журнала на конец года. Он выступает в качестве отправной точки для анализа остатков на счетах и корректировки записей. Подробнее, скорректированного пробного баланса и пробного баланса после закрытия. Все вышеперечисленное проверяет, равны ли все дебеты всем кредитам.

- Нескорректированный пробный баланс подготавливается после того, как записи по транзакциям были зарегистрированы и размещены в бухгалтерской книге.

- Скорректированный пробный балансСкорректированный пробный балансСкорректированный пробный баланс — это выписка, включающая все соответствующие корректировки. Хотя это не является частью финансовой отчетности, скорректированные остатки переносятся в различные отчеты, которые составляют часть финансовой отчетности. читать далее содержит номинальные и реальные счета. Номинальные счета — это те, на которых есть записи из отчета о прибылях и убытках, а реальные счета Реальные счета Реальные счета не закрывают свои остатки в конце финансового года, а сохраняют и переносят их заключительный остаток с одного отчетного года на другой. Другими словами, конечное сальдо этих счетов в одном отчетном году становится начальным сальдо следующего отчетного года. Более того, это те, которые имеют записи из баланса.

- Пробный баланс после закрытия используется для проверки дебетов ДебитыДебет представляет собой либо увеличение расходов компании, либо снижение ее доходов. читайте больше и кредиты после того, как были сделаны закрывающие записи для транзакций.

Затем задача бухгалтера состоит в том, чтобы определить, существует ли нулевой чистый баланс, т. е. все дебетовые остатки равны всем кредитовым балансам. Затем бухгалтер поднимает флажок, чтобы убедиться, что за старый учетный период больше не регистрируются операции. Следовательно, любые дополнительные операции отражаются для следующего отчетного периода. Как упоминалось выше, это гарантирует, что не останется никаких временных счетов, а все дебетовые остатки равны всем кредитовым остаткам. Кредитные остатки. Кредитный баланс — это сумма капитала, которую компания должна своим клиентам, и она отражается в правой части счета Главной книги. Обычно счета пассивов, счета доходов, счета капитала, счета контрасходов и контрассетов, как правило, имеют кредитовое сальдо. читать далее.

Формат

Он имеет формат, аналогичный другим пробным балансам. Он содержит столбцы для номера счета, описания, дебета и кредита для любого бизнеса или фирмы. Программное обеспечение для бухгалтерского учета Wave, программное обеспечение Akaunting, программное обеспечение для бухгалтерского учета Slick Pie, программное обеспечение для бухгалтерского учета GnuCash, программное обеспечение для бухгалтерского учета xTuplePostBoks, программное обеспечение для учета и инвентаризации Inv24 и NCH Express Accounts. Программное обеспечение для бухгалтерского учета является одним из лучших доступных программ для бухгалтерского учета.Подробнее Различное программное обеспечение для бухгалтерского учетаРазличное программное обеспечение для бухгалтерского учетаWave Accounting Software, Akaunting Software, Slick Pie Accounting Software, GnuCash Accounting Software, xTuplePostBoks Accounting Software, Inv24 Accounting and Inventory Software, а также NCH Express Accounts Accounting Software лучшее доступное программное обеспечение для бухгалтерского учета. Читать далее делает обязательным, чтобы все записи в журнале были сбалансированы, прежде чем разрешить их размещение в главной книге. Следовательно, маловероятно наличие несбалансированного пробного баланса.

Поскольку балансовые записи перечислены в пробном балансе, это делается аналогично балансовому отчету: сначала активы, затем обязательства, а затем собственный капитал. В конце рассчитываются как суммы дебета, так и суммы кредита, и если они не равны, можно понять, что при подготовке пробного баланса была допущена ошибка.

Аналогично финансовым отчетам. Финансовые отчеты. Финансовая отчетность представляет собой систематический процесс записи и представления финансовых данных компании. Отчеты отражают финансовое состояние и результаты деятельности фирмы за определенный период. Руководство, инвесторы, акционеры, финансисты, правительство и регулирующие органы полагаются на финансовые отчеты при принятии решений. Подробнее, пробные балансы составляются с тремя заголовками, в которых указано название компании, тип пробного баланса и дата окончания отчетности. период.

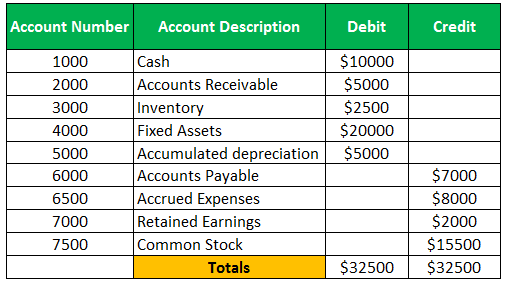

Пример пробного баланса после закрытия

Возьмем пример для компании XYZ.

Рекомендуемые статьи

Эта статья была руководством по пробному балансу после закрытия. Здесь мы обсуждаем формат пробного баланса после закрытия (номер счета, описание счета, дебет, кредит) и его примеры. Подробнее об этом вы можете узнать из следующих статей —

- Итоговая прибыль

- Примеры настройки записей

- Что такое корректирующие записи в журнале?

- Закрытие проводок в бухгалтерии

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)