Норма амортизации

Что такое норма амортизации?

Норма амортизации — это процентная ставка, по которой актив амортизируется в течение расчетного срока службы актива. Он также может быть определен как процент от долгосрочных инвестиций, сделанных компанией в актив, который компания заявляет как расходы, не подлежащие налогообложению, в течение срока полезного использования актива. Для каждого класса активов он разный.

Оглавление

Формула нормы амортизации

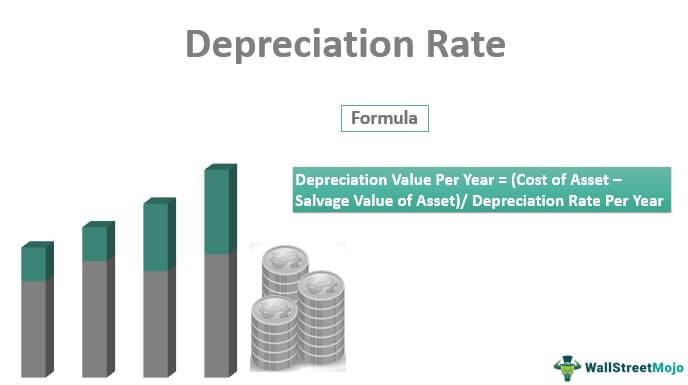

Наиболее широко используемый метод амортизацииАмортизацияАмортизация представляет собой метод систематического распределения, используемый для учета затрат на любой физический или материальный актив в течение всего срока его полезного использования. Его значение показывает, какая часть стоимости актива была использована. Амортизация позволяет компаниям получать доход от своих активов, взимая только часть стоимости актива, используемого каждый год. читать далее — прямолинейный метод. Прямолинейный метод. Прямолинейный метод амортизации — один из самых популярных методов амортизации, при котором актив равномерно амортизируется в течение срока его полезного использования, а стоимость актива равномерно распределяется в течение срока его полезного и функционального использования. читать далее. Эта ставка рассчитывается по следующей формуле:

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

Норма амортизации в год: 1/срок полезного использования актива

Сумма амортизации за год = (Стоимость актива – Ликвидационная стоимость актива)/ Норма амортизации за год

- Стоимость актива: это начальная балансовая стоимость актива. Он включает уплаченные налоги или транспортные расходы, уплаченные за актив, если таковые имеются.

- Срок полезного использования актива: Срок полезного использования актива — это период, в течение которого актив может функционировать должным образом. По истечении срока полезного использования актив считается экономически неэффективным или непригодным для эксплуатации/использования. Соответствующий налоговый орган определяет срок полезного использования некоторых активов, таких как компьютеры, недвижимость и т. д. Например, компьютеры амортизируются. Компьютеры амортизируются. срок полезного использования компьютеров для их замены. Это относится к уменьшению или предоставлению суммы для снижения стоимости компьютеров и точного отчета о прибыли. Читать далее в течение пяти лет, в то время как транспортные средства амортизируются в течение восьми лет.

- Спасательная стоимость: Стоимость актива по истечении срока полезного использования имущества, по которой компания может продать актив. Он также известен как стоимость брака. Стоимость брака. Стоимость брака. Стоимость утилизации или стоимость брака. Например, если оборудование компании имеет срок службы 5 лет и по истечении этого срока оценивается всего в 5000 долларов, ликвидационная стоимость составляет 5000 долларов. Подробнее.

Примеры

Ниже приведены некоторые примеры, чтобы лучше понять эту концепцию.

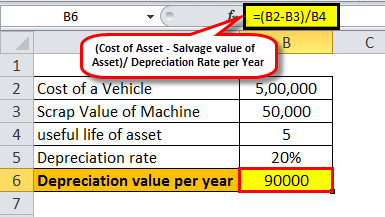

Пример №1

- Стоимость автомобиля: $5,00,000/-

- Ломовая стоимость машины: 50 000 долларов США.

- Срок полезного использования актива: 5 лет

Формула нормы амортизации: 1/5 = 20%

- Сумма амортизации за год: (500000-50000)/5 = 90000

- Таким образом, норма амортизации в течение срока полезного использования транспортных средств составит 20% в год.

Пример #2

Компания покупает 40 единиц резервуаров для хранения по цене 1 00 000 долл. США за единицу. Компания использует метод двойного снижения амортизацииМетод двойного снижения амортизацииМетод двойного снижения остатка является одним из ускоренных методов, используемых для расчета суммы амортизации, подлежащей начислению в отчете о прибылях и убытках компании. Он определяется путем умножения балансовой стоимости актива на норму амортизации по прямолинейному методу и 2 метода расчета амортизационных отчислений по резервуару. Резервуары имеют срок службы 10 лет и стоимость лома 11000 долларов США/-.

Таким образом,

- Формула по прямолинейному методу: 1/срок полезного использования актива = 10%

- Период амортизации Метод двойного снижения: Ставка по прямолинейному методу * 2 = 10% * 2 = 20%

Амортизация за последующие годы (с учетом покупки резервуаров в начале 2019 финансового года) выглядит следующим образом:

* Амортизационные отчисления за 2028 год сохранены на уровне 2422 для поддержания ликвидационной стоимости. Например, если оборудование компании имеет 5-летний срок службы и оценивается только в 5000 долларов США в конце этого срока, ликвидационная стоимость составляет 5000 долларов США. Читать далее в конце 10 лет.

Для 40 единиц таблица амортизации будет следующей:

* Балансовая стоимость указана за 40 ед.

# Амортизационные отчисления за 2028 год сохраняются на уровне 96 871 долл. США для поддержания остаточной стоимости. Остаточная стоимость Остаточная стоимость представляет собой расчетную ликвидационную стоимость актива в конце срока его аренды или срока полезного использования, также известную как ликвидационная стоимость. Он представляет собой сумму стоимости, которую владелец получит или ожидает получить в конечном итоге, когда актив будет продан. подробнее в конце 10 лет.

Преимущества

- Это помогает распределить стоимость инвестиций в основные средства. Основные средства. Основные средства — это активы, которые хранятся в течение длительного времени и не должны быть преобразованы в денежные средства в течение короткого периода времени. Машины и оборудование, земля и здания, мебель, компьютеры, авторские права и транспортные средства — все это примеры. подробнее на протяжении всего срока полезного использования актива. Таким образом, компании не нужно учитывать затраты в первый год; иначе компания будет нести убытки в год покупки.

- Он помогает определить правильную рыночную стоимость активов, тем самым отражая износ, который мог быть у актива в зависимости от количества лет, в течение которых он использовался.

- Это помогает генерировать налоговые сбережения для компании.

Ограничения

- Обычно он считается постоянным для определенного класса активов. Класс активов. Активы классифицируются по различным классам в зависимости от их типа, цели или основы доходности или рынков. Основные средства, акционерный капитал (инвестиции в акционерный капитал, сберегательные схемы, связанные с акционерным капиталом), недвижимость, товары (золото, серебро, бронза), денежные средства и их эквиваленты, деривативы (акции, облигации, долговые обязательства) и альтернативные инвестиции, такие как хедж-фонды и биткойны. являются примерами. Подробнее и, следовательно, каждый год отражает расчетную величину амортизации. Срок полезного использования актива и, следовательно, амортизация зависят от многих других факторов, таких как способ обращения с активом, количество часов, в течение которых он эксплуатируется, качество частей активов и т. д., которые обычно не отражаются в норме амортизации.

- Для таких активов, как ИТ-активы, которые время от времени обновляются, трудно установить фактическую норму амортизации, поскольку стоимость активов меняется в середине срока полезного использования активов, впоследствии изменяя срок полезного использования актива. Это еще больше усложняет расчет.

Заключение

Норма амортизации используется компанией для расчета амортизации принадлежащих им активов и зависит от ставок, установленных Департаментом подоходного налога. Неправильные методы расчета могут исказить как отчет о прибылях и убытках, так и баланс компанииБаланс компанииБаланс — это один из финансовых отчетов компании, в котором представлены акционерный капитал, обязательства и активы компании в определенный момент во время. Он основан на бухгалтерском уравнении, которое гласит, что сумма общих обязательств и собственного капитала равна общим активам компании. Подробнее. Следовательно, справедливое понимание того же очень важно.

Видео о норме амортизации

Рекомендуемые статьи

Это было руководство по норме амортизации и ее определению. Здесь мы обсуждаем его формулу нормы амортизации, ее расчеты и практические примеры. Вы можете узнать больше о бухгалтерском учете из следующих статей –

- Шаблон прибылей и убытков

- Формула накопленной амортизации

- Запись в журнале амортизации

- Ускоренная амортизация Значение

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)