Премиальные облигации

Что такое премиальная облигация?

Премиальная облигация относится к финансовому инструменту, который торгуется на вторичном рынке по цене, превышающей его номинальную стоимость. Это происходит, когда купонная ставка облигации превышает преобладающую рыночную процентную ставку. Например, облигация с номинальной стоимостью (номинальной стоимостью) 750 долларов, торгуемая по цене 780 долларов, будет означать, что облигация торгуется с премией в 30 долларов (780-750 долларов).

Оглавление

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

Ключевые выводы

- Премиальная облигация — это долговой инструмент, который обменивается на вторичном рынке по цене выше номинальной стоимости.

- Когда новые облигации обеспечивают более низкие процентные ставки, более старые облигации той же категории с более высокими процентными ставками привлекают инвесторов. В результате они начинают торговаться с премией.

- Инвесторы, которые покупают эти облигации, платят более высокую цену, чем их более дешевые альтернативы, в надежде, что в конечном итоге они заработают больше, особенно если процентная ставка продолжит расти.

- Если кредитный рейтинг облигации и ее эмитента высок, это помогает повысить процентные ставки за счет повышенной надежности. Высокий кредитный рейтинг и стабильные рыночные показатели помогают безопасности в получении премиального значка.

- Иногда избыточная цена, уплачиваемая инвесторами в виде премий, относительно выше, чем доходность, что делает их переоцененным долговым инструментом.

Как работает премиальная облигация?

Премиальные облигации помогают получать более высокие доходы на рынке облигаций. ОблигацииОблигацииОблигации относятся к долговым инструментам, выпущенным правительствами или корпорациями для приобретения средств инвесторов на определенный период времени. Более того, они относительно безопаснее, чем акции, поскольку облигации, по сути, являются долгом перед эмитентом. Таким образом, они несут меньший риск и обычно имеют фиксированную доходность. Например, держатель облигации на сумму 2000 долларов со сроком погашения 5 лет и годовой процентной ставкой 10% или купонной ставкойСтавка купонаСтавка купона — это ROI (процентная ставка), выплачиваемая эмитентами облигации по номинальной стоимости облигации. Он определяет сумму погашения, производимую ГИС (гарантированная гарантия дохода). Купонная ставка = Годовой процентный платеж / Номинальная стоимость облигации * 100%Подробнее заработает 200 долларов в виде процентов в течение пяти лет. Если облигация удерживается до погашения, держателю облигации будет возвращено 2000 долларов. Держатель облигацииВладелец облигации — это инвестор, который покупает или владеет государственной или корпоративной облигацией. Подробнее.

Некоторые облигации имеют плавающую купонную ставку, которая периодически меняется. Инвесторы пытаются получить более высокую прибыль на рынке облигаций, используя в своих интересах меняющиеся купонные ставки. Когда новые облигации обеспечивают более низкие процентные ставки, более старые облигации той же категории с более высокими процентными ставками привлекают инвесторов.

В результате старые облигации начинают торговаться с премией на вторичном рынкеВторичный рынокВторичный рынок представляет собой платформу, на которой инвесторы могут легко покупать или продавать ценные бумаги, когда-то выпущенные первоначальным эмитентом, будь то банк, корпорация или государственное учреждение. Также называемый вторичным рынком, он позволяет инвесторам свободно торговать ценными бумагами без вмешательства со стороны тех, кто их выпускает.Подробнее. Например, если облигация с номинальной стоимостью 2000 долларов и купонной ставкой 10% торгуется по цене 2200 долларов, это облигация с премией. Однако владелец облигации по-прежнему получит проценты в размере 200 долларов, как указано в договоре об облигации. На момент погашения держателю облигации все равно будет выплачено 2000 долларов.

Только когда инвесторы торгуют премиальной облигацией до наступления срока погашения, они почувствуют изменение веса процентной ставки. Когда инвесторы покупают облигацию премиум-класса, они платят более высокую цену, чем их более дешевые альтернативы, в надежде, что в конечном итоге они заработают больше, особенно если процентная ставка продолжит расти.

Особенности торговли облигациями

Когда облигации торгуются с премией, требуются корректировки для расчета их текущей стоимости в бухгалтерских книгах. Приведенная стоимость поможет понять текущую цену выпуска облигации. Кроме того, для сравнения прибыльностиПрибыльностьПрибыльность относится к способности компании получать доход и максимизировать прибыль сверх своих расходов и операционных расходов. Он измеряется с использованием конкретных коэффициентов, таких как маржа валовой прибыли, EBITDA и маржа чистой прибыли. Это помогает инвесторам в анализе деятельности компании. Подробнее об облигациях аналогичной категории, они должны быть выведены на один уровень.

Корректировки требуют расчета доходности к погашению. Доходность к погашению. Доходность к погашению относится к ожидаемой доходности, которую инвестор ожидает после сохранения облигации нетронутой до даты погашения. Другими словами, доход по облигации назначается после своевременного осуществления всех платежей в течение всего срока действия облигации. В отличие от текущей доходности, которая измеряет текущую стоимость облигации, доходность к погашению измеряет стоимость облигации в конце срока действия облигации (доходность к погашению), что помогает сравнивать облигации. YTM отражает годовой доходГодовой доходГодовой доход представляет собой доход, полученный от инвестиций в течение года, в процентах от вложенного капитала и рассчитывается с использованием среднего геометрического. Этот доход предоставляет подробную информацию о совокупном доходе, полученном за год, и сравнивает доход, обеспечиваемый различными инвестициями, такими как акции, облигации, деривативы, взаимные фонды и т. д. Подробнее можно узнать об облигации и, в конечном итоге, до погашения. Интересно, что если купонная ставка меньше YTM, цена облигации будет меньше ее номинала.

Если купонная ставка выше, чем YTM, цена облигации будет выше ее номинальной стоимости, отражая, что она торгуется с премией. И наоборот, когда YTM равна ставке купона, торговля облигациями будет осуществляться по их номинальной стоимости. Это предполагает обратную зависимость между YTM и ценами на облигации.

Номинальная стоимостьСтавка купонаYTMЦена облигацииТорговля по цене10006%4%1043,3Премия10005%7%918Скидка10005%5%1000Номинальная

Формула стоимости премиальной облигации

Инвесторы часто задаются вопросом о цене нового выпуска облигаций, если их процентная ставка изменится или они торгуются с премией. Цена выпуска или цена облигации также может пониматься как стоимость облигации. Чтобы найти стоимость облигации или цену выпуска, нам нужно сложить текущую стоимость облигации и текущую стоимость процентов. Давайте посмотрим на формулу ниже.

Раскроем формулу для большей ясности.

- BV = Стоимость облигации или Цена облигации Цена облигации Формула оценки стоимости облигации рассчитывает текущую стоимость вероятных будущих денежных потоков, которые включают купонные платежи и номинальную стоимость, которая представляет собой сумму погашения при погашении. Доходность к погашению (YTM) относится к процентной ставке, используемой для дисконтирования будущих денежных потоков.Подробнее

- BV = Текущая стоимость облигации + Текущая стоимость процентов

Текущая стоимость облигации

![]()

Текущая стоимость процентов

![]()

- F = номинальная стоимость облигации;

- r = доходность к погашению (YTM) или ставка дисконтирования;

- n = количество периодов до погашения;

- Купон = процентная ставка по облигации

Пример с расчетами

Давайте возьмем пример, чтобы лучше понять формулу цены облигации.

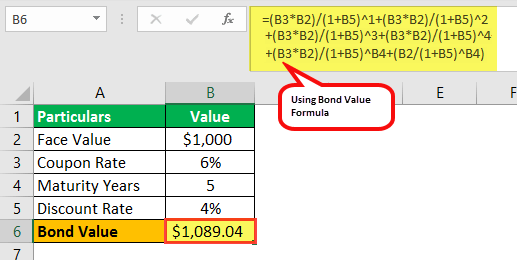

Предположим, что корпорация IBM выпустила облигацию номинальной стоимостью 1000 долларов, ставкой купона 6% и сроком погашения 5 лет. Выплата купона по облигации производится ежегодно. Если ставка дисконта или доходность к погашению составляет 4%, какой должна быть цена облигации?

Решенное решение

Текущая стоимость облигации

![]()

= 821,9

![]()

Поскольку общий период времени или n составляет 5 лет, нам необходимо отдельно рассчитать текущую стоимость процентов, полученных в конце каждого года, и сложить их все. Мы преобразовали обе процентные ставки в десятичные дроби 0,06 и 0,04 для простоты расчетов. Текущая стоимость процентов =

= 57,7+55,47+53,34+51,28+49,31

BV или цена облигации = 821,9 + 57,7+55,47+53,34+51,28+49,31

«=» $ 1089.04

В этом примере облигация IBM торгуется с премией 89 долларов (1089 – 1000).

MS – решение для Excel

Кроме того, с огромными числами становится проще найти цену облигации с помощью MS Excel. Используя тот же пример и формулу, ниже объясняется расчет цены облигации в MS Excel.

Это традиционный способ расчета стоимости облигации. Это также можно рассчитать в MS Excel с помощью PV (функция текущей стоимости). Функция текущей стоимости PV, или текущая стоимость, — это функция, которая используется для расчета текущей приведенной стоимости любых инвестиций. Она определяется ставкой инвестирования и количеством платежные периоды с будущей стоимостью в качестве входных данных. Подробнее).

.free_excel_div{фон:#d9d9d9;размер шрифта:16px;радиус границы:7px;позиция:относительная;margin:30px;padding:25px 25px 25px 45px}.free_excel_div:before{content:»»;фон:url(центр центр без повтора #207245;ширина:70px;высота:70px;позиция:абсолютная;верх:50%;margin-top:-35px;слева:-35px;граница:5px сплошная #fff;граница-радиус:50%} Вы можете скачать этот шаблон Excel Premium Bonds здесь – Премиум облигации Excel шаблон

Ограничения

Кредитный рейтинг, рыночные условия и финансовые показатели компании-эмитента облигаций могут влиять на процентную ставку по облигации. Если процентные ставки упадут в долгосрочной перспективе, это повлияет на цену облигации. Чем дольше срок погашения, тем более чувствителен он к колебаниям. Таким образом, премиальные облигации могут иногда казаться переоцененными, если их доходность не соответствует уплаченной цене.

Премиальные облигации против дисконтных облигацийс

Премиальная облигация относится к долговому инструменту, который торгуется на вторичном рынке по цене, превышающей его номинальную стоимость. Это означает более низкую доходность к погашению, чем купонная ставка инструмента, и указывает на завышение цены. Обычно такие облигации имеют высокий кредитный рейтинг.

Напротив, дисконтная облигация Дисконтная облигация Дисконтная облигация — это та, которая выпущена по цене ниже ее номинальной стоимости. Это также относится к облигациям, ставки купона которых ниже рыночной процентной ставки и, таким образом, торгуются по цене ниже их номинальной стоимости на вторичном рынке. Читать далее — это долговой инструментДолговой инструментДолговые инструменты обеспечивают финансирование роста компании, инвестиций и будущего планирования и согласен выплатить то же самое в течение оговоренного срока. К долгосрочным инструментам относятся долговые обязательства, облигации, ГДР иностранных инвесторов. К краткосрочным инструментам относятся кредиты на пополнение оборотных средств, краткосрочные кредиты, доступные для обмена по цене ниже их номинальной стоимости. Дисконтные облигации имеют более высокую доходность к погашению, чем их купонная ставка, и они указывают на заниженную цену. Кредитный рейтинг дисконтных облигаций часто плохой.

Часто задаваемые вопросы

Как купить премиальные облигации?

Инвесторы могут покупать и продавать эти облигации на вторичном рынке.

Являются ли премиальные облигации хорошей инвестицией?

Премиальные облигации могут быть отличным выбором для тех, кто ищет инвестиции с низким уровнем риска и более высокой доходностью, чем аналогичные облигации с более низкой процентной ставкой. Более того, их эффективная торговля на вторичном рынке могла бы принести большую выгоду.

Что лучше: дисконтная или премиальная облигация?

Инвестирование в облигации со скидкой или премией зависит от изменений на рынке капитала, повышения или понижения преобладающих рыночных ставок, кредитоспособности облигации, кредитного рейтинга компании-эмитента и т. д.

Существуют различные риски, связанные с облигациями, включая инфляцию, переоценку/недооценку облигации, неопределенность в отношении реструктуризации капитала и т. д. Однако инвесторы могут получить хорошую прибыль, покупая облигации со скидкой или премией, если они разумно учтут все вышеперечисленные факторы.

Рекомендуемые статьи

Это было руководство по тому, что такое премиальные облигации и их определение. Здесь мы обсудим формулу для расчета премиальных облигаций с примерами, преимуществами и недостатками. Вы можете узнать больше о бухгалтерском учете из следующих статей –

- Что вызывает дефляцию?

- Рейтинг облигаций

- Акции против облигаций

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)