Доброжелательность

Что такое гудвил в бухгалтерском учете?

Деловая репутация в бухгалтерском учете – это нематериальный актив, возникающий при покупке одной компанией другой компании по цене, превышающей цену суммы справедливой стоимости чистых идентифицируемых активов компании на момент приобретения. Он рассчитывается путем вычитания справедливой стоимости чистых идентифицируемых активов компании из общей цены покупки.

В соответствии со стандартами бухгалтерского учета ОПБУ США и МСФО. Стандарты бухгалтерского учета ОПБУ США и МСФО. Международный совет по бухгалтерскому учету и стандартам (IASB) выпустил МСФО, тогда как GAAP выдает Совет по стандартам финансового учета (FASB). Хотя предпринимаются попытки добиться конвергенции, становится важным проявлять осмотрительность при оценке финансовой отчетности в соответствии с различными концепциями. Более того, она определяется как нематериальный актив с неопределенным сроком службы. Это не амортизацияАмортизацияАмортизация нематериальных активов относится к методу, с помощью которого стоимость различных нематериальных активов компании (таких как товарные знаки, деловая репутация и патенты) относится на расходы в течение определенного периода времени. Эти временные рамки обычно представляют собой ожидаемый срок службы актива. Подробнее; однако он периодически (ежегодно) проверяется на обесценение.

Оглавление

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

Пример доброй воли — приобретение Google компании Apigee

источник: Заявки Google SEC

Заметим из приведенного выше примера; Google приобрел Apigee Corp за 571 миллион долларов наличными.

Вот разбивка суммы приобретения

- 127 миллионов долларов было отнесено к нематериальным активамНематериальные активыНематериальные активы — это идентифицируемые активы, которые не имеют физического существования, т. е. вы не можете их потрогать, такие как деловая репутация, патенты, авторские права, франшиза и т. д. Они считаются долгосрочными или долгосрочными. -живые активы, так как Общество использует их более года. читать далее

- 41 миллион долларов было приобретено наличными.

- 27 миллионов долларов составили чистые активы, приобретенные

- Остальные 376 миллионов долларов были отнесены на гудвилл.

Как рассчитать гудвилл в учете M&A?

Мы научимся рассчитывать деловую репутацию шаг за шагом на примере. Предположим, что компания А приобрела компанию В за 480 миллионов долларов.

Давайте теперь посмотрим на шаги –

- Найдите балансовую стоимость активов

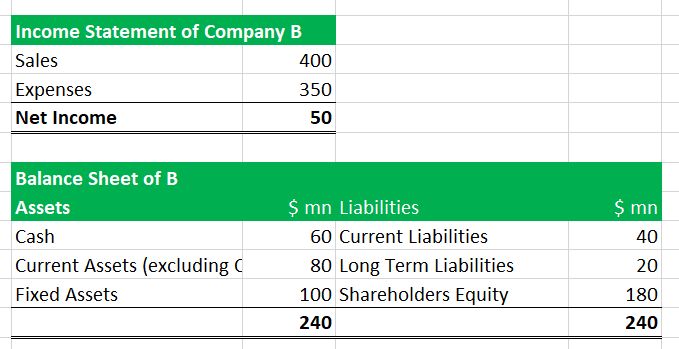

Вы можете найти балансовую стоимость активовБухгалтерская стоимость активовБухгалтерская стоимость активов – это стоимость актива в бухгалтерских книгах компании или учреждения в любой данный момент. Формула балансовой стоимости активов = общая стоимость актива – амортизация – другие расходы, непосредственно связанные с ним. Формула балансовой стоимости активов = общая стоимость актива – амортизация – другие расходы, непосредственно связанные с ним. Формула балансовой стоимости активов = Общая стоимость актива – Амортизация – Прочие расходы, непосредственно связанные с ним, читайте в балансе компании. Ниже представлены финансовые показатели компании B.

- Найдите справедливую стоимость активов

Справедливую стоимость активов можно определить с помощью бухгалтерской фирмы. Бухгалтерская фирма ТОО «ПрайсуотерхаусКуперс» (PwC), ТОО «Эрнст энд Янг», ТОО «Делойт», ТОО «КПМГ» и ТОО «Грант Торнтон» входят в число ведущих бухгалтерских фирм, оказывающих услуги различным лицам, организациям, и другие организации. Подробнее, поскольку они хорошо подготовлены для оценки активов фирмы. Ниже приведен снимок справедливой стоимости активов компании B.

- Рассчитать корректировку справедливой стоимости

Корректировка справедливой стоимости представляет собой разницу между справедливой стоимостью активов компании B и балансовой стоимостью активов компании B.

Корректировка справедливой рыночной стоимости = (100 – 80) + (180 – 100) – (40 – 40) – (40-20) = 20 + 80 – 0 – 20 = 80

- Рассчитать избыточную цену покупки

Избыточная цена покупки представляет собой сумму фактического вознаграждения и балансовой стоимости целевой компании.

Фактическая уплаченная цена – 480 миллионов долларов.

Чистая балансовая стоимость компании B = 100 долларов США + 80 + 60 – 20 – 40 = 180 долларов США.

Превышение покупной цены = Фактическая уплаченная цена – Чистая балансовая стоимость компании B = 480 – 180 = 300 долларов. - Рассчитать деловую репутацию

Это разница между избыточной покупной ценой и корректировкой справедливой стоимости.

Превышение покупной цены – корректировка справедливой стоимости = 300 – 80 долларов = 220 миллионов долларов.

Учет деловой репутации

Записи в журнале

Как правило, оно регистрируется в бухгалтерских книгах только тогда, когда за него уплачено определенное вознаграждение в денежной или денежной форме.

Запись в журнал обычно размещается следующим образом:

Приобретенный актив Dr XXX

доброй воли доктор ХХХ

Наличные/Банк Cr XXX

Давайте возьмем пример, чтобы понять записи журнала деловой репутации. Справедливая стоимость чистых активов Чистые активы Чистые активы в балансе — это сумма, на которую ваши общие активы превышают ваши общие обязательства, и рассчитывается путем простого сложения того, чем вы владеете (активы), и вычитания этого из того, что вы должны (обязательства). Он широко известен как собственный капитал (NW).Читать больше, приобретенный ABC & Co в результате приобретения, составляет 10 миллионов долларов, а уплаченная сумма составляет 12 миллионов долларов, тогда запись в журнале выглядит следующим образом.

Активы (основные средства/оборотные активы) 10 млн долл. США

Деловая репутация (12–10 млн долл. США) 2 млн долл. США

В банк/наличные/акции 12 миллионов CR

Что происходит с гудвилом, созданным внутри компании?

Он не признается в качестве актива, поскольку он не является идентифицируемым активом, контролируемым предприятием, который можно надежно оценить по себестоимости. Последующие расходы на нематериальные активы, такие как бренды, издательские права и предметы аналогичного характера, признаются как расходы, чтобы избежать возникновения гудвила, созданного внутри компании.

Как насчет амортизации?

В соответствии с международными стандартами бухгалтерского учета он больше не амортизируется и не амортизируется. Вместо этого его следует проверять на предмет обесценения каждый год, как описано ниже. Однако, согласно индийским стандартам бухгалтерского учета, слияние деловой репутацииСлияниеСлияние представляет собой объединение или объединение двух или более компаний, известных как объединяющиеся компании, обычно в той же или аналогичной сфере деятельности, для создания нового юридического лица, известного как объединенная компания, с одни и те же акционеры, активы и обязательства. подробнее или слияние амортизируется в течение срока полезного использования. Поскольку трудно оценить срок полезного использования с разумной уверенностью, предлагается амортизировать его в течение периода, не превышающего пяти лет, если только не оправдан более длительный период.

Инвесторы обычно вычитают деловую репутацию из любых расчетов, когда ожидается, что бизнес будет закрыт или станет неплатежеспособным, потому что он, вероятно, не будет иметь стоимости при перепродаже.

Обесценение деловой репутации

Каждый год гудвил необходимо тестировать на предмет обесцененияПроверка на обесценениеОбесценение гудвилла представляет собой процесс списания бухгалтерских расходов в размере превышения балансовой стоимости приобретенного актива, отраженной в финансовой отчетности, над его справедливой стоимостью. Более высокая сумма обесценения отражает нерациональные инвестиционные решения компании. читать далее. Обесценение возникает, когда рыночная стоимость активов становится ниже балансовой стоимости. Затем ее необходимо уменьшить на сумму, на которую рыночная стоимость опускается ниже балансовой стоимости.

Например, ABC Co приобрела компанию за 12 миллионов долларов, где 5 миллионов долларов — это деловая репутация. После стольких лет ведения бизнеса с убытками вы чувствуете, что рыночная стоимость активов, приобретенных в результате приобретения компании ABC, намного меньше, и теперь она составляет всего 9 миллионов долларов. В этом случае рыночная стоимость приобретенных активов упала на 3 млн долларов, и ее необходимо уменьшить на такую же сумму.

В этом случае запись об обесценении выглядит следующим образом:

Убыток от обесценения A/c 3 млн драхм

Деловая репутация A/c 3 миллиона CR

(Обесценение деловой репутации в связи с падением рыночной стоимости активов, приобретенных в результате приобретения ABC Co.)

Если в последующие годы справедливая стоимость еще больше уменьшится, то она признается только в размере 5 миллионов долларов. Если справедливая стоимость снижается дальше, то уменьшение справедливой стоимости распределяется между всеми активами.

Восстановление обесценения:

Когда сторнирование обесценения происходит в связи с увеличением справедливой стоимости активов, сторнирование распределяется на перенос количества активов сначала на активы, кроме гудвила, на пропорциональной основе, а затем на гудвил.

Например, в приведенном выше примере ABC Co приобрела активы на сумму 12 миллионов долларов, из которых 5 миллионов долларов получены от гудвила. Когда рыночная стоимость активов упадет до 6 миллионов долларов, тогда 6 миллионов долларов (12-6) должны быть обесценены. Затем он обесценивается на все 5 миллионов долларов, а другие приобретенные активы пропорционально на 1 миллион долларов.

В этом случае через два года рыночная стоимость приобретенных активов увеличилась на 4 миллиона долларов. Затем стоимость в 4 миллиона долларов должна быть сначала распределена между активами до 12 миллионов долларов, и, если остаток все еще остается, он должен быть распределен на деловую репутацию.

Видео доброй воли

Рекомендуемые статьи

Это было руководство к тому, что такое деловая репутация в бухгалтерском учете? Здесь мы обсуждаем учет деловой репутации, включая бухгалтерские проводки, амортизацию, обесценение и ее восстановление, а также способы ее расчета при слияниях и поглощениях. Вы можете узнать больше о бухгалтерском учете из следующих статей –

- Формула доброй воли

- Записи в журнале амортизации гудвила

- Капитальные затраты

- Отложенные налоговые активы Значение

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)