Потеря капитала

Что такое потеря капитала?

Убыток капитала — это убыток, когда стоимость вознаграждения, полученного от передачи основных средств, меньше совокупной стоимости стоимости приобретения и стоимости улучшения. Проще говоря, это можно сформулировать как убыток, полученный в результате передачи основных средств.

Оглавление

Объяснение

В соответствии с положением о подоходном налоге, если налогоплательщик продает какие-либо основные активы, ему необходимо рассчитать прибыль или убыток от активов. Когда цена продажи актива выше, чем стоимость приобретения, расходы на улучшение активов и стоимость передачи активов, то это прирост капитала. Если возмещение не покрывает все эти затраты, это капитальные убытки. Индексация допускается в стоимости приобретения и улучшения, если актив является долгосрочным активом. Долгосрочные и краткосрочные рассчитываются исходя из периода владения, т. е. с даты приобретения до передачи/продажи активов.

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

Формула потери капитала

Убыток капитала = цена покупки – цена продажи

СведенияСуммаВознаграждение от продажи/передачи активаxxxСтоимость приобретения/Индексная стоимость приобретения(xxx)Стоимость усовершенствования(xxx)Стоимость передачи актива(xxx)Прирост капитала/убытокxxx/(xxx)

Как рассчитать?

Ниже приведены шаги для расчета:

Шаг 1: Выясняет, являются ли активы капитальными активами; В случае с капитальными активами он облагается доходом от прироста капитала.

Шаг 2: Узнайте природу прироста капитала, будь то краткосрочный прирост капитала или долгосрочный прирост капитала. Период владения активами определяет характер прироста капитала. Для каждого класса активов период владения различен для долгосрочного прироста капитала или убытка. Например, в случае с недвижимым имуществом, 24 месяца для долгосрочного владения и меньше, чем это краткосрочное владение.

Шаг 3: Найдите возмещение в соответствии с налогом на прибыль. Положение о подоходном налоге. Положение о подоходном налоге — это предполагаемый подоходный налог за текущий год и сумма, которую организация может внести для погашения своих налоговых обязательств. Он корректируется с учетом расходов, разрешенных к вычету согласно соответствующему налоговому законодательству. читать далее положение.

Шаг 4: Расчет стоимости приобретения или индекс стоимости приобретения. Индексация необходима для расчета стоимости приобретения, если актив является долгосрочным активом. Если стоимость приобретения не поддается определению, то необходимо рассчитать предполагаемую стоимость приобретения.

Шаг 5: Если производятся какие-либо расходы на приобретение активов или расходы, сделанные после приобретения активов, таких как улучшение, эти расходы будут учитываться при расчете прироста/убытка капитала.

Шаг 6: Если будут произведены какие-либо расходы на передачу активов, эти расходы также будут учитываться при расчете.

Шаг 7: Стоимость приобретения или индексная стоимость приобретения будет вычтена из рассмотрения, любые расходы на улучшение будут вычтены из рассмотрения, а любые расходы, сделанные для передачи прироста капитала, будут вычтены из прироста капитала. Предположим, что вознаграждение больше, чем стоимость приобретения или показатель стоимости приобретения, стоимости улучшения и передачи активов. В этом случае это прирост капитала, или, если вознаграждение меньше этого, это убыток капитала.

Пример

Давайте разберем пример подробно:

.free_excel_div{фон:#d9d9d9;размер шрифта:16px;радиус границы:7px;позиция:относительная;margin:30px;padding:25px 25px 25px 45px}.free_excel_div:before{content:»»;фон:url(центр центр без повтора #207245;ширина:70px;высота:70px;позиция:абсолютная;верх:50%;margin-top:-35px;слева:-35px;граница:5px сплошная #fff;граница-радиус:50%} Вы можете скачать этот шаблон Excel для капитальных убытков здесь – Шаблон Excel для капитальных убытков

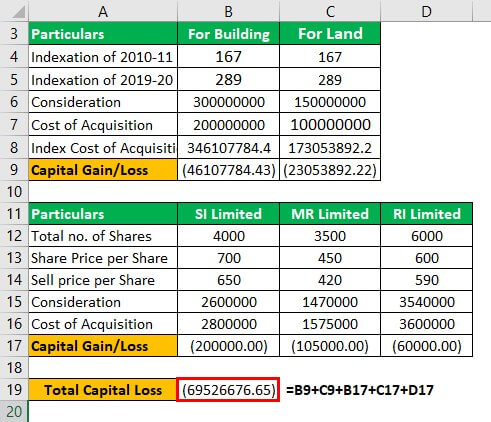

ТОО ABC приобрело землю и здание в 2010–2011 годах на сумму рупий. 30 Кр. из них 10Cr. Для земли и 20 Кр. для строительства. ТОО ABC продает эту землю и здание за рупий. 45 Кр. из них 15 Кр. для земли и 30 Кр. для строительства. ABC также владеет следующими котируемыми акциями:

- 4000 акций SI limited по цене 700 за каждую акцию, купленную по состоянию на март 2019 г.

- 3500 акций MR limited по 450 за акцию, купленных по состоянию на февраль 2019 г.

- 6000 акций RI limited @600 за каждую акцию, купленную по состоянию на июнь 2019 г.

ТОО «АВС» продало данные акции в декабре 2019 года; цена продажи следующая-

- Акции SI Limited @ 650 за акцию

- Акции MR Limited @ 420 за акцию

- Акции RI Limited @ 590 за акцию.

Индексация за 2010–2011 годы составляет 167, а за 2019–2020 годы — 289. Расчет прироста/убытка капитала:

Решение:

для строительства

- = 300000000 – 346107784,4

- = (46107784)

Для земли

- = 150000000 – 173053892

- = (23053892)

Расчет на акции-

№1 – SI Limited 4000 акций

- = 2600000 – 2800000

- = (200000)

#2 – MR Limited 3500 акций

- = 1470000 – 1575000

- = (105000)

№3 – RI Limited, 6000 акций

- = 3540000 – 3600000

- = (60000)

Теперь мы рассчитаем общую потерю капитала, как показано ниже:

- = (46107784) + (23053892) + (200000) + (105000) + (60000)

- = (69526676)

Согласно положению о подоходном налоге, убытки от капитала могут быть зачтены только за счет прироста капитала. Он не может засчитываться с каким-либо другим источником дохода.

Краткосрочный прирост капитала может быть компенсирован долгосрочным приростом капитала и краткосрочным приростом капитала. Но долгосрочный прирост капитала может быть компенсирован только долгосрочным приростом капитала.

Разница между потерей капитала и приростом капитала

Ниже приведены несколько отличий:

#1 – Прирост капитала

Прирост капитала увеличивается в размере стоимости основных средств или прибыли от продажи основных средств. Когда цена продажи основных средств выше, чем цена покупки активов, это прирост капитала. В случае прироста капитала он облагается налогом в размере 20%.

# 2 — Потеря капитала

Это уменьшает стоимость активов, т. е. когда цена продажи активов ниже цены покупки или индексной стоимости приобретения. Такие убытки могут быть перенесены на будущее Убытки могут быть перенесены на будущее Перенос налоговых убытков на будущие периоды — это положение, которое позволяет физическому лицу переносить или переносить налоговые убытки на следующий год для зачета будущей прибыли. Любой налогоплательщик может претендовать на это, чтобы снизить налоговые платежи в будущем.Подробнее в течение следующих восьми лет.

Заключение

Краткосрочные и долгосрочные убытки определяются периодом владения активом. уменьшает стоимость основных фондов; в момент продажи основных средств, если полученное возмещение ниже стоимости приобретения, расходов на передачу активов и т. д., то это убыток капитала. Он может быть зачтен только с приростом капитала.

Рекомендуемые статьи

Это было руководство к тому, что такое потеря капитала и ее определение. Здесь мы обсуждаем формулу и расчет потери капитала вместе с примером. Вы можете узнать больше о финансировании из следующих статей –

- Индексация

- Рассчитать доходность от прироста капитала

- Перенос убытков капитала

- Рассчитать прибыль

- 529 План

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)