Нормативная стоимость

Что такое Стандартная стоимость?

Стандартная стоимость — это оценочная стоимость, определяемая компанией для производства товаров и услуг или работы в нормальных условиях, и выводится компанией из исторического анализа данных или из времени и исследований движения. Такие затраты, заранее определенные компанией, используются в качестве целевых затрат. Математически это выражается как ожидаемая цена продажи — желаемая прибыль, необходимая для выживания в бизнесе. В этом типе затрат компания является ценополучателем, а не ценообразователем в системе. Узнайте больше о компании для сравнения ее с фактическими затратами, и разница будет дисперсией.

Полученное отклонение затем используется руководством компании для определения и устранения причины, проведения дальнейшей оценки на ближайшие годы и принятия решений, связанных с бизнесом. Она практически всегда отличается от фактических затрат, так как ситуация постоянно меняется, в нее включаются различные непредсказуемые факторы. Поэтому она также известна как нормальная стоимость.

Оглавление

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

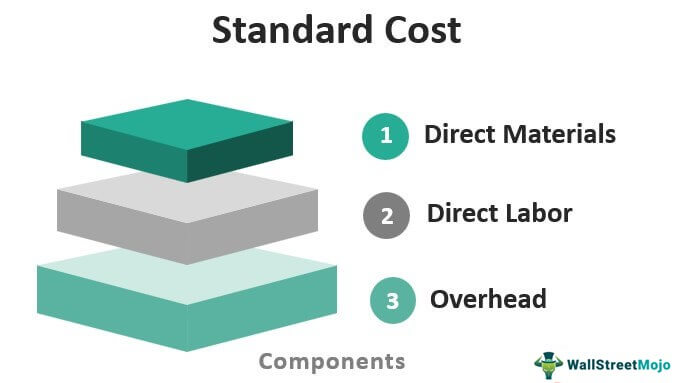

Компоненты

В производственной настройке есть три основных компонента, которые включают следующее:

- Прямые материалы – Он получается путем умножения количества каждого материала на стоимость единицы материала.

- Прямые затраты труда — Он получается путем умножения количества каждого труда на стоимость труда в час.

- Накладные расходы включает постоянные накладные расходы и переменные накладные расходы, рассчитываемые путем умножения стандартного количества на стандартную ставку переменных накладных расходов.

Пример стандартной стоимости

Есть компания по производству часов. В начале года компания рассчитала стоимость производства часов, учитывая прошлые тенденции и ожидаемые будущие условия рынка. В следующем году компания, скорее всего, выпустит 5000 часов.

Кроме того, ожидается, что стандартные прямые затраты на материалыПрямые затраты на материалыПрямые затраты на материалы представляют собой общие затраты, понесенные компанией при закупке сырья, наряду со стоимостью других компонентов, включая расходы на упаковку, транспортировку и хранение, налоги и т. д., связанные с непосредственно к изготовлению и выпуску различной продукции предприятия. Подробнее на единицу продукции будет 100 долларов США, нормативные затраты труда в час будут 20 долларов США, нормативные переменные накладные расходыНакладные расходыНакладные расходы — это те затраты, которые не связаны непосредственно с производством деятельность и, следовательно, рассматриваются как косвенные затраты, которые должны быть оплачены даже при отсутствии производства. Примеры включают арендную плату, коммунальные платежи, страховку, заработную плату офисному персоналу, канцелярские товары и т. д. 15 долларов в час, а стандартная фиксированная стоимость составляет 100 000 долларов. Следовательно, общее количество часов, необходимых для производства одной единицы, составляет 10 часов. Найдите стандартную стоимость компании.

Решение

- Ожидаемое количество продукции: 5000

- Стандартная прямая стоимость материала за единицу: 100 долларов США.

- Стандартная стоимость рабочей силы за единицу: 20 долларов США.

- Стандартные переменные накладные расходы: 15 долларов США.

- Ожидаемое общее количество часов на единицу: 10

- Стандартная фиксированная стоимость: 100 000 долларов США.

Всего будет –

- Итого = 450 долларов США

Общая стандартная стоимость составит

Общая стоимость составит –

- Общая стоимость $ 2 350 000

Преимущества

- Руководство компании использует эти затраты для планирования процесса будущего производства и способов повышения эффективности компании.

- Поскольку стандартная стоимость рассчитывается с использованием различных статистических показателей и опыта руководства, то с помощью этого показателя руководство может изобретать новые способы производства продукции, не требующие однотипных процедур, тем самым снижая стоимость производства. компания.

- Руководство использует его для определения обоснованности фактических затрат периода. Разница между нормативными и фактическими затратами помогает руководству ноу-хау приблизить фактические расходы к ожидаемым и определить будущий курс действий. Например, если фактическая стоимость материала намного выше, то руководство может исследовать причину превышения стоимости.

Ограничения

- Установить такую стоимость производства сложно, так как она требует высокой степени технических навыков от лица, ответственного за ее установку. Поэтому требует много усилий и затрат. Кроме того, условия на любом коммерческом предприятии продолжают взимать плату, из-за чего стандарты должны пересматриваться только своевременно; в противном случае, это не будет стоить больше.

- Ситуации, которые будут преобладать в будущем в любой компании или отрасли, не являются определенными. На компанию влияют различные факторы, что затрудняет правильную оценку стандартной себестоимости производства товаров или оказания услуг компанией. При расчете таких затрат требуется прошлый опыт и прогнозы будущих расходов.

- Зафиксировать эти затраты на каждом виде деятельности невозможно, так как такая система не может быть использована в отраслях, где нет производства какой-либо стандартной продукции.

Важные моменты

- Она практически всегда отличается от фактических затрат, так как ситуация постоянно меняется, в нее включаются различные непредсказуемые факторы. Полученные разницы известны как отклонения по стоимости.

- В случае, если фактическая стоимость компании выше нормативной стоимости, то у компании возникает неблагоприятная дисперсия. Напротив, если фактическая себестоимость меньше стандартной себестоимости, компания имеет благоприятное отклонение. Полученные таким образом отклонения помогают руководству оценить причину отклонений, чтобы можно было предпринять соответствующие действия.

Заключение

Это оценка стоимости Оценка стоимости Оценка стоимости является предварительным этапом для любого проекта, операции или программы, в котором выполняется обоснованный расчет всех затрат проекта и, следовательно, требует точного суждения, опыта и точности со стороны компании, что обычно происходит во время производство товаров или услуг, т. е. сумма, которую компания рассчитывает потратить на производство. Руководство использует его для планирования процесса будущей выработки, способов повышения эффективности и определения целесообразности фактических затрат периода. Однако установить стандартную себестоимость продукции сложно, так как это требует высокой степени технических навыков и усилий лица, ответственного за ее установление.

Рекомендуемые статьи

В этой статье описано, что такое стандартная стоимость и ее определение. Здесь мы обсудим примеры расчета стандартной стоимости в бухгалтерском учете, а также преимущества, недостатки и ограничения. Вы можете узнать больше о финансах из следующих статей –

- Формула стоимости продукта

- Затраты периода

- Примеры фиксированной стоимости

- Закупки против закупок

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)