Неоперационные расходы

Что такое внереализационные расходы?

Внеоперационные расходы, также известные как единовременные статьи, не связаны с основной деятельностью компании и обычно отражаются в отчете о прибылях и убытках компании за период ниже результатов продолжающихся операций.

Человек, анализирующий финансовое состояние компании, обычно исключает внереализационные доходы и расходы, чтобы правильно изучить показатели компании в годовом исчислении.

Оглавление

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

Наиболее распространенные примеры внереализационных расходов (список)

- Урегулирование судебных исков

- Убытки от инвестиций

- Затраты на реструктуризациюЗатраты на реструктуризациюЗатраты на реструктуризацию — это единовременные расходы, понесенные компанией в процессе реорганизации своей деятельности. Это делается для повышения долгосрочной прибыльности и эффективности работы. Эти расходы учитываются в финансовой отчетности как внереализационные расходы.Подробнее

- Прибыли/убытки от продажи дочерней компании/активов

- Уценка запасовСписание запасовУценка запасов относится к уменьшению стоимости запасов по экономическим или оценочным причинам. Когда товарно-материальные запасы теряют часть своей стоимости из-за поврежденных или украденных товаров, руководство обесценивает их и уменьшает указанную в балансе стоимость. читать дальше / Дебиторская задолженность

- Ущерб от пожара

- Экспроприация имущества компании

- Потери в результате стихийных бедствий, таких как землетрясения, наводнения или торнадо

- Прибыль или убыток от досрочного погашения долга

- Списание нематериальных активов

- Прерванные работы

- Изменения в принципах бухгалтерского учетаПринципы бухгалтерского учетаПринципы бухгалтерского учета — это установленные принципы и правила, установленные стандартами бухгалтерского учета, такими как GAAP и МСФО, которым компании должны следовать при регистрации и представлении финансовой информации в бухгалтерских книгах.Подробнее

Тематические исследования

Давайте рассмотрим несколько примеров, тематические исследования внереализационных расходов, чтобы лучше понять их.

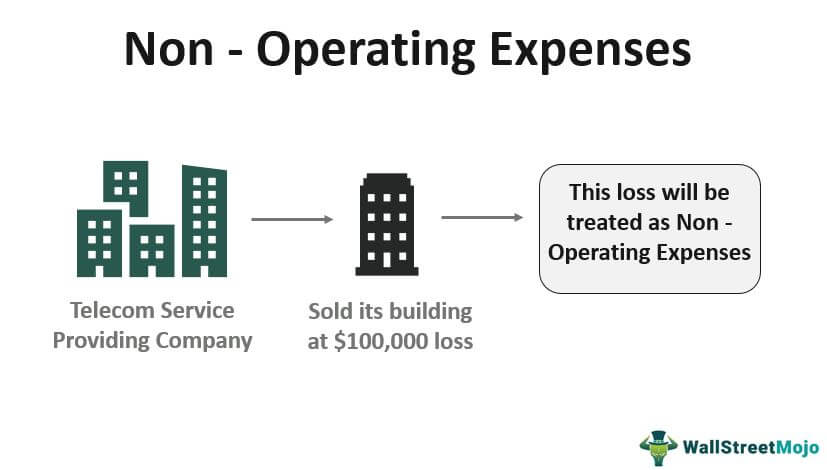

- Компания A ltd занимается предоставлением телекоммуникационных услуг клиенту. В течение года компания А продает одно из своих зданий с убытком в размере 100 000 долларов США, что приводит к ее расходу. Этот убыток будет рассматриваться как внереализационный расход, поскольку он не возникает из-за основной деятельности компании. Также в этот же период компания уплачивала единовременную страховую премию в начале года за весь год одной из страховых компаний для покрытия различного рода убытков, которые могли возникнуть в результате разного рода непредвиденных событий, таких как наводнения, кража, землетрясение и т. д. Эта сумма, уплаченная за страховую премию, также будет рассматриваться как внереализационные расходы, поскольку они не возникают из-за основной деятельности компании. Все эти внереализационные расходы компании будут объединены вместе. Они будут показаны под заголовком внереализационных доходов в отчете о прибылях и убытках. Отчет о прибылях и убытках — это один из финансовых отчетов компании, в котором обобщаются все доходы и расходы компании с течением времени, чтобы определить прибыль или убыток компании и измерить ее деловую активность. с течением времени в зависимости от требований пользователя. Подробнее читайте ниже о результатах продолжающихся операций.

- Компания работает на международных рынках для покупки и продажи своей продукции. Эти компании проводят операции с использованием иностранной валюты, поэтому у этих компаний есть вероятность потери курсовой разницы или курсовой разницы. Эти виды убытков случаются при широких колебаниях валюты на рынке, что неблагоприятно для компании. Таким образом, это приводит к потере валюты для компании. Эти убытки от курсовых разниц или убытки от курсовых разниц рассматриваются как внереализационные расходы компании. Они будут объединены вместе и показаны в разделе внереализационных доходов в отчете о прибылях и убытках компании ниже результатов продолжающихся операций.

Преимущества

- Человек, анализирующий финансовое состояние компании, обычно рассчитывает внереализационные расходы компании и вычитает их из дохода компании от ее деятельности, чтобы изучить результаты деятельности компании и оценить ее максимальный потенциальный доход.

- Когда нерасходы рассчитываются отдельно и отдельно отражаются в отчете о прибылях и убытках компании, это дает четкую и подробную картину компании всем ее заинтересованным сторонам и помогает гораздо лучше оценить фактическую эффективность бизнеса и если возникает какая-либо проблема, касающаяся таких внереализационных расходов, то она также может быть доведена до сведения руководства компании.

Недостатки

- Некоторые расходы иногда создают путаницу в сознании человека, который разделяет расходы на два вида и не следует ли их рассматривать как операционные и внереализационные расходы. Итак, человек, делающий раздвоение расхода, должен иметь надлежащие знания об операционных расходах и расходах, которые являются внеоперационными для компании, только стоит раздваивать то же самое.

- Один расход может быть неоперационным для одной компании, тогда как такой же может быть операционным для другой компании. Таким образом, не существует стандартных критериев его бифуркации. Это требует времени и усилий человека, чтобы правильно разделить расходы.

Важные моменты

- Это расходы, которые происходят вне повседневной деятельности компании.

- Как только будет получена сумма всех статей неработающего руководителя, она будет вычтена из дохода от операции, чтобы получить чистую прибыль компании за этот период.

- Эти расходы компании также включают единовременные расходы или непредвиденные расходы.

- Когда нерасходы рассчитываются отдельно и показываются отдельно в отчете о прибылях и убытках компании, тогда он представляет четкую и подробную картину компании для всех ее заинтересованных сторон.

Заключение

Поскольку некоторые события являются неопределенными, вполне возможно, что компании, ведущие стабильный бизнес, понесут необычные расходы. Эти расходы обычно относятся к внереализационным расходам, поскольку они не связаны с основной деятельностью компании. Когда внеоперационные расходы показаны отдельно в отчете о прибылях и убытках, это позволяет менеджерам, инвесторам и другим заинтересованным сторонам компании гораздо лучше оценить фактическую эффективность бизнеса. Предположим, что возникла какая-то проблема, связанная с такими внереализационными расходами. В этом случае то же самое можно было бы также довести до сведения руководства компании, чтобы можно было своевременно принять необходимые корректирующие меры.

Рекомендуемые статьи

Эта статья была руководством по внереализационным расходам и их значению. Здесь мы обсудим наиболее распространенные примеры внереализационных расходов, а также преимущества и недостатки. Вы можете узнать больше о финансировании из следующих статей –

- Не повторяющиеся элементы

- Неоперационный доход

- Безналичные расходы Значение

- Чистый операционный доход Значение

- Формула отчета о прибылях и убытках

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)