Формула DCF (дисконтированный денежный поток)

Что такое формула DCF (дисконтированный денежный поток)?

Формула дисконтированного денежного потока (DCF) представляет собой подход к оценке, основанный на доходах, который помогает определить справедливую стоимость или ценную бумагу путем дисконтирования будущих ожидаемых денежных потоков. В соответствии с этим методом ожидаемые будущие денежные потоки прогнозируются до срока службы компании или активов, а ставка дисконтирования дисконтирует указанные денежные потоки для получения приведенной стоимости.

Основная формула DCFDCFАнализ дисконтированных денежных потоков — это метод анализа текущей стоимости компании, инвестиций или денежных потоков путем корректировки будущих денежных потоков с учетом временной стоимости денег. Этот анализ оценивает текущую справедливую стоимость активов, проектов или компаний, принимая во внимание множество факторов, таких как инфляция, риск и стоимость капитала, а также анализ будущей деятельности компании. Подробнее:

Формула DCF =CFt /( 1 +r)t

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

Где,

- CFt = денежный поток. Денежный поток. Денежный поток — это сумма денежных средств или эквивалента денежных средств, созданная и потребленная Компанией за определенный период. Это оказывается предпосылкой для анализа силы бизнеса, прибыльности и возможностей для улучшения. читать далее в период t.

- R = Надлежащая ставка дисконтирования, учитывающая риск денежных потоков.

- t = срок службы оцениваемого актива.

Невозможно спрогнозировать денежный потокПрогноз денежного потокаПрогнозирование денежного потока прогнозирует или прогнозирует приток и отток денежных средств на будущий период руководством предприятия, чтобы убедиться, что у предприятия будет достаточно средств для осуществления деятельности на регулярной основе. , и если есть какой-либо дефицит, они должны планировать альтернативные источники финансирования бизнеса. Читать дальше на всю жизнь бизнеса. Как таковые, денежные потоки обычно прогнозируются только на 5-7 лет и дополняются включением конечной стоимости за период после этого периода. Терминальная стоимость за период после этого. вычислено. Это значение является постоянным значением с этого момента. читать далее. Терминальная стоимость — это оценочная стоимость бизнеса после периода, на который прогнозируются денежные потоки. Это важная часть формулы дисконтированных денежных потоков, на которую приходится 60-70% стоимости фирмы, и поэтому она требует должного внимания.

Терминальная стоимость рассчитывается с использованием постоянного темпа роста или нескольких методов выхода.

В соответствии с методом непрерывного роста терминальная стоимость рассчитывается как:

TVn= CFn (1+g)/(WACC-g)

Где,

- TVn = терминальная стоимость в конце указанного периода

- CFn = денежный поток за последний указанный период

- г = скорость роста

- WACC = Средневзвешенная стоимость капиталаСредневзвешенная стоимость капиталаСредневзвешенная стоимость капитала (WACC) — это средняя норма прибыли, которую компания, как ожидается, выплатит всем акционерам, включая держателей долговых обязательств, акционеров и владельцев привилегированных акций. Формула WACC =[Стоимостьсобственногокапитала*%собственногокапитала]+[Стоимостьдолга*%долга*(1-ставканалога)»Подробнее

В соответствии с множественными методами выхода оконечная стоимость рассчитывается с использованием коэффициента EV/EBITDAMultiple Of EV/EBITDAEV к EBITDA — это соотношение между стоимостью предприятия и прибылью до вычета процентов, налогов, износа и амортизации, которое помогает инвестору в оценке компании. на очень тонком уровне, позволяя инвестору сравнить конкретную компанию с аналогичной компанией в отрасли в целом или в других сравнительных отраслях. общая оценка компании по сравнению с ее продажами. Он рассчитывается путем деления стоимости предприятия на годовой объем продаж компании, т. е. (текущая рыночная капитализация + долг + доля меньшинства + привилегированные акции — денежные средства)/выручка и т. д., что дает множитель. Например, используя выход, несколько единиц могут оценить терминал в «x», умноженном на EV / EBITDA продажи бизнеса с денежным потоком в терминальном году.

Оглавление

FCFF и FCFE, используемые в расчете формулы DCF

Можно использовать формулу дисконтированного денежного потока (DCF) для оценки FCFFFCFFFCFF (свободный денежный поток в фирму) или неравномерный денежный поток, который представляет собой денежные средства, оставшиеся после выплаты амортизации, налогов и других инвестиционных затрат из выручки. Он представляет собой сумму денежного потока, доступного всем держателям финансирования — держателям долговых обязательств, акционерам, держателям привилегированных акций или держателям облигаций.Подробнее или Свободный денежный поток в капитал Свободный денежный поток в капитал FCFE (Свободный денежный поток в капитал) определяет оставшиеся денежные средства в компании. инвесторы или акционеры после предоставления средств на погашение долга, выплату процентов и реинвестирование. Это показатель управления собственным капиталом компании.Подробнее.

Давайте разберемся в обоих, а затем попробуем найти связь между ними на примере:

#1 – Свободный денежный поток фирме (FCFF)

В соответствии с этим подходом к расчету DCF вся стоимость бизнеса включает в себя других держателей требований в фирме помимо акций (держатели долга и т. д.). Денежные потоки за прогнозируемый период в соответствии с FCFF рассчитываются следующим образом: –

FCFF = чистая прибыль после уплаты налогов + проценты * (1-налоговая ставка1-налог RCapex или капитальные затраты — это расходы на приобретение активов компанией в течение определенного периода, определяемые путем добавления чистого прироста фабрики, основных средств, оборудования и расходов на амортизацию в течение финансовый год.Подробнее) + Неденежные расходы (включая амортизацию и резервы) – Увеличение оборотного капитала – Капитальные расходыКапитальные расходыКапитальные расходы или капитальные расходы – это расходы на общую покупку активов компании в течение заданного периода, определяемые путем добавления чистого увеличения на заводе, имуществе, оборудовании и амортизационных отчислениях в течение финансового года.Подробнее

Эти рассчитанные выше денежные потоки дисконтируются с помощью средневзвешенной стоимости капитала (WACC), стоимости различных компонентов финансирования, используемых фирмой, взвешенных по соотношению их рыночной стоимости.

WACC=Ke*(1-DR) + Kd*DR

Когда,

- Ke = стоимость собственного капиталаСтоимость собственного капиталаСтоимость собственного капитала представляет собой процент прибыли, подлежащей выплате компанией своим акционерам по их акциям. Это параметр, по которому инвесторы решают, выгодны ли инвестиции или нет; в противном случае они могут переключиться на другие возможности с более высокой прибылью.Подробнее

- Kd представляет стоимость долгаKd представляет стоимость долгаСтоимость долга представляет собой ожидаемую норму прибыли для держателя долга и обычно рассчитывается как эффективная процентная ставка, применимая к обязательствам фирмы. Это неотъемлемая часть анализа дисконтированных оценок, который рассчитывает текущую стоимость фирмы путем дисконтирования будущих денежных потоков по ожидаемой норме прибыли для держателей капитала и долговых обязательств.Подробнее

- DR = доля долга в компании.

Стоимость собственного капитала (Ke) рассчитывается с помощью CAPMCAPMМодель оценки капитальных активов (CAPM) определяет ожидаемый доход от портфеля различных ценных бумаг с разной степенью риска. Он также учитывает волатильность конкретной ценной бумаги по отношению к рынку. Подробнее см. ниже:

Ke=Rf + β * (Rm-Rf)

Когда,

- Rf = безрисковая ставка Rf представляет безрисковую ставку Безрисковая ставка — это минимальная норма прибыли, ожидаемая инвестором от инвестиций с нулевым риском. Это государственные облигации развитых стран, либо казначейские облигации США, либо государственные облигации Германии. Хотя его не существует, потому что каждая инвестиция имеет определенную долю риска.Подробнее

- Rm = рыночная норма прибыли

- β = бета представляет собой систематический рискСистематический рискСистематический риск определяется как риск, присущий всему рынку или всему рыночному сегменту, поскольку он влияет на экономику в целом и не может быть диверсифицирован, поэтому также известен как «недиверсифицируемый риск». или «рыночный риск», или даже «риск волатильности». Подробнее.

Наконец, все числа складываются, чтобы получить значение предприятия, как показано ниже.

Формула стоимости предприятия = PV (CF1,CF2…..CFn) + PV TVn

#2 – Свободный денежный поток в капитал (FCFE)

В соответствии с этим методом расчета DCF рассчитывается стоимость доли участия в бизнесе. Он получается путем дисконтирования ожидаемых денежных потоков к капиталу, т. е. остаточных денежных потоков, после покрытия всех расходов, налоговых обязательств, а также выплат процентов и основной суммы. Основные платежи Основная сумма составляет значительную часть общей суммы кредита. Помимо ежемесячных платежей, когда заемщик выплачивает часть основной суммы, первоначальная сумма кредита напрямую уменьшается. Подробнее. В результате денежные потоки за прогнозируемый период в соответствии с FCFE рассчитываются следующим образом:

FCFE=FCFF-Проценты * (1-налоговая ставка)-Чистые выплаты по долгу

Вышеупомянутые денежные потоки за указанный период дисконтированы по стоимости собственного капитала (Ke), которую мы обсуждали выше. Затем добавляется терминальная стоимость (описанная выше), чтобы получить стоимость собственного капитала.

Пример формулы DCF (с шаблоном Excel)

.free_excel_div{фон:#d9d9d9;размер шрифта:16px;радиус границы:7px;позиция:относительная;margin:30px;padding:25px 25px 25px 45px}.free_excel_div:before{content:»»;фон:url(центр центр без повтора #207245;ширина:70px;высота:70px;позиция:абсолютная;верх:50%;margin-top:-35px;слева:-35px;граница:5px сплошная #fff;граница-радиус:50%}

Вы можете скачать этот шаблон EXCEL формулы DCF здесь — Формула DCF Шаблон EXCEL

Давайте разберемся, как стоимость предприятия/фирмы и стоимость собственного капитала рассчитываются с использованием формулы дисконтированных денежных потоков на примере.

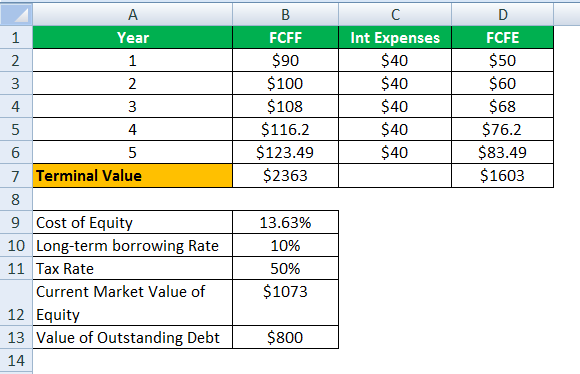

Следующие данные используются для расчета стоимости фирмы и стоимости собственного капитала с использованием формулы DCF.

Кроме того, предположим, что наличные в кассе составляют 100 долларов.

Оценка с использованием подхода FCFF

Во-первых, мы рассчитали стоимость фирмы, используя формулу DCF.

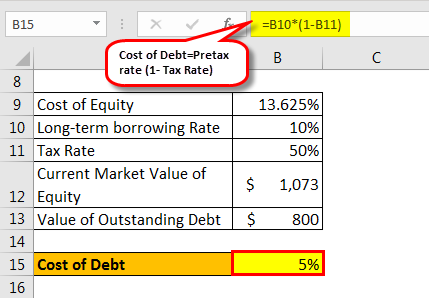

Стоимость долга

Стоимость долга = 5%

WACC

- WACC = 13,625% (1073 долл. США/1873 долл. США) + 5% (800 долл. США/1873 долл. США)

- WACC = 9,94%.

Расчет стоимости фирмы по формуле DCF: –

Стоимость фирмы = PV (CF1, CF2…CFn) + PV TVn

- Enterprise ValueEnterprise ValueEnterprise value (EV) — это корпоративная оценка компании, определяемая с использованием рыночной капитализации и общего долга.Подробнее = (90 долл. США/1,0094) + (100 долл. США/1,0094^2) + (108 долл. США/1,0094^3) + ( 116,2 долл. США/1,0094^4) + ({123,49 долл. США+2363 долл. США}/1,0094^5)

Стоимость фирмы с использованием формулы DCF

Таким образом, стоимость фирмы по формуле дисконтированного денежного потока = 1873 доллара.

- Стоимость капитала = стоимость фирмы – непогашенный долг + денежные средства

- Стоимость собственного капитала = 1873 долларов США – 800 долларов + 100 долларов США.

- Стоимость собственного капитала = 1173 доллара США.

Оценка с использованием подхода FCFE

Давайте теперь применим формулу DCF для расчета стоимости собственного капитала с использованием подхода FCFE.

Стоимость собственного капитала = PV (CF1, CF2…CFn) + PV TVn

Здесь свободный денежный поток к собственному капиталу (FCFE) дисконтируется с использованием стоимости собственного капитала.

- Стоимость собственного капитала = (50 долл. США/1,13625) + (60 долл. США/1,13625^2) + (68 долл. США/1,13625^3) + (76,2 долл. США/1,13625^4) + ({83,49 долл. США+1603 долл. США}/1,13625^5)

Стоимость собственного капитала с использованием формулы DCF

Таким образом, стоимость собственного капитала по формуле дисконтированного денежного потока (DCF) = 1073 доллара.

- Общая стоимость собственного капитала = Стоимость собственного капитала с использованием формулы DCF + Денежные средства

- Общая стоимость собственного капитала = $1073 + $100

- 1073 долл. США + 100 долл. США = 1173 долл. США

Заключение

Формула дисконтированного денежного потока (DCF) является важным инструментом оценки бизнеса, который находит свою полезность и применение при оценке всего бизнеса для слияний и поглощений. Не менее важно при оценке Инвестиции в новые проекты. Это также важно для оценки ценных бумаг, таких как акции, облигации или любые другие приносящие доход активы, денежные потоки которых можно оценить или смоделировать.

Рекомендуемые статьи

Эта статья представляет собой руководство по формуле DCF. Мы обсудим расчет справедливой стоимости фирмы и собственного капитала с использованием формулы дисконтированных денежных потоков, а также приведем примеры. Вы можете узнать больше о бухгалтерском учете из следующих статей: –

- Расчет FCF из примеров EBITDA

- Ошибки в DCF

- Формула WACC

- Модель DDM

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)