Кредит

Кредит Значение

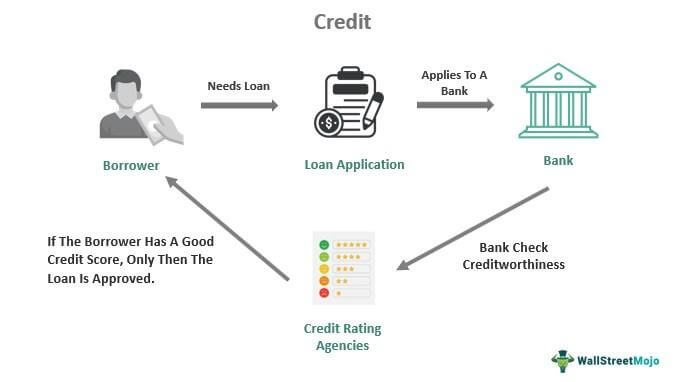

Кредит относится к взаимному соглашению между кредитором и заемщиком о предоставлении определенной суммы денег заемщику. Кредитор продлевает его с залогом или без него на определенное время. Затем они взимают определенную процентную ставку на непогашенный остаток в соответствии с соглашением. Используя кредит, клиенты удовлетворяют свои потребности, не платя полностью за продукт, дом или плату за обучение, но его невыполнение может стать блокадой для всех новых кредитов.

Способность заемщика погашать кредит и кредитная история помогают кредитору принять решение об утверждении кредита заемщику. Кроме того, кредиторы используют кредитоспособность для подготовки моделей кредитного рейтинга заемщиков. Кроме того, частные лица, фирмы или организации не могут начать крупномасштабные проекты без банковского кредита.

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

Оглавление

Ключевые выводы

- Кредит — это финансовое соглашение между кредитором и заемщиком относительно средств для проекта с определенной процентной ставкой, которые должны быть погашены заемщиком в течение определенного периода времени.

- Кредитные бюро используют его для измерения кредитоспособности заемщика, что помогает кредитору решить, одобрять ли кредит заемщику или нет.

- Кредитные бюро используют модели кредитного рейтинга, такие как FICO, для получения трехзначного балла от 300 до 800, где 740-799 — лучший балл для легкого получения кредита.

- Существует три типа кредитов – открытые, возобновляемые и в рассрочку. Все три кредита важны для заемщиков при получении кредитов, арендованных помещений и студенческих кредитов, а кредиторы и арендодатели используют их для обеспечения своих кредитов.

Кредит объяснил

Кредит — это соглашение между двумя сторонами, т. е. кредитором и заемщиком, относительно денежной суммы, предоставляемой должнику в качестве займа. Заемщик должен погасить ссуду, которую кредиторы предоставляют по согласованной процентной ставке в определенное время. В балансовом отчете компании/фирмы его запись либо уменьшает активы, либо увеличивает обязательства. Если заемщик вовремя погашает все свои кредиты и закрывает кредитный счет, он имеет хорошую кредитоспособность или высокий кредитный рейтинг. Однако, если заемщики не выполняют обязательства по погашению кредита, им приходится рисковать финансовыми или юридическими санкциями. Кроме того, их кредитоспособность падает или кредитный рейтинг снижается для каждого будущего кредита. Эта практика существует с самого начала человеческой цивилизации.

Способность погашать кредиты положительно влияет на кредитную историю заемщика или повышает его кредитоспособность. Однако, если у заемщика плохая отчетность по погашению кредита или он не выплачивает кредит вовремя, то у него плохой кредит или его кредитоспособность низкая. Агентства кредитного рейтинга, такие как Equifax, Experian или TransUnion, используют кредитоспособность заемщика для оценки кредитоспособности заемщика. Все эти рейтинговые агентства собирают соответствующую информацию от кредиторов и агентств, выдающих кредитные карты, а затем предоставляют информацию потенциальному кредитору, сотруднику или арендодателю для их целей.

Бюро предоставляют информацию о кредите в виде кредитных рейтингов со всеми подробностями о прошлом кредите, истории погашения, суммах и лимитах кредита, рассрочках, невыполнении обязательств по погашению, если таковые имеются, и запросах на новые кредиты за последние два года.

Кредитные рейтинги

После того, как компании готовят кредитные рейтинги, кредиторы используют их для создания кредитных рейтингов, используя модель кредитного рейтинга FICO или Vantage Score. Они используют его для получения трехзначного балла в диапазоне от 300 до 850. Баллы разделяют кредитоспособность клиента на хорошую, очень хорошую и отличную. Любой может получить свое кредитный рейтинг бесплатно от кредитная карма.

Любой результат между 580-669 считается хорошим. Оценка между 670-739 считается очень хорошей, а оценка между 740-799 считается отличной. Кроме того, кредитные учреждения ссылаются на кредитные рейтинги каждого заемщика и принимают решение о санкционировании кредитов в соответствии со своей внутренней политикой. Кроме того, кредиторы считают заемщиков с баллом 740-799 наиболее надежными для получения любого кредита, когда человек обращается.

Универсальный кредит это схема социальных выплат для слабых в Соединенном Королевстве.

Кредит Агриколь является не рейтинговым агентством, а банком проектного финансирования во Франции.

Виды кредита

Кредит — это письменное соглашение между кредитором и заемщиком, содержащее условия и график погашения кредита в соответствии с продолжительностью, согласованной обеими сторонами. Следовательно, он принимает множество форм, таких как жилье, транспортное средство, кредитные карты, студенческие и личные. Однако можно объединить и разделить все различные формы кредитов на три основных типа кредитов: кредиты в рассрочку, открытые кредиты и возобновляемые кредиты. Эти три имеют различные структуры и графики погашения для заемщиков.

#1 – Кредит в рассрочку

Этот тип кредита представляет собой кредитное соглашение между заемщиком и кредитором, где заемщик получает общую сумму кредита за один раз, который должен быть выплачен равными ежемесячными платежами в течение запланированного времени в соответствии с соглашением. Он состоит из двух частей: основной суммы и суммы процентов, которая уменьшается по мере погашения кредита. После того, как заемщик полностью выплатит кредит, кредит считается закрытым. Лучшими примерами таких кредитов являются ипотечные кредиты, жилищные кредиты, автомобильные кредиты, личные кредиты, а также образовательные или студенческие кредиты.

#2 – Открытый кредит

В основном это связано с газом, кабельным телевидением, услугами мобильной и телефонной связи, а также со счетами за электроэнергию. Открытый кредит означает, что потребители коммунальных услуг должны каждый месяц полностью оплачивать счет, беря взаймы максимальный лимит на указанный период. Одним из примеров может быть постоплатный мобильный счет с месячным максимальным лимитом заимствования, и после окончания каждого месяца пользователь услуг должен полностью погасить счет.

#3 – Возобновляемый кредит

Этот тип кредита дает максимальный лимит кредита для заимствований или расходов, за пределами которого необходимо платить определенные сборы, и ему не разрешается тратить больше этого лимита. Кредитные карты для физических лиц и кредитные линии для предприятий работают по одним и тем же принципам. По этому типу кредита заемщик может потратить до лимита, а затем погасить небольшую часть суммы кредита, пополнить кредитный счет на ту же сумму, а затем снова занять средства в возобновляемом порядке. Возобновляемый кредит является либо необеспеченным, либо обеспеченным залогом. Ежемесячно заемщик должен выплачивать непогашенные проценты на остаток. Кредитная линия собственного капитала (HELOC) относится к этому типу кредита.

Примеры

Пример №1

Пример рассрочки будет включать автомобиль или автомобильный кредит.

Если автомобиль стоит 45 000 долларов и заемщик не может единовременно полностью оплатить автомобиль, он может внести первоначальный взнос, а затем взять кредит. Этот кредит в рассрочку, где покупатель должен платить ежемесячный взнос. Например, если ежемесячный платеж составляет 1000 долларов, покупатель должен платить эту сумму в течение примерно 40 месяцев. В рассрочку будет входить основная сумма плюс процентная ставка.

Пример #2

Пример открытого кредита может включать счета за коммунальные услуги, такие как электричество, телефон, интернет-данные и счета за воду.

Возьмем счета за электроэнергию. Предприятие или физическое лицо могут использовать электричество для различных целей, таких как работа кондиционера, просмотр телевизора, зарядка ноутбука, запуск стиральной машины, зажигание ламп, использование пылесоса, а также для многих других домашних или офисных работ. Потребители не должны платить за электроэнергию отдельно после использования ее для конкретной услуги, а должны оплачивать счет за электроэнергию вместе в конце месяца. Кроме того, они должны платить дополнительные сборы за дополнительное использование.

Пример №3

Пример возобновляемых кредитов включает кредитные карты, собственный капитал и личные кредитные линии.

Человек А может использовать кредитные карты для оплаты непредвиденных расходов или совершения повседневных покупок. Человек может установить лимиты в долларах, которые могут составлять всего 300 долларов. Наряду с кредитоспособностью лимиты человека зависят от возраста и рабочего статуса. Он требует, чтобы человек погасить кредиты, взятые в долг. Он/она должен заплатить от $50 до $700 в зависимости от использования карточных услуг.

Пример №4

Вот пример из реальной жизни, чтобы лучше понять концепцию.

Кредит ужесточается с июля 2022 потому что Федеральная резервная система агрессивно повышает процентные ставки. Согласно данным, если кредит иссякнет, это может вызвать негативные последствия и рецессию в Соединенных Штатах. Перевернутая кривая доходности казначейских облигаций является одним из трех знаков. Это означает, что долгосрочная доходность меньше краткосрочной. Это сократит кредитную доступность банков, негативно повлияв на их чистую процентную маржу.

Если ФРС продолжит повышать свои процентные ставки даже после заметных признаков рецессии, кривая будет непрерывно продолжать инвестировать. Эта инверсия уничтожит процентную маржу банков. В результате, чтобы сохранить капитал, банки будут ограничивать кредит.

Почему важен кредит?

Кредит является важным аспектом современного поколения, который имеет самое широкое применение во всех сферах жизни. Кредит помогает в обеспечении финансирования для проведения крупных личных и деловых проектов. Это важно, потому что:

- Кредиторы принимают решение о заявке на получение кредита на основе хорошего кредитного отчета.

- Хорошая кредитная история может привести к более низкой процентной ставке и комиссии за обработку кредита.

- Даже потенциальные работодатели используют кредитную историю соискателей для отбора кандидатов на основе их рейтингового статуса.

- Арендодатели также используют кредитную историю, чтобы удостовериться в надежности своего арендатора, чтобы решить, удерживать арендатора или нет.

- Многие учебные заведения принимают решение о праве на получение студенческой ссуды, прежде чем санкционировать такие ссуды.

- Страховые компании просматривают кредитную историю физических лиц при оформлении страхового покрытия для домов или транспортных средств.

- Кредиторы также проверяют владельцев бизнеса на наличие рейтингов, прежде чем одобрить какой-либо бизнес-кредит или лимит кредита.

- Наиболее важным использованием кредитоспособности является предоставление CC финансовыми учреждениями, которые предоставляют их клиентам с лучшей кредитной историей.

Часто задаваемые вопросы (FAQ)

Какой кредитный рейтинг хороший?

Оценка кредитного рейтинга отличается в зависимости от различных моделей рейтинга. Тем не менее, обычно считается, что хороший кредитный рейтинг находится в диапазоне 580-669. Оценка 670–739 считается очень хорошей, а оценка 740–799 — отличной.

Какая кредитная карта лучше?

Кредитная карта предлагает лучший приветственный бонус, применимый для клиентов с хорошим рейтингом от 700 до 749, переводом баланса, 0% годовых, путешествиями и авиакомпаниями. Он также предлагает вознаграждения, возврат наличных денег за множество услуг и нулевую годовую плату, что считается лучшим для потребителей. Это так, потому что преимуществ гораздо больше.

Какой кредитный рейтинг необходим для покупки дома?

По данным многих компаний, таких как Experian, минимальный кредитный рейтинг, необходимый для подачи заявки и получения кредита на покупку дома, составляет минимум 620. Однако для получения государственных кредитов, таких как кредит FHA, требуется балл 580; для использования кредита VA требуется оценка 580; для кредита USDA требуется 640 баллов.

Как рассчитывается кредитный рейтинг?

Рассчитать кредитный рейтинг можно следующим образом:

● История погашения кредита

● Сумма непогашенного кредита

● Срок кредита

● Сочетание кредитов и

● Новый кредит

Рекомендуемые статьи

Эта статья была руководством к тому, что такое кредит и его значение. Здесь мы обсуждаем кредитный рейтинг и почему это важно вместе с типами и примерами. Вы можете узнать больше из следующих статей –

- Рейтинг FICO против кредитного рейтинга

- Риск кредита

- Кредитное смягчение

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)