Гамма опциона

Что такое гамма опциона в финансах?

Термин «гамма опциона» относится к диапазону изменения дельты опциона в ответ на единичное изменение цены базового актива опциона. Гамма может быть выражена как вторая производная от премии опциона. Опционы — это финансовые контракты, которые дают покупателю право, но не обязательство по исполнению контракта. Право состоит в том, чтобы купить или продать актив в определенную дату по определенной цене, которая заранее определена на дату заключения контракта. Подробнее в отношении цены базового актива. Его также можно выразить как первую производную дельты опциона по отношению к цене базового актива.

Формула для гамма-функции может быть получена с использованием ряда переменных, которые включают дивидендную доходность активов (применимо к акциям, выплачивающим дивиденды), спотовую цену, цену исполнения, стандартное отклонение, время до истечения опциона и безрисковую ставку returnБезрисковая ставка доходностиБезрисковая ставка — это минимальная норма прибыли, ожидаемая инвестором от инвестиций с нулевым риском. Это государственные облигации развитых стран, либо казначейские облигации США, либо государственные облигации Германии. Хотя его не существует, потому что каждая инвестиция имеет определенную долю риска. Подробнее.

Математически формула гамма-функции базового актива представлена как

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

![]()

где,

- д1 = [ln (S / K) + (r + ơ2/2) * t] / [ơ * √t]

- d = дивидендная доходность актива

- t = время до истечения опциона

- S = спотовая цена базового актива

- Привет «=» Стандартное отклонение базового актива

- K = Цена исполнения Цена исполнения Цена исполнения или цена исполнения относится к цене, по которой основные акции покупаются или продаются лицами, торгующими опционами колл и пут, доступными при торговле деривативами. Таким образом, цена исполнения — это термин, используемый на рынке деривативов. Подробнее о базовом активе

- r = Безрисковая норма прибыли

Для акций, не выплачивающих дивиденды, формула гамма-функции может быть выражена как

![]() Оглавление

Оглавление

Объяснение гамма-опциона в финансах

Формулу гаммы в финансах можно вывести, выполнив следующие шаги:

- Во-первых, спотовая цена базового актива на активном рынке, говорит фондовый рынок для активно торгуемых акций. Его представляет С.

- Затем определите цену исполнения базового актива, исходя из деталей опциона. Обозначается К.

- Затем проверьте, выплачивают ли акции какие-либо дивиденды, и если они выплачиваются, отметьте то же самое. Обозначается д.

- Далее определяют срок погашения опциона или время до экспирации, и оно обозначается t. Он будет доступен в качестве деталей, касающихся опций.

- Далее определяют стандартное отклонение базового актива, и оно обозначается ơ.

- Далее определите безрисковую норму доходности или доходность активов с нулевыми рисками для инвестора. Обычно доходность государственных облигаций считается безрисковой ставкой. Обозначается р.

- Наконец, формула для гамма-функции базового актива выводится с использованием дивидендной доходности актива, спотовой цены, цены исполнения, стандартного отклонения, времени до экспирации опциона и безрисковой ставки доходности, как показано ниже.

Пример формулы финансирования гамма-опциона (с шаблоном Excel)

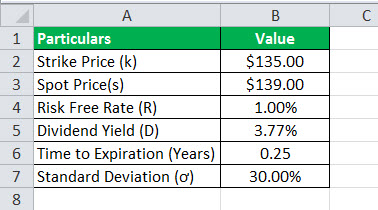

Возьмем в качестве примера опцион коллПример опциона коллОпционы колл — это производные контракты, которые позволяют покупателю опциона реализовать свое право на покупку определенной ценной бумаги по заранее установленной цене, широко известной как цена исполнения на дату истечения срока действия. такого производного контракта. Важно отметить, что колл-опцион является правом, а не обязательством. читайте далее со следующими данными.

Также рассчитать гамму по спотовой цене

- $123,00 (без денег)

- $135.00 (в деньгах)

- $139.00 (в деньгах)

(i) При S = 123,00 долл. США,

д1 = [ln (S / K) + (r + ơ2/2) * t] / [ơ * √t]

«=» [ln ($123.00 / $135.00) + (1.00% + (30.00%)2/2) * (3 / 12)] / [30.00% * √(3 / 12)]

= -0,3784

Следовательно, расчет гамма-функции опциона может быть рассчитан как

Гамма опциона S=123,00$

= е-[d12/2 + d*t] / [(S*ơ) * √(2ℼ*t)]

= е-[0.22352 /2+ (3.77% * 3/12)] / [($123.00 * 30.00%) * √(2π * 3/12)]

= 0,0193

(ii) При S = 135,00 долл. США,

d1 = ln (S / K) + (r + ơ2/2) * t]/ [ơ * √t]

«=» [ln ($135.00 / $135.00) + (1.00% + (30.00%)2/2) * (3 / 12)] / [30.00% * √(3 / 12)]

= 0,2288

Следовательно, расчет гамма-функции опциона может быть рассчитан как

Гамма опциона S=135,00$

= е-[d12/2 + d*t] / [(S*ơ) * √(2ℼ*t)]

= е-[ 0.22352 /2+ (3.77% * 3/12)] / [($135.00 * 30.00%) * √(2π * 3/12)]

= 0,0195

(iii) При S = 139,00 долл. США,

д1 = [ln (S / K) + (r + ơ2/2) * t] / [ơ * √t]

«=» [ln ($139.00 / $135.00) + (1.00% + (30.00%)2/2) * (3 / 12)] / [30.00% * √(3 / 12)]

= 0,2235

Следовательно, расчет гамма-функции опциона может быть рассчитан как

Гамма опциона S=$139.00

= е-[d12/2 + d*t] / [(S*ơ) * √(2ℼ*t)]

= е-[ 0.22352 /2+ (3.77% * 3/12)] / [($139.00 * 30.00%) * √(2π* 3/12)]

= 0,0185

Для подробного расчета гаммы обратитесь к приведенному выше листу Excel.

Актуальность и использование

Важно понимать концепцию гамма-функции, поскольку она помогает корректировать выпуклость. Выпуклость облигации — это мера, показывающая взаимосвязь между ценой облигации и доходностью, и она помогает инструментам управления рисками измерять подверженность портфеля процентной ставке и управлять ею. риск и потеря ожиданий. Подробнее о проблемах, наблюдаемых в случае стратегий хеджирования. Одним из его применений является стратегия дельта-хеджирования, которая направлена на снижение гаммы для хеджирования в более широком ценовом диапазоне. Однако уменьшение гаммы также приводит к уменьшению альфа.

Кроме того, дельта опциона полезна для более короткого периода времени, тогда как гамма помогает трейдеру на более длинном горизонте по мере изменения базовой цены. Следует отметить, что значение гаммы приближается к нулю по мере того, как опцион уходит либо глубже в деньги, либо глубже вне денег. Гамма опциона максимальна, когда цена равна деньгам. Все длинные позицииДлинные позицииДлинная позиция означает покупку акций, валюты или товара в надежде, что будущая цена будет выше текущей цены. Ценную бумагу можно купить на наличном рынке или на рынке деривативов. Ход действий предполагает, что инвестор или трейдер ожидает восходящего движения акций от преобладающих уровней. Читать далее имеют положительную гамму, в то время как все короткие опционы имеют отрицательную гамму.

Вы можете скачать этот шаблон Excel с формулой гамма-функции здесь — Шаблон Excel с формулой гамма-функции

Рекомендуемые статьи

Это руководство по гамме опциона и его определению. Здесь мы обсуждаем формулу гаммы в финансах, а также расчеты и примеры в Excel и загружаемом шаблоне Excel. Вы можете узнать больше о финансировании из следующих статей –

- Определение в деньгах

- Формула Альфы

- Колл-опционы против пут-опционов

- Фьючерсы против опционов

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)