Аудиторские утверждения

Что такое аудиторские утверждения?

Аудиторские утверждения — это неотъемлемые заявления руководства компании относительно признания и представления различных элементов финансовой отчетности компании, которые используются для аудита этой финансовой отчетности.

Искусственный интеллект поможет тебе заработать!

Они включают в себя процедуры, обычно используемые аудиторами для проверки руководящих принципов компании, политик, внутреннего контроля и финансовой отчетности. Финансовая отчетность Финансовая отчетность представляет собой систематический процесс записи и представления финансовых данных компании. Отчеты отражают финансовое состояние и результаты деятельности фирмы за определенный период. Руководство, инвесторы, акционеры, финансисты, правительство и регулирующие органы полагаются на финансовые отчеты при принятии решений.Подробнее. Эти утверждения представляют собой явные или неявные представления и утверждения, сделанные руководством компании во время подготовки финансовой отчетности своей компании.

Аудиторские утверждения в первую очередь касаются правильности различных элементов финансовой отчетности и раскрытия информации компании. Аудиторские утверждения также называются утверждениями для финансовой отчетности и утверждениями руководства.

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

Оглавление

- Что такое аудиторские утверждения?

- Различные категории утверждений

- Список утверждений аудита, связанных с остатками на счетах

- Список утверждений аудита, относящихся к классам транзакций

- Список аудиторских предположений, связанных с представлением и раскрытием информации

- Релевантность и использование аудиторских утверждений

- Рекомендуемые статьи

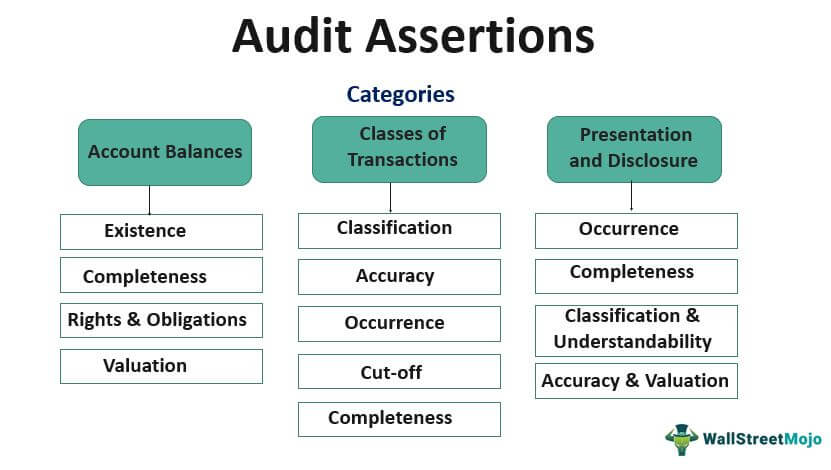

Различные категории утверждений

Аудиторские утверждения можно разделить на три общие категории, которые перечислены ниже:

- Балансы на счетах – Эти утверждения, как правило, касаются баланса на конец периода. Балансовый отчет Балансовый отчет – это один из финансовых отчетов компании, в котором представлены акционерный капитал, обязательства и активы компании на определенный момент времени. Он основан на уравнении бухгалтерского учета, в котором говорится, что сумма общих обязательств и капитала владельца равна общей сумме активов компании. Читать больше счетов, таких как активы, обязательства и остатки собственного капитала.

- Классы транзакций – Отчеты о прибылях и убытках обычно используют эти утверждения.

- Презентация и раскрытие информации – Эти утверждения касаются представления и раскрытия различных счетов в финансовой отчетности.

Если вы хотите узнать больше об аудите, вы также можете рассмотреть возможность прохождения курсов, предлагаемых Курсера –

Список утверждений аудита, связанных с остатками на счетах

#1 – Существование

Это относится к тому факту, что активы, обязательства и остатки собственного капитала, упомянутые в бухгалтерских книгах, существуют на конец отчетного периода. Это утверждение имеет решающее значение, поскольку счета активов являются одной из категорий счетов Главной книги, в которой хранятся все сведения о кредите и дебете активов компании. Примеры включают краткосрочные инвестиции, предоплаченные расходы, расходные материалы, землю, оборудование, мебель и приспособления и т. д. читать далее счета активовСчета активовСчета активов — это одна из категорий счетов Главной книги, содержащая все данные о кредите и дебете активов компании. Примеры включают краткосрочные инвестиции, предоплаченные расходы, поставки, землю, оборудование, мебель и приспособления и т. д., поскольку они отражают силу компании.

#2 – Полнота

Это относится к тому факту, что активы, обязательства и остатки собственного капитала, которые необходимо признать, были отражены в финансовой отчетности. Вы должны отметить, что упущение любого из аспектов учетной записи может привести к ложному представлению о финансовом состоянии компании.

№3 – Права и обязанности

Это относится к подтверждению того, что организация имеет право собственности на активы и обязательства по обязательствам, отраженным в финансовой отчетности.

#4 – Оценка

Оценка статей баланса должна быть правильной, поскольку переоцененные или недооцененные счета приведут к ложному представлению финансовых фактов. Этот тип утверждения связан с надлежащей оценкой активов, обязательств и остатков капитала. Вы должны выполнить оценку должным образом, чтобы отразить точное и справедливое финансовое положение компании.

Список утверждений аудита, относящихся к классам транзакций

# 1 – Возникновение

Это относится ко всем операциям, зарегистрированным в Финансовых отчетах, которые представляют собой письменные отчеты, подготовленные руководством компании для представления финансовых дел компании за определенный период (квартал, шесть месяцев или год). Эти отчеты, в том числе балансовый отчет, отчет о прибылях и убытках, отчет о движении денежных средств и отчет об акционерном капитале, должны быть подготовлены в соответствии с предписанными и стандартизированными стандартами бухгалтерского учета, чтобы обеспечить единообразие отчетности на всех уровнях. подробнее финансовые отчетыФинансовые отчетыФинансовые отчеты представляют собой письменные отчеты, подготовленные руководством компании для представления финансовых дел компании за определенный период (квартал, шесть месяцев или год). Эти отчеты, в том числе балансовый отчет, отчет о прибылях и убытках, отчет о движении денежных средств и отчет об акционерном капитале, должны быть подготовлены в соответствии с установленными и стандартизированными стандартами бухгалтерского учета, чтобы обеспечить единообразие отчетности на всех уровнях. Подробнее, связанных с заявленной организацией.

#2 – Полнота

Речь идет о том, что все операции, которые должны были быть признаны, были отражены в бухгалтерской отчетности целиком и исчерпывающе.

№3 – Точность

Это относится к тому факту, что все операции были признаны точно по их правильным суммам. Например, все требуемые корректировки были правильно согласованы и учтены в отчетах.

№ 4 – Отсечка

Это относится ко всем операциям, которые были зарегистрированы в соответствующем отчетном периодеОтчетный периодОтчетный период относится к периоду, в котором регистрируются все финансовые операции и готовятся финансовые отчеты. Это может быть ежеквартально, раз в полгода или ежегодно, в зависимости от периода, за который вы хотите создать финансовую отчетность, которая будет представлена инвесторам, чтобы они могли отслеживать и сравнивать общую эффективность компании.Подробнее. Такие операции, как предоплата и начисленные расходыНачисленные расходыНачисленные расходы — это расходы, понесенные компанией в течение одного отчетного периода, но не оплаченные в том же отчетном периоде. В бухгалтерских книгах это записывается таким образом, что счет расходов дебетуется, а счет начисленных расходов кредитуется. Читать далее необходимо правильно признать в финансовой отчетности.

#5 – Классификация

Этот тип утверждения подтверждает, что все операции были классифицированы и правильно представлены в финансовой отчетности.

Список аудиторских предположений, связанных с представлением и раскрытием информации

# 1 – Возникновение

Это относится к представлению всех операций и раскрытию всех событий в финансовой отчетности и подтверждает, что они произошли и связаны с предприятием.

#2 – Полнота

Речь идет обо всех операциях, событиях, балансах и других вопросах, которые должны быть раскрыты в финансовой отчетности, и подтверждает их надлежащее раскрытие.

#3 – Классификация и понятность

Этот тип связан с полнотой раскрываемых событий, остатков, операций и других финансовых вопросов. Он подтверждает, что все они были правильно классифицированы и четко представлены таким образом, чтобы помочь понять информацию, содержащуюся в финансовых отчетах.

#4 – Точность и оценка

Это утверждение подтверждает, что операции, остатки, события и другие подобные финансовые вопросы были правильно раскрыты в соответствующих суммах.

Релевантность и использование аудиторских утверждений

Понимание утверждений аудита очень важно с точки зрения инвестора, потому что почти каждый финансовый показатель, используемый для оценки акций компании, проверяется с помощью этих утверждений. Аудиторские утверждения выполняются для проверки финансовых показателей, рассчитанных с использованием данных финансовой отчетности компании. Если цифры неточны, это приведет к искажению финансовых показателей, в том числе коэффициента цены к балансовой стоимости или коэффициента P/B, который помогает определить возможности акций в финансовых компаниях, особенно в банках, и используется с другими инструментами оценки, такими как коэффициент PE. , PCF, EV/EBITDA. Отношение цены к балансовой стоимости = Цена за акцию / Балансовая стоимость за акцию читать далее отношение цены к балансовой стоимостиОтношение цены к балансовой стоимостиСоотношение цены к балансовой стоимости или коэффициент P/B помогает определить возможности акций в финансовых компаниях, особенно в банках, и используется с другими инструментами оценки, такими как коэффициент PE, PCF, EV/EBITDA. Отношение цены к балансовой стоимости = Цена на акцию / Балансовая стоимость на акцию читать далее (P/B) или прибыль на акцию (EPS)(EPS)Прибыль на акцию (EPS) — это ключевой финансовый показатель, который инвесторы используют для оценки результатов деятельности компании. и доходность до инвестирования. Он рассчитывается путем деления общей прибыли или общей чистой прибыли на общее количество акций в обращении. Чем выше прибыль на акцию (EPS), тем прибыльнее компания. Подробнее.

Это лишь некоторые из финансовых показателей, которые аналитики и инвесторы обычно используют для оценки акций компании. Во время аудита финансовой отчетности компании основная идея аудитора состоит в том, чтобы проверить и подтвердить достоверность фактов и цифр, признанных в финансовой отчетности, и достоверно и справедливо отразить факты в аудиторских утверждениях.

Рекомендуемые статьи

Эта статья была руководством к тому, что такое Аудиторские утверждения и их определение. Здесь мы обсуждаем список утверждений аудита и их категории (остатки на счетах, классы транзакций, представление и раскрытие информации). Вы можете узнать больше о наших статьях ниже по бухгалтерскому учету –

- Классификация статей баланса

- Внутренний аудит против внешнего аудита

- Аудит финансовой отчетности Значение

- Аудированные финансовые отчеты

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)