Классификация активов

Что такое классификация активов?

Классификация активов — это процесс систематического разделения активов на различные группы в зависимости от характера активов путем применения правил бухгалтерского учета для надлежащего учета в каждой группе. Позднее группы консолидируются на уровне финансовой отчетности для составления отчета.

Оглавление

- Что такое классификация активов?

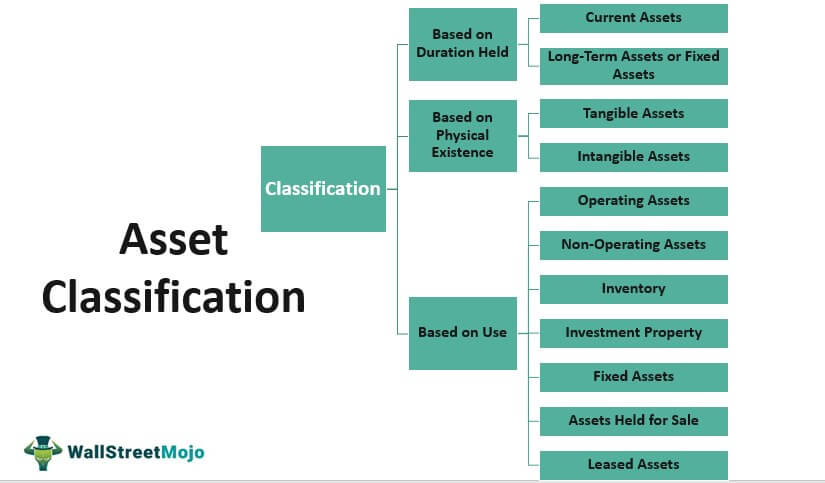

Критерии классификации активов

Классификация осуществляется на основе конкретных критериев, как описано ниже.

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

A) – в зависимости от продолжительности удержания

A) – в зависимости от продолжительности удержания

Классификация по продолжительности удержания объясняется ниже:

#1 – Текущие активы

Это активы, предназначенные для использования в бизнесе менее одного года. Эти активы высоколиквидны, и ожидается, что они будут реализованы в течение одного года. Примеры краткосрочных активовКраткосрочные активыКраткосрочные активы (также известные как оборотные активы) — это активы, которые по своей природе являются высоколиквидными и могут быть легко проданы, чтобы получить деньги на рынке. Они имеют срок погашения менее 12 месяцев и по своей природе хорошо продаются и реализуются на рынке. Подробнее включают денежные средства, банковский баланс, запасы, дебиторскую задолженность. Дебиторская задолженность. Дебиторская задолженность — это деньги, которые должны бизнесу клиенты, которым бизнес предоставил услуги или поставил продукт, но еще не получил оплату. Они классифицируются как оборотные активы в балансе как платежи, ожидаемые в течение года. подробнее, ликвидные ценные бумагиРыночные ценные бумагиРыночные ценные бумаги – это ликвидные активы, которые могут быть быстро конвертированы в денежные средства и классифицируются как оборотные активы на балансе компании. В него включены коммерческие бумаги, казначейские облигации и другие инструменты денежного рынка. Подробнее и т. д.

#2 – Долгосрочные активы или основные средства

Долгосрочные активы включают в себя основные средства. Основные средства. Основные средства – это активы, которые удерживаются в течение длительного времени и не должны быть преобразованы в денежные средства в течение короткого периода времени. Заводы и машины, земля и здания, мебель, компьютеры, авторское право и транспортные средства — все это примеры.Подробнее (широко известные как имущество, заводы и оборудованиеИмущество, заводы и оборудованиеЗаводы и оборудование (ИО) относятся к используемым основным материальным активам. в бизнес-операциях компании в течение длительного периода или многих лет.Такие внеоборотные активы не покупаются часто, и они также не могут быть легко конвертированы в наличные деньги.читать дальше), долгосрочные инвестицииДолгосрочные инвестицииДолгосрочные инвестиции — это финансовые инструменты, такие как акции , облигации, денежные средства или активы в виде недвижимости, которые компания намеревается удерживать более 365 дней, чтобы максимизировать прибыль, и отражаются в активах баланса под заголовком внеоборотные активы. подробнее, товарные знаки, деловая репутация и т. д. Это активы, предназначенные для использования в бизнесе более одного года. Ожидается, что эти активы принесут пользу бизнесу в течение нескольких лет.

Б) – на основе физического существования

Классификация активов основана на их физическом существовании, как поясняется ниже:

#1 – Материальные активы

Материальные активыМатериальные активыМатериальные активы представляют собой активы со значительной стоимостью, доступные в физической форме. Это означает, что любой актив, который можно потрогать и пощупать, можно назвать материальным с долгосрочной оценкой. Более того, это те активы, которые существуют физически, т. е. их можно потрогать, ощутить и увидеть. Примеры таких активов включают заводы, основные средства, здания, денежные средства, товарно-материальные запасы и т. д.

#2 – Нематериальные активы

Нематериальные активыНематериальные активыНематериальные активы — это идентифицируемые активы, которые не имеют физического существования, т. е. вы не можете их потрогать, такие как деловая репутация, патенты, авторские права, франшиза и т. д. Они считаются долгосрочными или долгосрочными активами, поскольку Компания использует их уже больше года. читать далее — это те виды, которые не существуют в физической форме. Другими словами, эти активы нельзя потрогать, ощутить или увидеть. Примеры таких активов включают патент, лицензию, деловую репутацию, торговую марку, торговую марку, авторские права и т. д.

C) – в зависимости от использования

Классификация активов на основе использования поясняется ниже:

#1 – Операционные активы

Это относится к тем активам, которые полезны в ведении повседневных операций бизнеса. Операции бизнеса. Деловые операции относятся ко всем тем действиям, которые сотрудники ежедневно выполняют в рамках организационной структуры для производства товаров и услуг для достижения целей компании. как получение прибыли.Подробнее. Эти активы помогают в получении дохода и связаны с основным бизнесом организации. Примеры таких активов включают запасы, дебиторскую задолженность, основные средства, денежные средства и т. д.

#2 – Неоперационные активы

Эти активы являются теми, которые не требуются в ведении повседневных дел бизнеса. Они не играют никакой роли в получении дохода. Примеры таких активов включают срочные депозиты, ликвидные ценные бумаги, простаивающее оборудование, свободные денежные средства и т. д.

№3 – Основные средства

Это те активы, которые не предназначены для продажи. Вместо этого они используются для производства товаров или предоставления услуг.

#4 – Инвентарь

Он относится к тем активам, которые предназначены для дальнейшей продажи в ходе хозяйственной деятельности. Таким образом, для торговца недвижимостью здание будет составлять инвентарь, а для других предприятий то же самое будет составлять часть основных средств. Это зависит от использования, для которого развертываются активы, и актив не может быть обобщен, и вместо этого его необходимо классифицировать в соответствии с его использованием и другими условиями.

#5 – Инвестиционная недвижимость

Это имущество, находящееся в собственности, приобретенное на условиях финансовой аренды или построенное организацией для дальнейшей субаренды. Субаренда относится к соглашению, при котором лицо, известное как арендатор, сдает в аренду имущество, взятое в аренду у арендодателя, третьей стороне в обмен на периодическую арендную плату. подробнее субарендаСубарендаСубаренда относится к соглашению, при котором лицо, известное как арендатор, сдает в аренду имущество, взятое в аренду у арендодателя, третьей стороне для обмена периодическими арендными платежами. подробнее об операционной аренде другим сторонам .

#6 – Активы, предназначенные для продажи

Это относится к тем активам, которые предполагается продать (кроме как в ходе деятельности) в текущем состоянии и состоянии в течение 12 месяцев. Балансовая стоимость Балансовая стоимость Балансовая стоимость или балансовая стоимость актива представляет собой стоимость материальных, нематериальных активов или обязательств, отраженных в финансовой отчетности, за вычетом накопленной амортизации или любых обесценений или погашений. Соответственно, балансовая стоимость может отличаться от рыночной стоимости активов. Подробнее возмещается путем продажи.

#7 – Арендованные активы

Это активы, предоставленные в рамкахаФинансовая аренда, просто относится к методу предоставления финансирования, при котором лизинговая компания покупает актив от имени пользователя и сдает его ему в аренду на определенный период времени. Лизинговая компания называется арендодателем, а пользователь — арендатором. Финансовый лизингФинансовый лизингФинансовый лизинг — это просто метод предоставления финансирования, при котором лизинговая компания покупает актив от имени пользователя и сдает его в аренду. ему на определенный срок. Лизинговая компания именуется арендодателем, а пользователь — арендатором.Читать далее какому-либо другому лицу или взятому в операционную арендуОперационная арендаОперационная аренда — это вид аренды, который позволяет одной стороне (арендатору) использовать актив, удерживаемый другой стороной (арендодателем) в обмен на арендные платежи, которые меньше экономических прав на актив в течение определенного периода и без передачи каких-либо прав собственности в конце срока аренды. Подробнее от другого лица.

Заключение

Очень важно классифицировать активы в финансовых отчетах. Активы в финансовых отчетах. Финансовые отчеты представляют собой письменные отчеты, подготовленные руководством компании для представления финансовых дел компании за определенный период (квартал, шесть месяцев или год). Эти отчеты, в том числе балансовый отчет, отчет о прибылях и убытках, отчет о движении денежных средств и отчет об акционерном капитале, должны быть подготовлены в соответствии с предписанными и стандартизированными стандартами бухгалтерского учета, чтобы обеспечить единообразие отчетности на всех уровнях. читать подробнее. В противном случае финансовая отчетность может вводить в заблуждение. Давайте рассмотрим пример, в котором оборотный актив ошибочно классифицируется как внеоборотный. Внеоборотные активы Внеоборотные активы — это долгосрочные активы, купленные для использования в бизнесе, и выгоды от них, вероятно, будут накапливаться в течение многих лет. Эти активы раскрывают информацию об инвестиционной деятельности компании и могут быть материальными или нематериальными. Примеры включают имущество, заводы, оборудование, землю и здания, облигации и акции, патенты, товарные знаки. Подробнее. Это приведет к неправильному представлению оборотного капитала, поскольку то же самое считает, что текущие активы относятся к тем краткосрочным активам, которые могут быть эффективно использованы для деловых операций, проданы за наличные деньги или ликвидированы в течение года. Он включает товарно-материальные запасы, денежные средства, эквиваленты денежных средств, рыночные ценные бумаги, дебиторскую задолженность и т. д. Читать далее Текущие активы Текущие активы Текущие активы относятся к тем краткосрочным активам, которые могут быть эффективно использованы для деловых операций, проданы за наличные или ликвидированы в течение года. Он включает товарно-материальные запасы, денежные средства, их эквиваленты, ликвидные ценные бумаги, дебиторскую задолженность и т. д. Подробнее. Кроме того, классификация активов необходима, чтобы понять, какие активы помогают в получении дохода, а какие нет. Это также помогает определить платежеспособность компании, означающую ее способность выполнять долгосрочные финансовые обязательства, продолжать свою деятельность в обозримом будущем и достигать долгосрочного роста. Это указывает на то, что организация будет вести свой бизнес с легкостью. Читать далее платежеспособность бизнесаПлатежеспособность бизнесаПлатежеспособность компании означает ее способность выполнять долгосрочные финансовые обязательства, продолжать свою деятельность в обозримом будущем и добиваться долгосрочного роста. Это указывает на то, что предприятие будет вести свой бизнес с легкостью. Подробнее. Таким образом, чтобы финансовые параметры были правильными, классификация должна быть правильной.

Рекомендуемые статьи

Эта статья представляет собой руководство по классификации активов. Здесь мы обсуждаем классификацию активов на основе таких параметров, как «На основании продолжительности владения», «На основе физического существования» и «На основе использования». Вы можете узнать больше о корпоративных финансах из следующих статей –

- Активы завода

- Реальные активы

- Обесцененные активы

- Всего активов

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)