Формула расходов по безнадежным долгам

Что такое формула расходов по безнадежным долгам?

Расходы по безнадежным долгам — это расходы, отраженные в финансовой отчетности, когда сумма к получению от дебиторов не подлежит возмещению из-за неспособности дебиторов выполнить свои финансовые обязательства, и могут быть рассчитаны с использованием прямого метода резерва/оценки.

Искусственный интеллект поможет тебе заработать!

Оглавление

Объяснение формулы расходов по безнадежным долгам

Если организация осуществляет свою деятельность, продавая товары в кредит, у нее всегда был риск невозврата такой суммы. Эта невозвратность известна как безнадежный долг, а учет таких расходов известен как расход по безнадежному долгу. Расходы по безнадежным долгамРасходы по безнадежным долгамБедные долги могут быть описаны как непредвиденные убытки, понесенные коммерческой организацией из-за невыполнения согласованных условий в связи с продажей товаров или услуг или погашением любого кредита или другого обязательства. распознается двумя способами:

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

- Прямой метод

- Метод допусков/оценочный метод

Прямой метод

В соответствии с этим методом организация напрямую учитывает расходы по безнадежным долгам. Однако этот метод обычно не используется организацией, поскольку этот метод не поддерживает принцип соответствия, изложенный в «Общепринятом принципе бухгалтерского учетаОбщепринятые принципы бухгалтерского учетаGAAP (Общепринятые принципы бухгалтерского учета) представляют собой стандартизированные рекомендации по бухгалтерскому учету и финансовой отчетности. Подробнее». В соответствии с этим принципом, расходыРасходыРасходы – это расходы, понесенные организацией при завершении любой операции, которые приводят либо к получению дохода от актива, либо к изменению обязательства, либо к привлечению капитала. Подробнее должны быть признаны в том же периоде, в котором они зарегистрированы. .

Формула

При прямом методе формула не требуется, поскольку фактические безнадежные долги отражаются в бухгалтерских книгах как расходы.

Метод допусков/метод оценки

Долги по этому методу признаются в виде определенного процента от суммы проданных или непогашенных должников в зависимости от их возраста и переноса такой суммы на отдельный счет, известный как «Резерв сомнительных долгов». Когда фактический должник становится безнадежным, такой счет дебетуется, а остаток дебиторской задолженности уменьшается за счет кредитования.

Безнадежные долги по методу резерва могут рассчитываться двумя способами:

- Процентный метод продажи

- Процент просроченной дебиторской задолженности

В методе процента от продажи определенный процент от продажи регистрируется как расход по безнадежным долгам в течение каждого отчетного периода. Отчетный период. Отчетный период относится к периоду, в котором регистрируются все финансовые операции и готовятся финансовые отчеты. Это может быть ежеквартально, раз в полгода или ежегодно, в зависимости от периода, за который вы хотите создать финансовую отчетность, которая будет представлена инвесторам, чтобы они могли отслеживать и сравнивать общую эффективность компании. Подробнее на основе прошлого опыта и будущего оценка.

Формула 1

Формула расходов по безнадежным долгам = продажа за отчетный период * расчетный % безнадежных долгов

В процентах от непогашенного должникаДолжникДолжник – это заемщик, который обязан выплатить определенную сумму поставщику кредита, такому как банк, компания-эмитент кредитных карт или поставщик товаров. Заемщик может быть физическим лицом, например, соискателем жилищного кредита, или юридическим лицом, занимающим средства для расширения бизнеса. читать далее, определенный процент должников регистрируется как расходы по безнадежным долгам в зависимости от их возраста или просто в зависимости от того, сколько лет должникам. Например, компания будет учитывать 1% безнадежных долгов с должников не старше 30 дней и 2,5% с должников не старше 60 дней.

Формула №2

Расходы по безнадежным долгам = непогашенная задолженность по возрасту * расчетный % безнадежных долгов

Эти два метода лучше проиллюстрировать с помощью следующих примеров.

Примеры формулы расходов по безнадежным долгам (с шаблоном Excel)

Давайте рассмотрим ситуацию, чтобы понять примеры уравнения расходов по безнадежным долгам с использованием прямого метода.

.free_excel_div{фон:#d9d9d9;размер шрифта:16px;радиус границы:7px;позиция:относительная;margin:30px;padding:25px 25px 25px 45px}.free_excel_div:before{content:””;фон:url(центр центр без повтора #207245;ширина:70px;высота:70px;позиция:абсолютная;верх:50%;margin-top:-35px;слева:-35px;граница:5px сплошная #fff;граница-радиус:50%} Вы можете скачать этот шаблон Excel с формулой безнадежных долгов здесь – Формула расходов по безнадежным долгам Шаблон Excel

Пример №1

Компания «Сейл Эксперт» продала товары в кредит г-ну Смарту на сумму 1200 долларов США в кредит со сроком погашения в течение 7 дней. Через 5 дней компания получила известие о Неплатежеспособность мистера Смарта, поскольку он не можетНеплатежеспособностьНеплатежеспособность — это когда компания не выполняет свои финансовые обязательства, такие как погашение долга или неспособность погасить текущие обязательства. Такие финансовые затруднения обычно возникают, когда организация терпит убытки или не может генерировать достаточный денежный поток. погасить свои непогашенные банковские долги. Г-н Смарт подтвердил, что он не сможет заплатить за продажу экспертного софинансирования, поскольку у него недостаточно ресурсов для оплаты банковского долга или продажи экспертного софинансирования. Какой учетный порядок должен быть использован компанией для отражения безнадежной дебиторской задолженности?

Решение

Компания уверена, что сумма к получению от г-на Смарта больше не подлежит взысканию из-за его неплатежеспособности; компания должна отражать такую безнадежность в качестве расхода в своем финансовом отчете. Эти отчеты, в том числе балансовый отчет, отчет о прибылях и убытках, отчет о движении денежных средств и отчет об акционерном капитале, должны быть подготовлены в соответствии с предписанными и стандартизированными стандартами бухгалтерского учета, чтобы обеспечить единообразие отчетности на всех уровнях. Подробнее.

Должна быть пройдена следующая запись в журнале:

ПодробностиL.F НетДебет ($)Кредит ($)Расходы по безнадежным долгам Dr.1200Дебиторская задолженность 1200(Признание расходов по безнадежным долгам)

Теперь разберемся с порядком учета безнадежных долгов с использованием метода резерва/метода оценки:

Пример #2

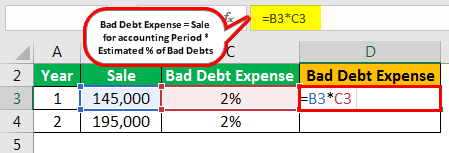

Future first Co. сотрудничает с FMCGFMCGБыстроходные потребительские товары (FMCG) — это потребительские товары недлительного пользования, которые раскупаются как горячие пирожки, поскольку обычно они имеют низкую цену и высокое удобство использования. Их примеры включают зубную пасту, готовую еду, мыло, печенье, блокнот, шоколад и т. д. Читать далее продукты. Большая часть его продаж осуществляется в кредит с расчетным периодом восстановления 15 дней. Компания зафиксировала продажи на сумму 145 000 долларов в течение первого года. Прошлые тенденции компании показывают, что 2% продаж не подлежат взысканию.

Предположим, в следующем отчетном периоде компания зафиксировала продажи на сумму 195 000 долларов. Оценка безнадежного долга не изменилась. Однако в конце 2-го года фактическая безнадежная задолженность компании составляла 5000 долларов. Предложите порядок учета, если компания использует метод резерва для отражения расходов по безнадежным долгам.

Решение

Прежде всего, мы рассчитаем расходы по безнадежным долгам, которые должны быть признаны в 1 и 2 годах.

Расчет расходов по безнадежным долгам

- =145000*2%

Расходы по безнадежным долгам будут –

- =2900

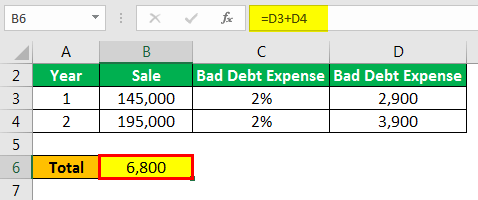

Расходы по безнадежным долгам за 1 и 2 года

- Расходы по безнадежным долгам за 1 год = 2900

- Расходы по безнадежным долгам за 2 год = 3900

Всего будет –

- =2900+3900

- = 6800 долларов США

Накопленный остаток в резерве по сомнительным долгам на конец 2 года выглядит следующим образом:

Sr NoParticularsL.F NoДебет ($)Кредит ($)1Расходы по безнадежным долгам Dr.2900 Резерв по сомнительным долгам 2900(Признание расходов по безнадежным долгам)2Расходы по безнадежным долгам Dr.3900 Резерв по сомнительным долгам3900(Признание расходов по безнадежным долгам)

Теперь фактические безнадежные долги составляют 5000 долларов; компания сделает следующую запись в журнале:

Sr NoParticularsL.F NoDebit ($)Credit ($)1Резерв по сомнительным долгам Dr.5000 Дебиторская задолженность5000(В связи с уменьшением остатка дебиторской задолженности)

Пример №3

Развивая концепцию расходов по безнадежным долгам, давайте проиллюстрируем ситуацию, когда безнадежные долги признаются на основании старения должников.

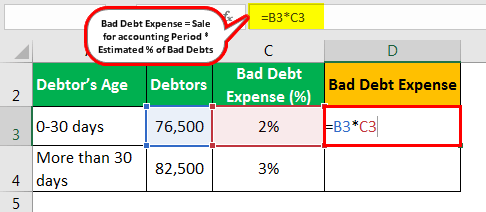

Местный оптовый поставщик товаров поставляет товары оптом розничным торговцам. Его прошлый тренд показывает, что из должников не старше 30 дней плохими становятся 2%. А с должников старше 30 дней плохими становятся 3%. Эта оценка остается неизменной и для текущего года. Его должники за год следующие:

- 0-30 дней = 76 500$

- Более 30 дней = 82 500$

Продавец в целом рекомендует проводить обработку в бухгалтерских книгах, если он выбирает метод резерва для признания безнадежных долгов.

Решение

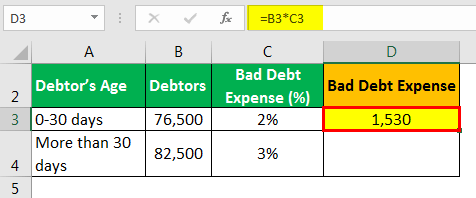

Прежде всего, рассчитаем количество расходов по безнадежным долгам, подлежащих признанию:

Расчет расходов по безнадежным долгам

- =76500*2%

Расходы по безнадежным долгам будут –

- Расходы по безнадежным долгам = 1530

Расходы по безнадежным долгам за 1 и 2 года

- Расходы по безнадежным долгам за 1 год = 1530

- Расходы по безнадежным долгам за 2 год = 2475

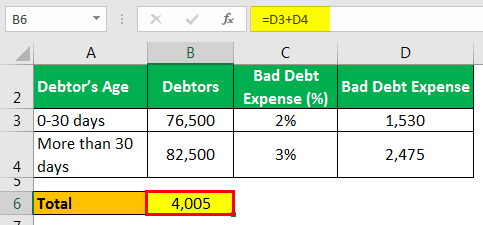

Всего будет –

- = 1530+2475

- Общие расходы по безнадежным долгам, подлежащие учету = 4005 долларов США.

Бухгалтерская запись, подлежащая записи в книгах учета:

Sr NoParticularsL.F NoДебет ($)Кредит ($)1Расходы по безнадежным долгам Dr4,005 Резерв по сомнительным долгам4,005(Признание расходов по безнадежным долгам)

Актуальность и использование

Уравнение расходов на безнадежные долги представляет собой процедуру бухгалтерского учетаПроцедура бухгалтерского учетаПроцедура бухгалтерского учета представляет собой процесс стандартизированного характера, который выполняет определенную учетную функцию, предназначенную для включения более эффективных политик управления рисками для эффективного выполнения этих функций. Он включает в себя выставление счетов, выставление счетов поставщикам, выверку банковских счетов, требующих комплексных и упорядоченных процедур.Читать далее, обычно применяемых при подготовке годовой финансовой отчетности. Его актуальность и использование можно понять с помощью следующих моментов:

- Уравнение расходов на безнадежные долги помогает получить достоверное и достоверное представление о финансовой отчетности, поскольку чистая прибыль и дебиторы правильно оцениваются путем выявления безнадежных и сомнительных долгов.

- Расходы по безнадежным долгам, признанные с помощью метода резерва, помогают организации откладывать часть средств для покрытия будущих расходов.

- Метод резерва основан на принципе соответствия в бухгалтерском учете, поэтому он подтверждает, что финансовая отчетность была составлена с использованием общепринятых принципов бухгалтерского учета.

- Восстановление безнадежных долгов признается доходом в бухгалтерском учете, так как ранее оно признавалось расходом.

Рекомендуемые статьи

Эта статья была руководством по формуле расходов по безнадежным долгам. Здесь мы обсуждаем формулу расчета расходов по безнадежным долгам вместе с практическими примерами и загружаемым шаблоном Excel. Вы можете узнать больше из следующих статей –

- Резерв на безнадежные долгиРезерв на безнадежные долгиРезерв по безнадежным долгам относится к резерву, созданному компанией для резервирования суммы, рассчитанной как определенный процент от общего числа сомнительных или безнадежных долгов, которые должны быть списаны в следующем году.Подробнее

- Что такое резерв по сомнительным долгам?Что такое резерв по сомнительным долгам?Резерв по сомнительным долгам или резерв по сомнительным долгам – это сумма, выделенная в соответствии с резервом компании против дебиторской задолженности, зарегистрированной в ее бухгалтерских книгах, в отношении которой более вероятно, что фирма не сможет собрать деньги в будущем.Подробнее

- Расчет дней должника Расчет дней должника Формула дней должника используется для расчета среднего количества дней, необходимых для получения платежей клиента по выставленным счетам. Формула дней должника = (средняя дебиторская задолженность / годовой объем продаж) * 365 дней подробнее

- Ссуда без права регрессаСсуда без права регрессаСсуда без права регресса — это ссуда, в которой заемщик должен приложить некоторую форму обеспечения к договору ссуды, например, имущество, оборудование или банковские срочные депозиты, для того, чтобы ссуда была одобрена. В случае дефолта кредитор имеет право конфисковать залог, чтобы погасить взносы.Подробнее

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)