Стоимость продукта

Определение стоимости продукта

Стоимость продукта относится ко всем тем затратам, которые компания несет для создания продукта компании или предоставления услуг клиентам, и то же самое показано в финансовой отчетности компании за период, в котором они становятся частью затрат. товаров, которые продает компания.

Примеры стоимости продукта в основном включают следующие расходы:

- Прямой материал (DM)

- Прямой труд (DL)

- Заводские накладные расходы (FOH)

Стоимость материалов и труда — это прямые затраты. Прямые затраты. Прямые затраты относятся к затратам на операционную основную деятельность — производственные затраты, стоимость сырья и заработная плата, выплачиваемая производственному персоналу. Такие затраты могут быть определены путем определения расходов на объекты затрат. Читать далее, в то время как производственные накладные расходы являются косвенными затратами Косвенные затраты Косвенные затраты — это затраты, которые не могут быть непосредственно отнесены к производству. Это необходимые расходы, которые могут быть фиксированными или переменными по своему характеру, например, офисные расходы, административные расходы, расходы на стимулирование сбыта и т. д., все они необходимы для создания готового товара (или услуги), готового к продаже, из сырья.

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

В соответствии с GAAP и МСФО затраты на продукцию должны быть капитализированы как запасы в балансе и не должны относиться на расходы в отчетах о прибылях и убытках, поскольку расходы на такие затраты создают выгоды и ценность для будущих периодов.

Оглавление

Виды затрат на продукт

Во избежание убытков продажная цена должна быть равна или превышать себестоимость единицы продукции. Если цена продажи равна, это ситуация безубыточности, т. е. нет ни прибыли, ни убытка, а цена продажи покрывает затраты на единицу продукции. С другой стороны, цена продажи выше, чем себестоимость единицы продукции, приводит к прибыли.

Примеры стоимости продукта

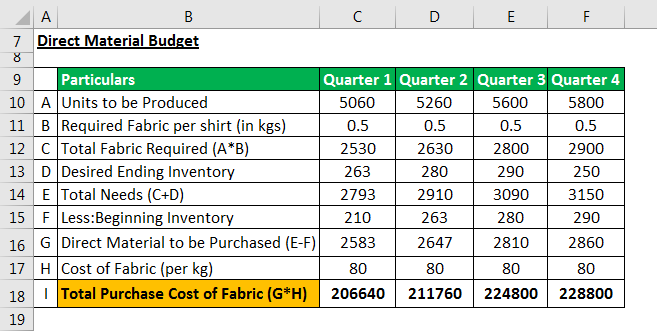

Пример № 1 – Бюджет прямых закупок материалов

Для создания продукта требуется прямой бюджет на закупку материалов. Бюджет необходим для расчета количества сырья, которое необходимо закупить для производственного процесса, и оценки соответствующих затрат.

Скажем, Raymond’s Pvt. Ltd, небольшой компании по производству рубашек, требуются ткань, нитки и пуговицы. Считайте, что прямое сырье — это просто ткань, в то время как потребности двух других материалов не могут быть отслежены напрямую и, следовательно, считаются косвенными.

Компания планирует производить следующее количество рубашек в каждом квартале года. Данные, собранные из производственного бюджета:

Руководство Raymond собирает следующие сведения для составления своего прямого бюджета на сырье:

- Стоимость ткани 80$ за кг. Производственному отделу требуется 500 граммов (или 0,5 кг) ткани для изготовления одной рубашки.

- Руководство решает сохранить не менее 10% ткани для производственных нужд следующего квартала.

- На начало года (январь-1) начальная стоимость запаса ткани составляла 210 кг.

- Предположим желаемое значение конечного запаса. Конечный запас. Формула конечного запаса вычисляет общую стоимость готовой продукции, оставшейся на складе в конце отчетного периода для продажи. Он оценивается путем вычитания стоимости проданных товаров из общей суммы начальных запасов и закупок. Подробнее 250 кг на конец года (четвертый квартал)

Используйте следующие два уравнения бухгалтерского учета. Это также известно как уравнение баланса, и оно составляет основу системы бухгалтерского учета с двойной записью. читать далее поможет составить бюджет:-

Общее количество сырья = сырье, необходимое для производства + конечный запас сырья.

Закупаемое сырье = общее количество необходимого сырья – начальный запас сырья.

Заключительное примечание: Стоимость продукта, связанная с прямыми материалами, может быть определена с помощью бюджета, в котором оценивается желаемое количество прямых материалов, необходимых для периода, и соответствующие затраты.

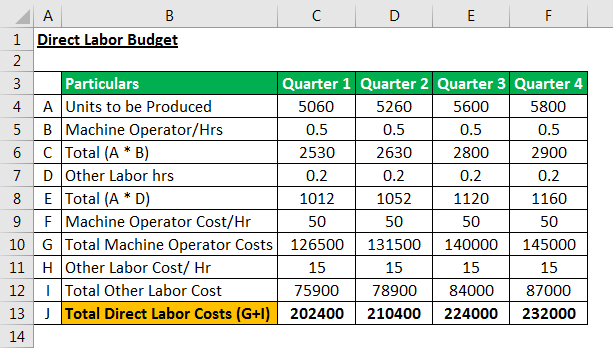

Пример № 2 – Бюджет прямого труда

Прямой бюджет труда необходим для оценки потребностей в рабочей силе для производства требуемых единиц товаров в соответствии с производственным бюджетом. Производственный бюджет. Производственный бюджет — это тип финансового планирования, относящийся к единицам продукта, которые, по мнению руководства, компания должна произвести в предстоящий период. чтобы соответствовать предполагаемому объему продаж, который основан на оценке руководством рыночной конкуренции, экономических условий, производственных мощностей, потребительского спроса на рынке и исторических тенденций.Подробнее. Таким образом, он рассчитывает стоимость на основе рабочих часов и единиц, произведенных за один труд.

Предположим, что в Raymond’s Pvt. ООО:

- Время, необходимое оператору швейной машины для сшивания одного куска рубашки, составляет 0,5 часа, а другим рабочим требуется 0,2 часа на рубашку для застегивания и отделки.

- Компания стоит 50 долларов в час для оператора станка и 15 долларов в час для других рабочих.

Заключительное примечание: Бюджет прямого труда рассчитывает затраты, связанные с рабочей силой, задействованной в производственном процессе, и оценивает требуемую рабочую силу в цифрах. Таким образом, руководство может предвидеть потребности в найме и планировать свои расходы.

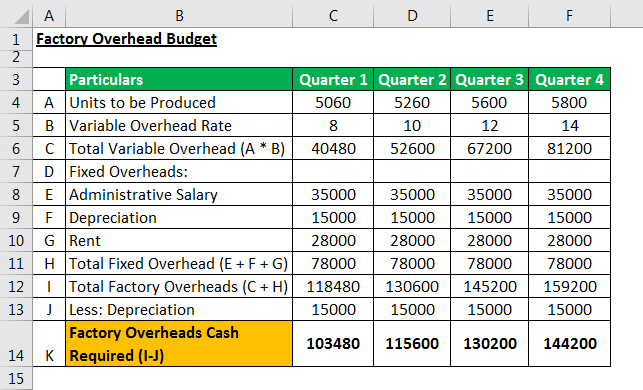

Пример № 3 – Бюджет общепроизводственных затрат

Бюджет включает в себя все затраты, связанные с производственным процессом, за исключением затрат, связанных с прямыми материалами. еще и прямой труд. Окончательные затраты, определенные в соответствии с бюджетом накладных расходов, не капитализируются в балансовом отчетеБалансовый отчетБалансовый отчет — это один из финансовых отчетов компании, в котором представлены акционерный капитал, обязательства и активы компании на определенный момент времени. Он основан на уравнении бухгалтерского учета, которое гласит, что сумма общих обязательств и капитала владельца равна общей сумме активов компании. Подробнее, но списывается в отчете о прибылях и убытках как себестоимость проданных товаровСтоимость проданных товаровСтоимость проданных товаров (COGS) ) представляет собой совокупную сумму прямых затрат, понесенных за проданные товары или услуги, включая прямые затраты, такие как сырье, прямые затраты на оплату труда и другие прямые затраты. Однако он исключает все косвенные расходы, понесенные компанией. читать далее.

Кроме того, общая стоимость, определенная в рамках бюджета накладных расходовНакладные расходы бюджетаНакладные расходы, подготовлена для прогнозирования и представления всех ожидаемых затрат, связанных с производством товаров, которые компания ожидает понести в следующем году. Он исключает прямые материальные и прямые затраты на рабочую силу, и информация о них становится частью стоимости проданных товаров в основном бюджете. Читать далее преобразуется в единицу измерения для определения стоимости конечных запасов. Конечный запас становится частью баланса.

Бюджет производственных накладных расходовФабричные накладные расходыФабричные накладные расходы, также называемые производственными накладными расходами, представляют собой сумму всех косвенных расходов, связанных с производством товаров, таких как заработная плата на обеспечение качества, арендная плата, страхование производственных зданий и т. д. ” представлен в следующей таблице:

Заключительное примечание. Бюджет накладных расходов помог руководству компании отдельно оценить переменные и постоянные накладные расходы, а также определить необходимую сумму наличных средств, которые должны быть израсходованы на покрытие накладных расходов.

Пример №4 – Бюджет

Руководство Raymond’s оценило свои затраты на прямые материалы, прямой труд и накладные расходы завода.

Наиболее важным этапом всего процесса составления бюджета является определение общей и ожидаемой стоимости единицы продукции (рубашки).

Руководство компании складывает все компоненты стоимости вместе, чтобы получить общую стоимость продукта, как показано ниже:

Заключительное примечание. Бюджет затрат на продукт определяет общие расходы, которые предприятие несет для создания продукта на периодической основе. Руководство может дополнительно рассчитать стоимость единицы продукции, разделив расчетные единицы продукции в соответствии с производственным бюджетом.

Оценивая себестоимость единицы продукции, предприятие может установить соответствующую цену продажи и избежать занижения или завышения цен на свою продукцию. Как занижение, так и завышение цен на продукцию приносят компании убытки.

- Заниженная цена означает, что организация взимает меньше, чем себестоимость продукта -> Убытки.

- Завышение цен приводит к тому, что покупатели ищут заменители -> меньший спрос -> Потери.

В нашем примере руководство Raymond ежеквартально определяет все компоненты себестоимости продукции, включая прямые затраты на материалы, прямые затраты на рабочую силу и общепроизводственные расходы. С помощью этих данных определяются общие затраты как на квартальной, так и на годовой основе.

Затем средняя себестоимость продукции в расчете на одну рубашку в размере 103 долл. США определяется путем деления общей годовой стоимости продукции в размере 2,23 млн долл. США на годовой объем производства 21720 рубашек. Компания должна взимать сумму, превышающую 103 доллара за штуку своих рубашек.

Рекомендуемые статьи

Эта статья была руководством по стоимости продукта и ее определению. Здесь мы обсудим, как рассчитать стоимость продукта, используя его формулу и практические примеры. Вы можете узнать больше о бухгалтерском учете из следующих статей –

- Записи журнала COGS

- Стоимость периода против стоимости продукта

- Рассчитать стоимость произведенных товаров

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)