Формула метода High-Low

Что такое метод High-Low в бухгалтерском учете?

Метод High-Low используется в бухгалтерском учете для разделения исправлений. Переменный элемент затрат из исторической стоимости, который представляет собой смесь как постоянных, так и переменных затрат и с использованием формулы высокой низкой стоимости на единицу переменных затрат, измеряется путем вычитания стоимости самой низкой деятельности из стоимости самой высокой деятельности и деления полученного результата. сумма от разности единиц наибольшей активности и единиц наименьшей активности.

В учете затрат метод «высокий-низкий» относится к математическому методу, используемому для разделения постоянных и переменных компонентов, которые в противном случае являются частью смешанной исторической стоимости, т. е. частично фиксированной и частично переменной. Метод «высокий-низкий» включает самый высокий и самый низкий уровень активности и сравнивает общие затраты на каждом уровне.

Оглавление

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

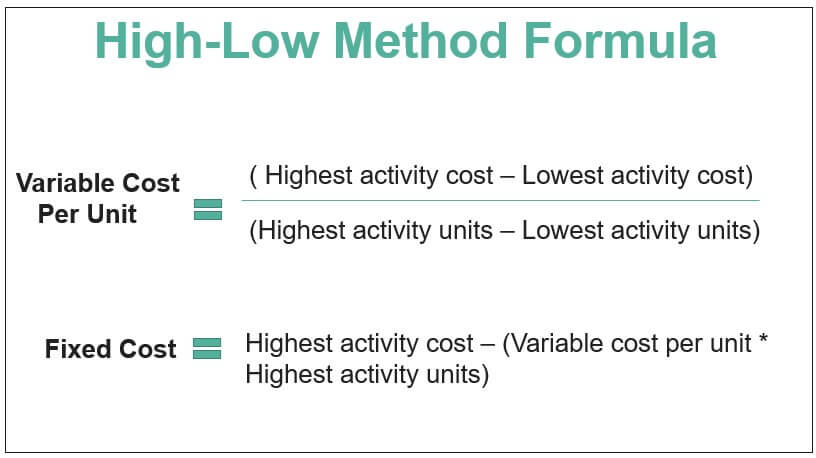

Формула для метода High-Low

В соответствии с методом «высокий-низкий» переменные затраты на единицу рассчитываются путем первоначального вычитания самых низких затрат на деятельность из самых высоких затрат на деятельность, затем вычитания количества единиц с самой низкой активностью из числа единиц с самой высокой активностью, а затем деления первого на последний. Математически это представляется как,

Переменные затраты на единицу = (самая высокая стоимость операции – самая низкая стоимость операции) / (единицы с самой высокой активностью – единицы с самой низкой активностью)

Постоянные затраты могут быть рассчитаны после того, как переменные затраты на единицу продукции Переменные затраты на единицу продукции Переменные затраты на единицу продукции относятся к себестоимости каждой произведенной единицы продукции, которая изменяется при изменении объема производства или уровня активности. Это не обязательные затраты, так как они возникают только при наличии производства в компании. Подробнее определяется. Он рассчитывается путем вычитания произведения переменных затрат на единицу продукции и самых высоких единиц деятельности из самой высокой стоимости деятельности или путем вычитания произведения переменных затрат на единицу и самых низких единиц деятельности из самой низкой стоимости деятельности.

Математически это представляется как,

Фиксированные затраты = Наибольшие затраты на деятельность – (Переменные затраты на единицу * Наибольшие единицы активности)

или

Фиксированные затраты = Минимальные затраты на деятельность – (Переменные затраты на единицу * Минимальные единицы активности)

Расчет методом High-Low в бухгалтерском учете

Формула для расчета переменных затрат и постоянных затрат Переменные затраты и постоянные затраты Постоянные затраты — это постоянные расходы, которые не зависят от количества произведенных единиц, таких как арендная плата, заработная плата и другие коммунальные платежи. Переменные затраты относятся к затратам, которые меняются в зависимости от производства, например, прямые материалы, прямой труд и т. Д. Подробнее в рамках метода «высокий-низкий» получают с использованием следующих шагов:

- Во-первых, определите самые высокие и самые низкие единицы активности из доступной таблицы затрат.

- Далее определяют соответствующие себестоимость продукции на уровне высших и уровневых единиц деятельности.

- Затем вычтите самые низкие затраты на деятельность из самых высоких затрат на деятельность, чтобы исключить компонент постоянных затрат, чтобы оставшийся переменный компонент соответствовал возрастающему количеству единиц.

Компонент переменных затрат = самые высокие затраты на деятельность – самые низкие затраты на деятельность

- Затем общее количество единиц рассчитывается путем вычитания количества единиц с самой низкой активностью из числа единиц с самой высокой активностью.

Общее количество единиц = Единицы с самой высокой активностью – Единицы с самой низкой активностью.

- Затем переменные затраты на единицу продукции рассчитываются путем деления выражения на шаге 3 на выражение на шаге 4, как показано выше.

- Затем постоянные затраты рассчитываются либо путем вычитания произведения переменных затрат на единицу продукции и самых высоких единиц деятельности из самой высокой стоимости деятельности, либо путем вычитания произведения переменных затрат на единицу и самых низких единиц деятельности из самой низкой стоимости деятельности, как показано выше. .

Формула для расчета переменных затрат и постоянных затрат по методу максимума-минимума выводится с использованием следующих шагов:

- Во-первых, определите самые высокие и самые низкие единицы активности из доступной таблицы затрат.

- Далее определяют соответствующие себестоимость продукции на уровне высших и уровневых единиц деятельности.

- Затем вычтите самые низкие затраты на деятельность из самых высоких затрат на деятельность, чтобы исключить компонент постоянных затрат, чтобы оставшийся переменный компонент соответствовал возрастающему количеству единиц.

Компонент переменных затрат = самые высокие затраты на деятельность – самые низкие затраты на деятельность

- Затем общее количество единиц рассчитывается путем вычитания количества единиц с самой низкой активностью из числа единиц с самой высокой активностью.

Общее количество единиц = Единицы с самой высокой активностью – Единицы с самой низкой активностью.

- Затем переменные затраты на единицу продукции рассчитываются путем деления выражения на шаге 3 на выражение на шаге 4, как показано выше.

- Затем постоянные затраты рассчитываются либо путем вычитания произведения переменных затрат на единицу продукции и самых высоких единиц деятельности из самой высокой стоимости деятельности, либо путем вычитания произведения переменных затрат на единицу и самых низких единиц деятельности из самой низкой стоимости деятельности, как показано выше. .

Пример

.free_excel_div{фон:#d9d9d9;размер шрифта:16px;радиус границы:7px;позиция:относительная;margin:30px;padding:25px 25px 25px 45px}.free_excel_div:before{content:»»;фон:url(центр центр без повтора #207245;ширина:70px;высота:70px;позиция:абсолютная;верх:50%;margin-top:-35px;слева:-35px;граница:5px сплошная #fff;граница-радиус:50%}

Вы можете скачать этот шаблон Excel с формулой метода High-Low здесь – Шаблон Excel с формулой метода высокого-низкого уровня

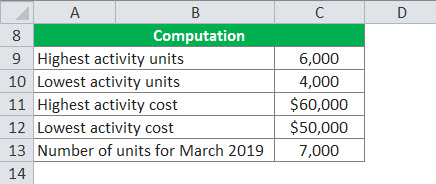

Возьмем пример компании, которая хочет определить ожидаемый Заводские накладные расходы, также называемые фабричным бременем, представляют собой общую сумму всех косвенных расходов, связанных с производством товаров, таких как заработная плата на обеспечение качества, фабричная арендная плата, страхование производственных зданий и т. д. общая сумма всех косвенных расходов, связанных с производством товаров, таких как заработная плата на обеспечение качества, аренда фабрики, страхование здания фабрики и т. д. читать далее стоимость, которую он понесет в следующем месяце. Заводские накладные расходы за предыдущие три месяца составляют:

Компания планирует произвести 7000 единиц в марте 2019 года благодаря высокому рыночному спросу. Помогите бухгалтеру компании рассчитать ожидаемые производственные накладные расходы в марте 2019 года, используя метод «максимум-минимум».

Решение:

Ниже приведены данные для расчета по методу максимум-минимум.

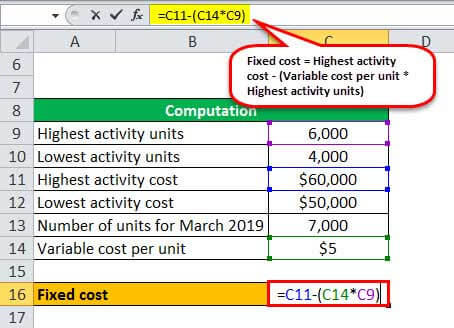

Следовательно, используя приведенную выше информацию, переменные затраты на единицу продукции могут быть рассчитаны следующим образом:

- Переменная стоимость за единицу = (60 000–50 000 долл. США) / (6 000–4 000)

Переменная стоимость за единицу будет-

- Переменная стоимость за единицу = 5 долларов за единицу

Теперь постоянные затраты можно рассчитать как

- Фиксированная стоимость = 60 000 долларов – (5 долларов * 6 000)

Фиксированная стоимость будет –

- Фиксированная стоимость = 30 000 долларов США

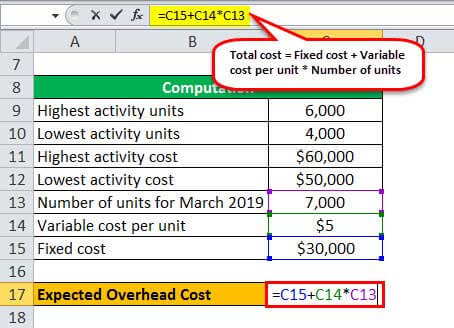

Таким образом, ожидаемые накладные расходыНакладные расходыНакладные расходы — это те расходы, которые не связаны непосредственно с производственной деятельностью и поэтому считаются косвенными расходами, которые необходимо оплачивать даже при отсутствии производства. Примеры включают задолженность по арендной плате, задолженность по коммунальным платежам, задолженность по страхованию, заработную плату, подлежащую выплате офисному персоналу, канцелярские товары и т. д. Подробнее на март 2019 года для 7000 единиц можно рассчитать как,

- Общая стоимость = Фиксированная стоимость + Переменная стоимость за единицу * Количество единиц

- = 30 000 долларов США + 5 долларов США * 7 000 долларов США

Ожидаемые накладные расходы будут-

- Общая стоимость = 65 000 долларов США.

Таким образом, ожидается, что накладные расходы на март 2019 года составят 65 000 долларов США.

Актуальность и использование

Понимание концепции метода «максимум-минимум» необходимо, поскольку он обычно используется при подготовке корпоративного бюджета. Он используется для оценки ожидаемых общих затрат на любом заданном уровне деятельности, исходя из предположения, что прошлые результаты могут быть практически применены к стоимости проекта в будущем. Основная концепция метода заключается в том, что изменение общих затрат представляет собой ставку переменных затрат, умноженную на изменение количества единиц деятельности.

Тем не менее, у него есть ограничения, например, метод максимума-минимума предполагает линейную зависимость. Линейная связь. Линейная связь описывает отношение между двумя различными переменными — x и y — в виде прямой линии на графике. При представлении линейной зависимости с помощью уравнения значение y получается через значение x, отражая их корреляцию между затратами и деятельностью, что может быть чрезмерным упрощением поведения затрат. Кроме того, этот процесс может быть легко понять, но метод максимума-минимума не считается надежным, поскольку он игнорирует все данные, кроме двух крайних.

Рекомендуемые статьи

Эта статья была руководством по методу High-Low в бухгалтерском учете и его определению. Здесь мы обсудим формулу для создания модели с высокими и низкими затратами и рассчитаем переменные затраты и фиксированная цена за единицу, а также практические примеры и загружаемый лист Excel. Вы можете узнать больше о финансировании из следующих статей –

- Формула полупеременных затратФормула полупеременных затратПостоянные и переменные затраты объединяются, чтобы сформировать полупеременные затраты. Поскольку на полупеременные затраты влияют как постоянные, так и переменные затраты, их также называют смешанными затратами.Подробнее

- Расчет переменных затрат Расчет переменных затрат Формула переменных затрат оценивает прямые затраты и другие переменные производственные затраты, понесенные на каждую единицу продукта. Он рассчитывается как сумма прямых затрат на рабочую силу, прямых затрат на сырье и переменных производственных накладных расходов, деленная на общее количество произведенных единиц.

- Метод возмещения затратМетод возмещения затратМетод возмещения затрат является одним из методов признания выручки, при котором компания не регистрирует валовую прибыль или доход, полученный от товаров, проданных покупателям, до тех пор, пока элемент общей стоимости, связанный с соответствующей продажей, не будет полностью получен компанией от клиент. После того, как общая сумма затрат получена, оставшаяся сумма записывается как доход.Подробнее

- Специфический метод идентификацииСпецифический метод идентификацииМетод специфической идентификации — это один из методов учета для оценки запасов, который отслеживает каждую единицу запасов, используемых в компании, с момента их поступления в бизнес до момента выхода из бизнеса, а также определяет стоимость к каждому элементу по отдельности, а не группировать их вместе.Подробнее

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)