Формула ошибки отслеживания

Формула ошибки отслеживания (определение)

Формула ошибки отслеживания используется для измерения расхождения, возникающего между ценовым поведением портфеля и ценовым поведением соответствующего эталона, и в соответствии с формулой вычисление ошибки отслеживания выполняется путем вычисления стандартного отклонения разницы доходности портфеля и доходности. контрольный показатель за период времени.

Искусственный интеллект поможет тебе заработать!

Ошибка отслеживания — это просто мера, позволяющая измерить, насколько доходность портфеля или паевого инвестиционного фонда отличается от доходности индекса, который он пытается воспроизвести, с точки зрения компонентов индекса, а также с точки зрения доходности этого индекса. . Есть несколько взаимных фондов, в которых управляющие этого фонда стремятся построить фонд, точно воспроизводя акции определенного индекса, пытаясь добавить акции в свой фонд в той же пропорции. Есть две формулы для расчета ошибки отслеживания портфеля.

первый метод заключается в том, чтобы просто определить разницу между доходностью портфеля и доходностью индекса, который он пытается воспроизвести.

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

Ошибка отслеживания = Rp-Ri

- Rp= Доход от портфеля

- Ri= Возврат из индекса

![]()

Существует еще один метод расчета ошибки отслеживания портфеля по отношению к доходности от индекса, который отслеживает портфель.

второй метод принимает стандартное отклонение доходности портфеля и эталона.

Единственная разница в этом методе; это похоже на расчет стандартного отклонения доходности портфеля и индекса, который портфель пытается воспроизвести. Второй метод более популярен и используется, когда временной ряд данных имеет долгую историю; другими словами, когда исторические данные о доходности двух переменных доступны за более длительный период времени.

Оглавление

Объяснение

Ошибка отслеживания — это мера, позволяющая определить, насколько доходность портфеля или паевого инвестиционного фонда отличается от доходности индекса, который он пытается воспроизвести, с точки зрения компонентов индекса, а также с точки зрения доходности этого индекса. . Но в большинстве случаев доход не воспроизводится точно из-за различных факторов, таких как время покупки акций, личное решение управляющего фондом изменить пропорцию в зависимости от его стиля инвестирования.

Помимо этого, волатильность акций в портфеле и различные сборы, взимаемые с инвестора, когда он инвестирует во взаимный фонд, также приводят к отклонению доходности портфеля и индекса, отслеживаемого портфелем.

Примеры

.free_excel_div{фон:#d9d9d9;размер шрифта:16px;радиус границы:7px;позиция:относительная;margin:30px;padding:25px 25px 25px 45px}.free_excel_div:before{content:””;фон:url(центр центр без повтора #207245;ширина:70px;высота:70px;позиция:абсолютная;верх:50%;margin-top:-35px;слева:-35px;граница:5px сплошная #fff;граница-радиус:50%} Вы можете скачать этот шаблон формулы Excel для обыкновенных акций здесь – Формула обыкновенных акций в формате Excel

Пример №1

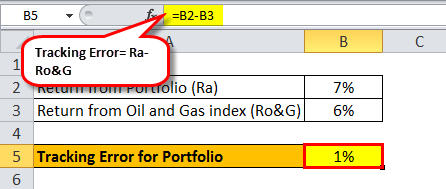

Попробуем выполнить расчет ошибки отслеживания на произвольном примере, скажем, для взаимного фонда А, который отслеживает нефтегазовый индекс. Он рассчитывается по разнице возврата двух переменных.

Расчет ошибки слежения = Ra – Ro&G

- Ra= Доход от портфеля

- Ro&g= доходность нефтегазового индекса

Предположим, доходность портфеля составляет 7%, а доходность эталона — 6%. Расчет будет следующим,

В этом случае ошибки отслеживания портфеля составят 1%.

Пример #2

В SBI есть взаимный фонд, которым управляет управляющий фондом. Название рассматриваемого фонда — SBI-ETF Nifty Bank. Этот конкретный фонд строится путем тщательного подбора компонентов банковского рейтинга в той пропорции, в которой акции банков находятся в индексе банковского рейтинга.

Ошибка отслеживания = Rp-Ri

Годовая доходность портфеля составляет 8,9%, а годовая доходность базового индекса Nifty — 8,6%.

В этом случае ошибки отслеживания портфеля составят 0,3%.

Пример №3

В Axis Bank есть взаимный фонд, которым управляет управляющий фондом. Название рассматриваемого фонда — Axis Nifty ETF. Этот конкретный фонд строится путем тщательного подбора компонентов Nifty 50 в пропорции, в которой акции индекса находятся в индексе Nifty.

Годовая доходность портфеля составляет 5,4%, а годовая доходность базового индекса Nifty — 3,9%.

В этом случае ошибки отслеживания портфеля составят 1,5%.

Использование формулы ошибки отслеживания

Это помогает инвесторам фонда понять, внимательно ли фонд отслеживает и воспроизводит компоненты индекса, который он выставляет в качестве эталона. Это демонстрирует, пытается ли управляющий фондом активно отслеживать контрольный показатель или он использует свой стиль, чтобы изменить его. Это также помогает инвесторам выяснить, достаточно ли высоки сборы, чтобы фонд мог повлиять на доходность фонда.

Рекомендуемые статьи

Это было руководство по формуле отслеживания ошибок. Здесь мы обсуждаем, как рассчитать ошибку отслеживания для портфолио, а также примеры и загружаемый шаблон Excel. Вы можете узнать больше о финансировании из следующих статей:

- Вычислить стандартное отклонение выборкиВычислить стандартное отклонение выборкиСтандартное отклонение выборки — это статистическая метрика, используемая для измерения степени отклонения случайной величины от среднего значения выборки.Подробнее

- Формула погрешности маржиФормула погрешности маржиМатериал погрешности представляет собой статистическое выражение, определяющее процентную долю, на которую полученный результат будет отличаться от фактического значения. Стандартное отклонение, деленное на размер выборки, умножающее полученное значение на критический коэффициент. Погрешность = Z * ơ / √nПодробнее

- Расчет доходности с поправкой на риск Расчет доходности с поправкой на рискДоходность с поправкой на риск — это стратегия измерения и анализа доходности инвестиций, при которой финансовые, рыночные, кредитные и операционные риски оцениваются и корректируются таким образом, чтобы человек мог решить, стоит ли инвестировать с учетом всех факторов. риски для вложенного капитала.Подробнее

- 529 Plan529 Plan529 Plan или квалифицированный план обучения относится к налогово-льготному сберегательному плану, посредством которого родители или бабушки и дедушки могут откладывать деньги на будущее образование своих детей или внуков. Такие сбережения не облагаются налогом только в том случае, если они используются для покрытия соответствующих расходов на образование.Подробнее

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)