Формула доходности портфеля

Формула для расчета доходности всего портфеля

Формула доходности портфеля используется для расчета доходности всего портфеля, состоящего из различных отдельных активов, где в соответствии с формулой доходность портфеля рассчитывается путем расчета доходности инвестиций, полученных от отдельных активов, умноженных на их соответствующую весовую категорию в общем портфеле и складывая все результаты вместе.

Доходность портфеля может быть определена как сумма произведений инвестиционных доходов, полученных от отдельного актива, на весовую категорию этого отдельного актива во всем портфеле. Он представляет собой доход от портфеля, а не от отдельного актива.

Ожидаемый доход можно рассчитать с помощью произведения потенциальных результатов (т. е. доходности, которая представлена r ниже) на веса каждого актива в портфеле (т. е. представленного w), и после этого вычислить сумму этих результатов. .

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

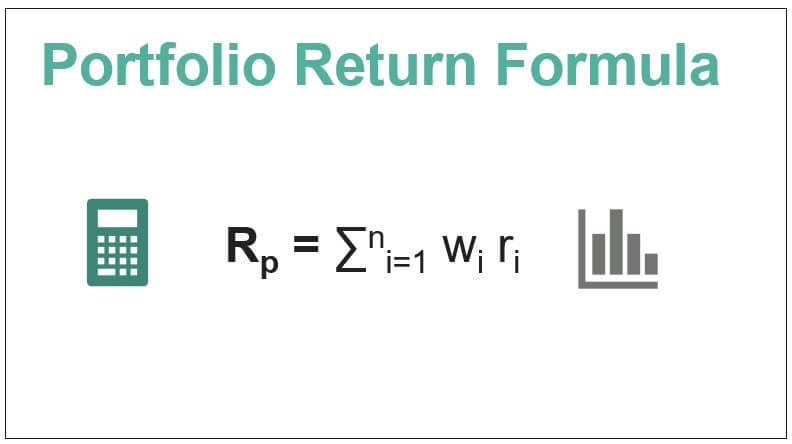

Rp = ∑ni=1 wi ri

Где ∑ni=1 wi = 1

- w — вес каждого актива

- r — доходность актива

Оглавление

Расчет доходности портфеля (шаг за шагом)

Расчет доходности портфеля довольно прост, но не требует особого внимания.

- Получите доходность отдельного актива, в который были вложены средства. Например, если инвестор вложил средства в акции, то необходимо рассчитать всю доходность, то есть общую доходность, включая промежуточные денежные потоки, которые в случае акций, будет дивидендом.

- Рассчитайте вес отдельного актива, в который инвестируются средства. Это можно сделать, разделив вложенную сумму этого актива на общий вложенный фонд.

- Возьмите произведение доходности, рассчитанное на шаге 1, с весом, рассчитанным на шаге 2.

- Третий шаг будет повторяться до тех пор, пока не будут завершены расчеты всех активов. Затем, наконец, нам нужно сложить произведение доходности всех отдельных активов по его весовой категории, что и будет доходностью портфеля.

Примеры

.free_excel_div{фон:#d9d9d9;размер шрифта:16px;радиус границы:7px;позиция:относительная;margin:30px;padding:25px 25px 25px 45px}.free_excel_div:before{content:»»;фон:url(центр центр без повтора #207245;ширина:70px;высота:70px;позиция:абсолютная;верх:50%;margin-top:-35px;слева:-35px;граница:5px сплошная #fff;граница-радиус:50%} Вы можете скачать этот шаблон Excel с формулой возврата портфеля здесь – Шаблон Excel с формулой возврата портфеля

Пример №1

Рассмотрим ABC Ltd, компанию по управлению активамиКомпания по управлению активамиКомпания по управлению активами (КУА) относится к фонду, который объединяет деньги из различных источников и инвестирует их в покупку капитала от имени своих инвесторов. инвестировал в 2 разных актива вместе с доходом, полученным в прошлом году. Вы должны получать доход от портфеля.

Решение:

Нам дана индивидуальная доходность активов, а также сумма инвестиций, поэтому сначала мы выясним веса следующим образом:

- Вес (класс активов 1) = 1 00 000,00 / 1 50 000,00 = 0,67

Точно так же мы рассчитали вес активов класса 2.

- Вес (класс активов 1) = 50 000,00 / 1 50 000,00 = 0,33

Теперь для расчета доходности портфеля нам нужно умножить веса на доходность актива, а затем просуммировать эти доходности.

- WiRi (Класс активовКласс активовАктивы классифицируются по различным классам в зависимости от их типа, цели или основы доходности или рынков. Основные средства, капитал (инвестиции в акционерный капитал, сберегательные схемы, связанные с акционерным капиталом), недвижимость, товары (золото, серебро, бронза ), денежные средства и их эквиваленты, деривативы (акции, облигации, долговые обязательства) и альтернативные инвестиции, такие как хедж-фонды и биткойны, являются примерами. Подробнее 1) = 0,67 * 10% = 6,67%

аналогично мы рассчитали WiRi для класса активов 2

- WiRi (класс активов 2) = 0,33*11%

- =3,67%

Расчет доходности портфеля выглядит следующим образом:

Возврат портфеля

Доходность портфеля составит 10,33%

Пример #2

JP Morgan Chase, одна из крупнейших инвестиционно-банковских фирм, вложила несколько средств в различные классы активов. Г-н Даймон, председатель компании, заинтересован в том, чтобы узнать о доходах от общих инвестиций, сделанных фирмой. Вам необходимо рассчитать доходность портфеля.

Решение:

Здесь нам дается только последняя рыночная стоимость, и нет прямой доходности. Следовательно, во-первых, нам нужно рассчитать рентабельность отдельных активов.

Нам нужно вычесть сумму инвестиций из рыночной стоимости, чтобы получить избыточную прибыль, а затем разделить ее на сумму инвестиций и получить нашу прибыль на отдельный актив.

Примечание: Для подробного расчета, пожалуйста, обратитесь к шаблону Excel.

Теперь у нас есть доходность отдельных активов и сумма инвестиций, и теперь мы узнаем веса, используя сумму инвестиций, а не рыночную стоимость, следующим образом:

Вес акций = 300000000 / 756500000 = 0,3966

Точно так же мы рассчитали вес всех остальных деталей.

Теперь для расчета доходности портфеля нам нужно умножить веса на доходность актива, а затем просуммировать эти доходности.

Расчет доходности портфеля выглядит следующим образом:

Возврат портфеля

Следовательно, доходность портфеля, полученная JP Morgan, составляет 21,57%.

Пример №3

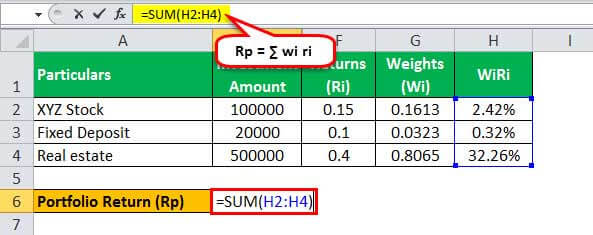

Гаутам — человек, который недавно начал инвестировать в рынок. Он инвестировал в акции XYZ на 100 000, и прошел год, и с тех пор он получил дивиденды в размере 5 000, а текущая рыночная стоимость акций XYZ торгуется с премией 10%. Кроме того, он вложил деньги в срочный депозит на 20 000, и банк обеспечивает доходность по нему 7%. И, наконец, он инвестировал в землю в своем родном городе за 500 000, а текущая рыночная стоимость составляет 700 000. Он обратился к вам, чтобы рассчитать доходность портфеля.

Решение:

Здесь нам дается только последняя рыночная стоимость, и нет прямой доходности. Следовательно, во-первых, нам нужно рассчитать рентабельность отдельных активов.

Нам нужно вычесть сумму инвестиций из рыночной стоимости, чтобы получить избыточную прибыль, а затем разделить ее на сумму инвестиций и получить нашу прибыль на отдельный актив.

Примечание: Подробные расчеты см. в шаблоне Excel.

Теперь у нас есть доходность отдельных активов и сумма инвестиций, и теперь мы узнаем веса, используя сумму инвестиций, а не рыночную стоимость.

- Вес (запас XYZ) = 1 00 000 / 6 20 000 = 0,1613

Точно так же мы рассчитали вес и для других деталей.

Теперь для расчета доходности портфеля нам нужно умножить веса на доходность актива, а затем просуммировать эти доходности.

(Акции XYZ) WiRi = 0,15 * 0,1613 = 2,42%

Точно так же мы рассчитали WiRi и для других частных лиц.

Расчет доходности портфеля выглядит следующим образом:

Возврат портфеля

Следовательно, доходность портфеля, полученная г-ном Гаутамом, составляет 35,00%.

Актуальность и использование

Крайне важно понимать концепцию формулы ожидаемой доходности портфеля, поскольку эти инвесторы будут использовать ту же самую формулу, чтобы они могли предвидеть прибыль или убыток, которые могут произойти с вложенными ими средствами. На основе этой формулы ожидаемого дохода Формула ожидаемого дохода Формула ожидаемого дохода определяется путем применения всех весов инвестиционного портфеля к их соответствующим доходам и суммирования результатов. Ожидаемая доходность = (p1 * r1) + (p2 * r2) + ………… + (pn * rn), где pi = вероятность каждой доходности и ri = норма прибыли с вероятностью. читать далее, инвестор может принять решение об инвестировании в актив с учетом его вероятной доходности.

Кроме того, инвестор также сможет принять решение о весе актива в портфеле, т. е. какую долю средств следует инвестировать, а затем внести необходимые изменения.

Кроме того, инвестор может использовать формулу ожидаемой доходности для ранжирования отдельного актива и, в конечном итоге, может инвестировать средства в соответствии с ранжированием, а затем, наконец, включить их в свой портфель. Другими словами, он увеличил бы вес того класса активов, ожидаемая доходность которого выше.

Рекомендуемые статьи

Это руководство по формуле доходности портфеля. Здесь мы обсудим, как рассчитать доходность всего портфеля, используя его формулу, а также примеры и загружаемый шаблон Excel. Вы можете узнать больше о финансовом анализе из следующих статей –

- Формула нормы прибыли

- Норма прибыли

- Определение аномальной доходности Определение аномальной доходности Аномальная доходность определяется как разница между фактической доходностью акций или портфеля ценных бумаг и доходностью, основанной на рыночных ожиданиях за выбранный период времени. Это ключевой показатель эффективности, по которому оценивается управляющий портфелем или инвестиционный менеджер.Подробнее

- Cash Surrender ValueCash Surrender ValueCash выкупная стоимость — это деньги, которые держатель полиса страхования жизни получит, если они фактически снимут до завершения политики или его смерти. Это значение в разы ниже, чем значение срока погашения, в зависимости от времени, прошедшего с даты инициации полиса до даты его сдачи.Подробнее

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)