Европейский вариант

Что такое европейский вариант?

Европейский опцион можно определить как тип опционного контракта (опцион колл или пут), который ограничивает его исполнение до даты истечения срока действия. С точки зрения непрофессионала, после того, как инвестор купил европейский опцион, даже если цена базовой ценной бумаги движется в благоприятном направлении, т. е. цена акции увеличивается для колл-опционов и снижается цена акции для опционы пут, инвестор не может воспользоваться преимуществом досрочного исполнения опциона.

Искусственный интеллект поможет тебе заработать!

Оглавление

- Что такое европейский вариант?

Типы европейского опциона

Ниже приведены два типа европейских опционов.

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

#1 – Европейский колл-опцион

Держатели таких контрактов могут купить заранее определенное количество базового актива в дату истечения срока действия по заранее определенной цене, также известной как цена исполнения. Цена исполнения или цена исполнения относится к цене, по которой основные акции покупаются или продаются лицами, торгующими на варианты коллов и путов, доступные в торговле деривативами. Таким образом, цена исполнения — это термин, используемый на рынке деривативов. Подробнее. Инвестор настроен оптимистично на рынке.

#2 – Европейский пут-опцион

Инвесторы могут продать заранее определенное количество базового актива в дату экспирации по цене исполнения. Мнение инвесторов является медвежьим. Медвежий рынок. Он прогнозируется с учетом событий, которые происходят или должны произойти, что приведет к снижению цен на акции на рынке. Подробнее.

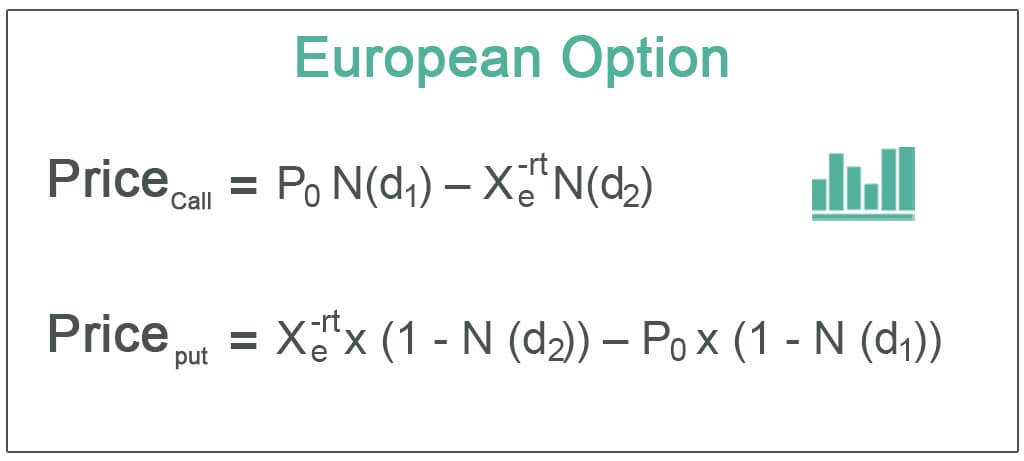

Формула европейского варианта

Модель Блэка-Шоулза-Мертона или модель BSM больше подходят для оценки европейских опционов, поскольку одно из допущений, на которых основана эта модель, заключается в том, что опционы не исполняются досрочно.

Оценка европейской формулы колл-опциона

Ценовой вызов = P0N(d1) – Xe-rtN(d2)

Где,

- д1 = [ln(P0/X) + (r+v2/2)t]/v √t и d2 = d1 – v √t

- P0= Цена базовой ценной бумаги

- X = цена исполнения

- N = стандартная нормальная кумулятивная функция распределения

- r = безрисковая ставка Безрисковая ставкаБезрисковая ставка — это минимальная норма прибыли, ожидаемая инвестором от инвестиций с нулевым риском. Это государственные облигации развитых стран, либо казначейские облигации США, либо государственные облигации Германии. Хотя его не существует, потому что каждая инвестиция имеет определенную долю риска.Подробнее

- v = волатильность

- t= время до истечения срока действия

Формула оценки европейского пут-опциона

Цена пут = Xe-rt *(1-N(d2)) – P0*(1-N(d1))

Где d1 и d2 можно рассчитать так же, как и при оценке колл-опциона.

Практический пример европейского опциона

Акции XYZ торгуются по цене 60 долларов. Цена исполнения – 60 долларов. Волатильность составляет 10%, а безрисковая ставка — 5%. .free_excel_div:before{content:””;фон:url(по центру без повтора #207245;ширина:70px;высота:70px;позиция:абсолютная;сверху:50%;отступ-сверху:-35px;слева:-35px ;граница:5px сплошная #fff;радиус границы:50%}

Вы можете скачать этот шаблон Excel для европейских опционов здесь – Шаблон Excel для европейского опциона

Рассчитайте стоимость годовой колл-опциона и опциона пут, используя модель BSM.

- Цена базовой ценной бумаги (P0): 60 долларов США.

- Цена исполнения (X): 60 долларов.

- Волатильность (В): 10%

- Безрисковая ставка (r): 5%

- Время до истечения срока действия: 1

Расчет d1

- д1 = [ln(P0/X) + (r+v2/2)t]/ v √ т

- = ЛЧ(60/60)+(5+10^2/2*1)/(10*КОРЕНЬ(1))

- =0,55

Расчет d2

- d2 = d1 – v √t

- = 0,55-60*КВАРТИР(1)

- = 0,45

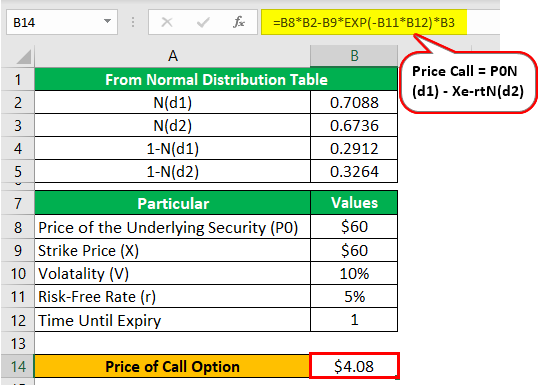

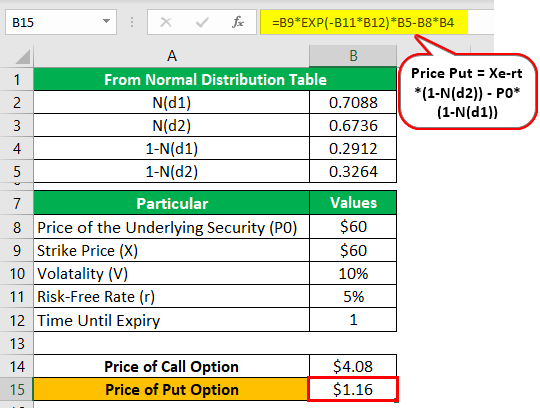

Из таблицы нормализации мы получили следующие значения.

Итак, расчет цены опциона колл по приведенной выше таблице

Цена звонка = 4,08 доллара США

расчет цены опциона пут по приведенной выше таблице –

Цена пут= 1,16 доллара США

Цены также рассчитываются в решенном примере листа Excel.

Прежде чем мы перейдем к его преимуществам и недостаткам, давайте кратко поговорим о верхних и нижних ценовых границах европейских опционов колл и пут.

- Нижняя граница для колла = 0 (цена опциона никогда не может упасть ниже нуля)

- Верхняя граница для колла = P0 (текущая стоимость базового актива)

- Нижняя граница для Put = 0

- Верхняя граница для пут = Xe-rt (текущее значение цены исполнения)

Чем европейские опционы отличаются от американских опционов?

Европейские опционы отличаются от американских опционовЕвропейские опционы отличаются от американских опционовЕвропейский колл-опцион дает держателю опциона право купить акцию по заранее определенной дате и цене в будущем. Напротив, американский опцион колл позволяет держателю запросить поставку ценной бумаги или акции в любое время между датой исполнения и датой истечения срока действия. пут), который может быть исполнен в любое время по желанию держателя возможности до истечения срока ее действия. Это позволяет держателю опциона получать прибыль от ценных бумаг или акций в любое время, когда безопасность или предложение благоприятны. Европейский опцион — это полная противоположность американскому опциону, в котором владелец опциона не может продать опцион до истечения срока действия, даже если он благоприятен. Кроме того, нет никакой географической привязки в отношении названий, поскольку это относится только к исполнению опционной торговли. Читать далее имеют свободу исполнения опциона в любое время, будь то в день истечения срока действия или до него. Однако инвесторы таких опционов могут решить продать свои активы на рынке до истечения срока действия. При таких обстоятельствах прибыль представляет собой разницу между полученной и уплаченной премией.

Кроме того, европейский и американский опционы являются взаимоисключающими. Взаимно исключающие. Взаимоисключающие относятся к тем статистическим событиям, которые не могут происходить одновременно. Таким образом, эти события полностью независимы друг от друга, т. е. результат одного события не влияет на результат другого события. Подробнее на рынке. Оба не предлагаются одновременно, поэтому у инвесторов нет выбора.

Оба эти варианта различаются по трем основаниям:

Европейские вариантыАмериканские опционыОн может быть исполнен только в дату истечения срока действия. Он может быть исполнен в любое время в течение срока действия опциона. Торгуется внебиржевой торговлей. Торгуется только на биржах. имеют акции и иностранную валюту в качестве базового.Он может иметь акции, облигацииОблигацииОблигации относятся к долговым инструментам, выпущенным правительствами или корпорациями для приобретения средств инвесторов на определенный период.Подробнее, товары и деривативыПроизводные финансовые инструменты стоимость от стоимости базового актива. Базовым активом могут быть облигации, акции, валюта, товары и т. д. Существует четыре типа деривативов: опционные контракты, фьючерсные деривативы, свопы, форвардные деривативы. читать далее как базовая безопасность.

Преимущества

- Существует заранее определенное время истечения контракта, что дает инвестору некоторую уверенность.

- Эти варианты дешевле, чем американские варианты. Из-за дополнительной гибкости исполнения в любое время в американских опционах первоначальные затраты, как правило, выше, чем в европейских опционах.

- Это, как правило, менее рискованно, и сложность ценообразования также меньше из-за наличия ограниченных вариантов исполнения контракта.

Недостатки

- Европейские опционы хоть и менее рискованны, чем американские опционы, но не лишены рисков. Они могут быть подвержены другим типам уникальных рисков. Чтобы избежать таких рисков, необходимо применять тщательный подход.

- Одним из таких рисков является риск срыва сделки. Торговля европейскими опционами закрывается в конце рабочего дня в четверг, предшествующий третьей пятнице месяца истечения. Это может привести к неожиданному изменению цены базового актива.

- Расчетную цену может быть сложно определить из-за риска прекращения торговли.

- Инвесторы не могут использовать свои опционы, чтобы воспользоваться благоприятным движением цены.

- Большинство таких опционов торгуются внебиржевой торговлей. Внебиржевая торговля (OTC) представляет собой процесс торговли акциями для компаний, которые не занимают места в официальных листингах биржи. Брокерско-дилерская сеть облегчает такую децентрализованную торговлю деривативами, акциями и долговыми инструментами. Читать далее, поэтому здесь не так много регулирования, что добавляет еще одну степень риска.

- Модель BSM, используемая для ценообразования, может быть не самой точной из-за некоторых нереальных допущений, использованных при расчете.

Ограничение

- Европейские опционы не очень доступны, потому что они продаются на внебиржевом рынке.

- Модель ценообразования делает определенные предположения о дивидендах. Дивиденды. Дивиденды относятся к части прибыли от бизнеса, выплачиваемой акционерам в качестве благодарности за инвестиции в капитал компании. Читать далее, волатильность и безрисковая ставка остаются постоянными в течение всего срока действия, что нереально. Следовательно, цены могут отличаться от реальных.

Заключение

Названия европейских и американских опционов не имеют ничего общего с соответствующими географическими положениями. Он просто дает представление о том, когда опцион может быть исполнен. Известно, что большинство опционов, торгуемых в США, являются европейскими опционами. Из-за разницы в особенностях двух вариантов ожидания инвесторов также различаются. Например, американский держатель опциона ожидает положительного движения цен до наступления даты истечения срока действия. Однако это не относится к держателям европейских опционов, которые надеются, что такие изменения произойдут только по истечении срока действия.

Рекомендуемые статьи

Это было руководство к тому, что такое европейский опцион и его определение. Здесь мы обсуждаем формулу для расчета цены европейского колла и Опцион пут и практические примеры, преимущества и недостатки. Вы можете узнать больше о бухгалтерском учете из следующих статей –

- 5 примеров колл-опциона

- Неквалифицированные опционы на акции

- Написание выплаты по колл-опционам

- Написание опционов пут

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)