Параметры индекса

Что такое индексные опции?

Опцион на индекс — это производный инструмент, который отслеживает показатели всего индекса и дает право покупать (или продавать) единицы индекса по договорной ставке в определенную дату в будущем. Опцион на индекс Доу-Джонса является одним из примеров, когда базовый актив основан на 1/100 индекса DJIA, а множитель составляет 100 долларов.

Искусственный интеллект поможет тебе заработать!

Оглавление

Наиболее распространенные примеры опций индекса включают (но не ограничиваются ими):

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

- S&P 500 и SPX

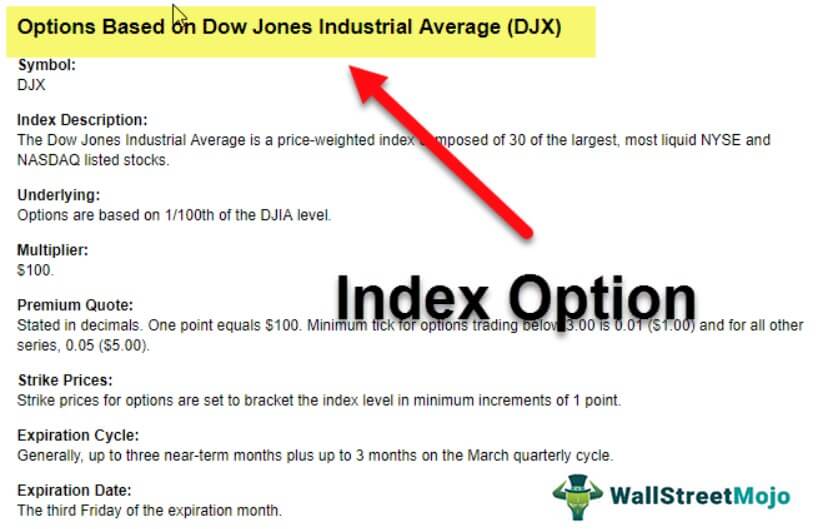

- DJX — индекс Доу-Джонса

- IWB – индексный фонд iShares Russell 1000®

- NDX – Nasdaq-100

- OEX – Индекс SP100

- QQQ — Опционы на акции, отслеживающие индекс Nasdaq-100

- РМН – Мини-Рассел 2000®

- RVX — индекс опционов CBOE Russell 2000® Volatility Index

Компоненты и типы параметров индекса

Как и любой ванильный опцион, индексные опционы характеризуются:

- Базовый индекс

- Цена исполнения опциона Цена исполнения опциона Цена исполнения опциона или цена исполнения относится к цене, по которой основные акции покупаются или продаются лицами, торгующими опционами колл и пут, доступными при торговле деривативами. Таким образом, цена исполнения — это термин, используемый на рынке деривативов.Подробнее

- Срок погашения/дата истечения опциона

- Будь то опцион пут или колл Опцион колл Опцион колл — это финансовый контракт, который разрешает, но не обязывает покупателя приобрести базовый актив по заранее определенной цене (страйк) в течение определенного периода (срока действия).Подробнее

Базовый индекс — это то, что отличает один опцион от других, например, опционный контракт на S&P 500 дает покупателю опциона право покупать (или продавать) определенные единицы (как ранее согласовано в контракте) индекса S&P и опциона. писателю придется продать (или купить). Варианты индексов могут иметь общие индексы, такие как S&P или Dow Jones, или отраслевые индексы, ориентированные на такие отрасли, как информационные технологии, здравоохранение, банковское дело и т. д., например, составной банковский индекс TSX.

Пример индексного опциона с расчетами

# 1 – Ценообразование индексного опциона

Ценообразование опционов Ценообразование опционов Ценообразование опционов относится к процессу определения теоретической стоимости опционного контракта. читать дальше — это первое и, в идеале, самое сложное. Ценообразование означает премию, которую покупатель опциона должен заплатить авансом, чтобы получить право купить (или продать). Премия опциона теоретически может быть рассчитана с использованием копирующего портфеля, коэффициентов хеджированияКоэффициенты хеджированияКоэффициент хеджирования представляет собой сравнительную стоимость коэффициента хеджирования открытой позиции с совокупным размером самой позиции. Кроме того, это может быть сравнительная стоимость купленных или проданных фьючерсных контрактов со стоимостью наличного товара, который хеджируется. Подробнее, и биномиальные деревья. Тем не менее, более продвинутые методы, такие как формула ценообразования Блэка Шоулза Мертона, ценообразование Vanna Volga и т. д., используются в типах финансовых рынков. , акции, товары, валюты и деривативы. Он предоставляет платформу для взаимодействия продавцов и покупателей и торговли по цене, определяемой рыночными силами.Подробнее.

Премия, выплачиваемая покупателем опциона, рассчитывается различными методами. Общие исходные данные для расчета опционной премии: спотовая цена, цена исполнения, количество дней до истечения срока действия, волатильность цены акций, безрисковая норма доходности. Безрисковая норма прибыли. Безрисковая ставка — это минимальная норма прибыли, ожидаемая от инвестиций с нулевым риском. инвестором. Это государственные облигации развитых стран, либо казначейские облигации США, либо государственные облигации Германии. Хотя его не существует, потому что каждая инвестиция имеет определенную долю риска. Читать дальше, дивиденды, если они есть, и т.д.

Формула ценообразования Блэка Шоулза Мертона выражается следующим образом:

в = S0 N(d1) – Ke-rTN(d2)

p = Ke-rT N(-d2) – S0 N(-d1)

Где, d1 = ln(S0/K)+ (r+σ2/2)T / σ√T

d2 = ln(S0/K)+ (r+σ2/2)T / σ√T = d1- σ√T

Источник: Quantlabs.net

Где

- с: Премия/ цена опциона колл

- п: Премия/цена опциона пут Опцион пут Опцион пут — это финансовый инструмент, который дает покупателю право продать опцион в любое время до даты истечения контракта по заранее указанной цене, называемой ценой исполнения. Он защищает базовый актив от любого ожидаемого падения базового актива.Подробнее

- S0: Спотовая ценаСпотовая ценаСпотовая ставка — это денежный курс, по которому происходит немедленная сделка и/или расчет между покупателем и продавцом. Эту ставку можно рассматривать для любых и всех видов продуктов, распространенных на рынке, от потребительских товаров до недвижимости и рынков капитала. Это дает непосредственную ценность продукта, с которым совершается сделка.Подробнее

- К: Цена исполнения

- Н(д1): Распределение вероятностейРаспределение вероятностейРаспределение вероятностей можно определить как таблицу или уравнения, показывающие соответствующие вероятности различных возможных исходов определенного события или сценария. Простыми словами, его расчет показывает возможный исход события с относительной вероятностью наступления или ненаступления по мере необходимости. Подробнее о Spot (Дельта варианта)

- Н(д2): Распределение вероятностей форвардного движения цены

- Т: время до истечения

- р: Безрисковая доходность

- в: Расчетная волатильность

Модель ценообразования Vanna-Volga делает еще один шаг вперед и корректирует приведенную выше формулу с учетом рисков, связанных с волатильностью.

Основная проблема, связанная с вышеуказанными моделями ценообразования индексных опционов, заключается в том, как учитывать дивиденды, связанные с различными акциями в индексной корзине. Чтобы оценить компонент дивидендов, необходимо определить дивиденды по отдельным акциям и взвесить их пропорционально каждой акции в индексе. Другой способ — использовать дивидендную доходность. Дивидендная доходность Коэффициент доходности дивидендов — это отношение текущих дивидендов компании к текущей цене ее акций. Он представляет собой потенциальную отдачу от инвестиций в данную акцию, опубликованную такими источниками данных, как Bloomberg.

#2 – Оценка или рыночная оценка действующего опционного контракта

Стоимость опциона колл для покупателя (или продавца) после окончания контракта до истечения срока действия продолжает меняться. В зависимости от этого любая из сторон может расторгнуть договор опционов, заплатив сборы за отмену в соответствии с договоренностью.

Расчет, связанный с оценкой, аналогичен оценке опциона. Такие параметры, как волатильность и время до истечения срока безрисковой доходности, постоянно меняются в зависимости от того, как работают финансовые рынки.

#3 – Расчет выплат

Предположим, что фирме А необходимо инвестировать в индекс Доу-Джонса (DJX) через один месяц. В настоящее время Dow Jones торгуется на уровне 267 долларов. Фирма А настроена оптимистично в отношении Dow Jones и считает, что DJX будет торговаться на уровне 290 долларов на основе анализа финансовых данных на рынке. Другая фирма, B, настроена по-медвежьи. Медвежий рынок относится к мнению, согласно которому фондовый рынок, вероятно, вскоре упадет или скорректируется. Это прогнозируется с учетом событий, которые происходят или должны произойти, что приведет к снижению цен на акции на рынке. Узнайте больше о DJX и считает, что DJX останется ниже 265 долларов.

Затем две фирмы официально заключат контракт опциона колл с ценой исполнения 265 долларов и сроком погашения 1 месяц.

- Фирма А будет принадлежать опциону колл и, таким образом, будет иметь право покупать единицы DJX у фирмы Б за 265 долларов, даже если акции ABC торгуются по 290 долларов.

- Чтобы получить это право на покупку, фирма А должна будет заплатить некоторую авансовую сумму, известную как опционная премия.

- Фирма А не будет обязана покупать единицы DJX, если цена ниже страйк-цены, равной 265 долл. США, таким образом, она несет риск снижения. Кроме того, это относится к тому, что уровень неопределенности реализованной доходности намного меньше ожидаемой. читать далее.

- У фирмы Б будет короткая позиция по опциону колл, и она будет вынуждена продавать единицы DJX независимо от курса, по которому торгуется DJX.

- Срок действия договора истекает после установленной даты истечения срока действия, т. е. через 1 месяц.

Преимущества индексных опционов

Ниже приведены преимущества этих вариантов.

- Диверсификация: Опционы на индексы основаны на большой корзине акций. Это дает инвесторам легкую альтернативу диверсификации.

- Волатильность: индексные опционы менее волатильны, поэтому их легче прогнозировать.

- Ликвидность: Поскольку опционы на индексы популярны среди трейдеров, хедж-фондыХедж-фондыХедж-фонд представляет собой агрессивно инвестируемый портфель, созданный путем объединения различных инвесторов и фонда институционального инвестора. Он поддерживает различные активы, обеспечивающие высокую доходность в обмен на более высокий риск с помощью нескольких методов управления рисками и хеджирования. справедливая цена.

- Наличные Населенные пункты: Опционы на индексы рассчитываются наличными. Это делает расчеты проще, чем фактическая поставка акций в опционах на акции.

- Относительно недорогая инвестиционная альтернатива покупке отдельных опционов на акции.

Недостатки индексных опций

Ниже приведены ограничения параметров индекса.

- Опционы на индексы, будучи немного менее прибыльными, могут быть непривлекательны для инвесторов, которые готовы брать на себя более высокие риски для получения большего вознаграждения.

- Модели ценообразования для опционов очень сложны, и для учета базовых индексов их становится слишком сложно оценивать.

Заключение

Опционы на индексы можно использовать для хеджированияХеджированиеХеджирование — это тип инвестиций, который работает как страховка и защищает вас от любых финансовых потерь. Хеджирование достигается путем занятия противоположной позиции на рынке. Подробнее о портфеле отдельных акций или прогнозировании будущего движения индекса. Инвесторы могут реализовывать различные стратегии торговли опционами. Бычьи спредыБычьи спредыБычьи спреды — это широко используемая стратегия торговли опционами с двумя этапами, которая включает покупку и продажу опционных контрактов на равное количество любых финансовых активов с одинаковым сроком действия, но разными страйками, так что стратегия приносит прибыль при бычьем движении. медвежьи спредыМедвежьи спредыМедвежьи спреды — это ценовые спреды, при которых вы покупаете опционы колл или пут с разными ценами исполнения, имеющими одинаковую дату истечения срока действия. Он используется, когда инвестор считает, что цена акции упадет, но не резко. Подробнее, покрытые коллы, защитные путы. Эти стратегии могут привести к меньшей прибыли, но риск значительно сведен к минимуму.

Рекомендуемые статьи

Это было руководство по тому, что такое параметры индекса и их определение. Здесь мы обсуждаем типы индексных опционов и их оценку, а также примеры расчетов, преимущества и недостатки. Вы можете узнать больше о деривативах из следующих статей –

- Контракт опционов

- Рассчитать ИХХ

- Рассчитать гамму опциона

- Паритет пут-колл

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)