Заявление об акционерном капитале

Заявление об акционерном капитале Определение

Отчет акционерного капитала представляет собой финансовый отчет, который является частью финансовой отчетности, отражающей изменения в стоимости собственного капитала компании (т. е. увеличение или уменьшение стоимости собственного капитала с начала данного финансового периода до конца этого периода). Он включает акционерный капитал и нераспределенную прибыль.

Искусственный интеллект поможет тебе заработать!

Акционерный капитал — это компания, которая урегулировала стоимость активов, имеющихся в распоряжении акционеров, за вычетом всех обязательств. Это указывает на ценность компании. Он также известен как акционерный капитал. Он предоставляет информацию, относящуюся к деятельности, связанной с акционерным капиталом, для пользователей финансовой отчетности. Пользователи финансовой отчетности. Финансовая отчетность, подготовленная компаниями, используется различными категориями физических и юридических лиц на основе их значимости для соответствующих сторон. Наиболее распространенными пользователями финансовой отчетности являются руководство компании, инвесторы, клиенты, конкуренты, правительство и правительственные учреждения, сотрудники, инвестиционные аналитики, кредиторы, рейтинговое агентство и поставщики. понимать финансовый прогресс компании.

Оглавление

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

- Заявление об акционерном капитале Определение

Компоненты отчета об акционерном капитале

Ниже приведены компоненты отчета о собственном капитале акционера.

#1 – Акционерный капитал

Он содержит капитал, вложенный инвесторами компании. Право собственности инвесторов указывается в виде акций/акций. Обычно компании выпускают обыкновенные или привилегированные акции. Движение или изменения в структуре и стоимости капитала отражаются в отчете об акционерном капитале.

Обыкновенные акции

Обыкновенные акционеры имеют больше прав в компании с точки зрения голосования по решениям компании, но когда дело доходит до оплаты, они являются последними в списке приоритетов. В случае ликвидации держатели обыкновенных акций получат выплаты только после погашения внешних обязательств, затем держатели облигаций и держатели привилегированных акций. Владельцы привилегированных акций. Привилегированная акция — это акция, которая имеет приоритет в получении дивидендов по сравнению с обыкновенными акциями. Ставка дивидендов может быть фиксированной или плавающей в зависимости от условий выпуска. Кроме того, держатели привилегированных акций, как правило, не имеют права голоса. Тем не менее, их требования погашаются перед акциями простых акционеров во время ликвидации.Подробнее. Оставшаяся сумма будет выплачена держателям обыкновенных акций.

Привилегированные акции

Привилегированные акции пользуются более высоким спросом на доходы и активы компании, чем обычные акции. Они будут иметь право на выплату дивидендов до того, как обычные акционеры получат свои. Они не имеют права голоса.

Казначейские акции

Казначейские акцииКазначейские акцииКазначейские акции — это акции, выкупленные компанией-эмитентом у ее нынешних акционеров, которые остаются неиспользованными. Кроме того, он не учитывается при расчете прибыли на акцию или дивидендов Компании. читать далее – стоимость акций, выкупленных/выкупленных компанией. Он действует как сокращение акционерного капитала. Акционерный капитал Акционерный капитал относится к средствам, привлеченным организацией путем выпуска акций компании, обыкновенных акций или привилегированных акций для общественности. Он появляется как собственный капитал владельца или акционеров на стороне обязательств корпоративного баланса. Подробнее. Это разница между выпущенными акциями и выпущенными акциями. Выпущенные акции относятся к количеству акций, распределенных компанией среди ее акционеров, которые варьируются от широкой публики и инсайдеров до институциональных инвесторов. Они отражаются как собственный капитал в балансе компании. читать далее и акции в обращенииАкции в обращенииВыпущенные акции — это акции, имеющиеся у акционеров компании в определенный момент времени после исключения акций, выкупленных организацией. Он отображается как часть собственного капитала в пассиве баланса компании.Подробнее.

Акционерный капитал = Капитал на начало периода (+) Акции, выпущенные в течение периода (-) Выкуп/Продажа/Выкуп Акций (Выкупленные собственные акции).

#2 – Нераспределенная прибыль

Нераспределенная прибыль – это общая прибыль/прибыль компании, накопленная за годы. Компания использует его для управления оборотным капиталомУправление оборотным капиталомУправление оборотным капиталом относится к управлению капиталом, который требуется компании для финансирования ее ежедневных деловых операций. Это важно для компании, чтобы максимизировать свою операционную эффективность, правильно управлять своими краткосрочными обязательствами и активами, избегая недоиспользования ресурсов и избегая чрезмерной торговли и т. д. Читать далее позицию, приобретать активы, погашать долги и т. д. Это еще не распределены среди акционеров и сохранены компанией для инвестирования в бизнес.

Нераспределенная прибыль прибыльной компании Нераспределенная прибыльНераспределенная прибыль определяется как совокупная прибыль, полученная компанией до даты после корректировки распределения дивидендов или других распределений среди инвесторов компании. Он показан как часть собственного капитала в пассиве баланса компании. Если не распределить его среди акционеров, то он будет иметь тенденцию к увеличению. Отчет акционеров о собственном капитале отражает движение нераспределенной прибыли.

Нераспределенная прибыль = Нераспределенная прибыль на начало периода (+) чистая прибыль/убыток за текущий отчетный период (-) Дивиденды, выплаченные акционерам.

#3 – Чистая прибыль и выплата дивидендов

Чистая прибыль / Чистая прибыль – это денежные средства, заработанные компанией в отчетном периодеОтчетный периодОтчетный период – это месяц, квартал или год, в течение которых финансовая отчетность организации готовится для внешнего использования единообразно в течение определенного периода времени в целях широкой публики. и пользователям интерпретировать и оценивать финансовую отчетность. Подробнее. Он добавляется к доступной нераспределенной прибыли на начало периода. Компания выплачивает дивиденды из суммы нераспределенной прибыли. Выплата дивидендов осуществляется по желанию компании и не является обязательной.

#4 – Прочий совокупный доход

Инвестиции в иностранной валюте и хеджированиеХеджированиеХеджирование — это тип инвестиций, который работает как страховка и защищает вас от любых финансовых потерь. Хеджирование достигается путем занятия противоположной позиции на рынке. читать далее сделки. Он фиксирует нереализованные прибыли и убытки. Нереализованные прибыли и убытки. Нереализованные прибыли или убытки относятся к соответственно увеличению или уменьшению бумажной стоимости различных активов компании, даже если эти активы еще не проданы. После того, как активы проданы, компания реализует прибыль или убытки, возникающие в результате такой реализации, которые не отражаются в отчете о прибылях и убытках. Это не реализовано, и это национальный удар. Она может возникнуть из-за пенсионных обязательств.

Пример отчета об акционерном капитале

Ниже приведен пример отчета об акционерном капитале.

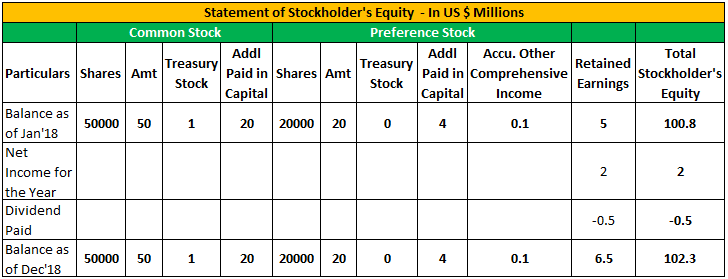

Ниже приведены сведения о XYZ Corp по состоянию на 31 декабря 2018 года.

ПодробностиВ ($)Количество обыкновенных акций50000Количество привилегированных акций20000Цена акции (обыкновенная акция)140 за акциюЦена акции (привилегированная акция)120 за акциюНоминальная стоимость (обыкновенная акция)100 за акциюНоминальная стоимость (привилегированная акция)100 за акциюКазначейские акции – обыкновенные акции100000Нераспределенная прибыль на начало500000Чистая прибыль за год200000Выплаченные дивиденды0Accu5000 . Прочий совокупный доход10000Форма отчета акционеров о собственном капитале

Ниже приведен формат отчета о капитале акционера.

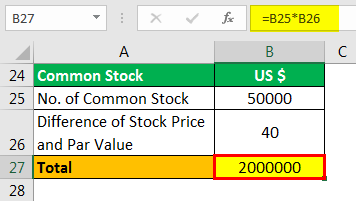

Расчет добавочного капиталаДополнительный оплаченный капиталДополнительный оплаченный капитал или прирост капитала – это превышение суммы, полученной компанией сверх номинальной стоимости акций от инвесторов в ходе IPO. Это прибыль, которую получает компания, впервые выпуская акции на открытом рынке. Подробнее об обыкновенных акциях

- =50000*40

- =2000000

Расчет добавочного капитала привилегированных акций

- =20000*20

- =400000

Заключение

Отчеты об акционерном капитале составляют часть баланса в финансовых отчетах. Финансовые отчеты. Финансовые отчеты представляют собой письменные отчеты, подготовленные руководством компании для представления финансовых дел компании за определенный период (квартал, шесть месяцев или год). Эти отчеты, в том числе балансовый отчет, отчет о прибылях и убытках, отчет о движении денежных средств и отчет об акционерном капитале, должны быть подготовлены в соответствии с предписанными и стандартизированными стандартами бухгалтерского учета, чтобы обеспечить единообразие отчетности на всех уровнях. Подробнее. Три основных события, которые влияют на собственный капитал компании, — это изменения в акционерном капитале либо в результате выпуска акций, либо в результате продажи или выкупа, изменения в нераспределенной прибыли, на которые влияют прибыль или убыток текущего периода, и выплата дивидендов; и движение прочего совокупного дохода. Совокупный доход. Прочий совокупный доход относится к доходам, расходам, доходам или убыткам, которые не были реализованы при подготовке финансовой отчетности компании в течение отчетного периода. Таким образом, он исключается и показывается после чистой прибыли. Подробнее.

Пользователи финансовой отчетности могут понять движение стоимости акционерного капитала. Это помогает понять эффективность бизнеса, финансовое состояние и решения компании в отношении акционерного капитала.

Акционерный капитал может быть как положительным, так и отрицательным. Если он положительный, это указывает на то, что активы компании превышают ее обязательства. Если отрицательный, это указывает на то, что обязательства превышают его активы. Негатив может возникнуть из-за выкупа акций; Выкуп акций; Выкуп акций относится к выкупу собственных акций компании в обращении на открытом рынке с использованием накопленных средств компании для уменьшения количества акций в обращении на балансе компании. Это делается либо для увеличения стоимости существующих акций, либо для предотвращения контроля над компанией различных акционеров. Читать далее Списания и постоянные убытки. Если негатив будет продолжаться дольше, компания может стать неплатежеспособной из-за плохого финансового состояния.

Финансовое состояние можно понять, проанализировав отчет о собственном капитале, поскольку он дает общую картину производительности.

Рекомендуемые статьи

Эта статья является руководством к отчету об акционерном капитале и его определению. Здесь мы обсудим компоненты отчета о собственном капитале акционера и пример. Вы можете узнать больше о бухгалтерском учете из следующих статей –

- Примеры учета капитала

- Ссудный запас

- Интерпретация акционерного капитала

- Примеры отрицательного акционерного капитала

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)