Линейный метод амортизации

Что такое Прямолинейный метод начисления амортизации?

Прямолинейный метод амортизации является одним из самых популярных методов амортизации, при котором актив равномерно амортизируется в течение срока его полезного использования, а стоимость актива равномерно распределяется в течение срока его полезного и функционального использования. Таким образом, амортизационные отчисления в отчете о прибылях и убытках остаются неизменными для конкретного актива в течение периода. Таким образом, отчет о прибылях и убытках относится к расходам равномерно, как и стоимость актива в балансовом отчете. Балансовая стоимость актива в балансе уменьшается на ту же сумму.

Искусственный интеллект поможет тебе заработать!

Оглавление

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

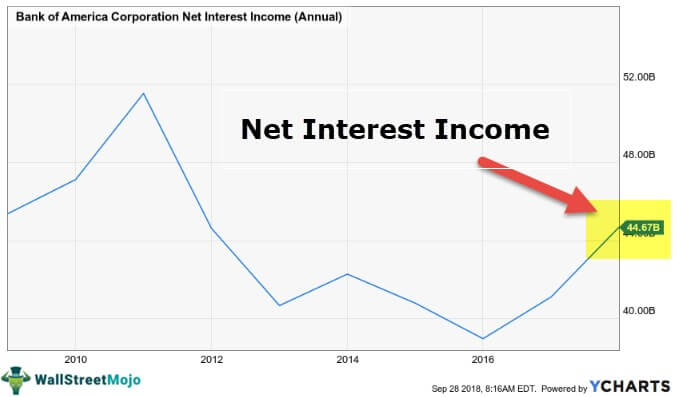

Прямолинейный метод амортизации Colgate

источник: Документы Colgate SEC

- Компания Colgate использует линейный метод амортизации. Его активы включают землю, здания, машины и оборудование; все отражаются по себестоимости.

- Срок полезного использования машин и оборудования составляет от 3 до 15 лет.

- Срок полезного использования здания чуть больше 40 лет.

- Кроме того, вы должны отметить, что амортизация не указывается отдельно в Colgate. Они включены в Себестоимость продажСтоимость продажЗатраты, непосредственно связанные с производством товаров, которые продаются в фирме или организации, называются себестоимостью продаж.Подробнее или Коммерческие, общие и административные расходы.

Формула

Линейный метод амортизации можно рассчитать по следующей формуле:

Амортизация в год = (Стоимость актива – Стоимость ликвидации) * Норма амортизации

или

Амортизация в год = (Стоимость актива – Стоимость ликвидации) / Срок полезного использования

Линейный метод начисления амортизации линейным методом имеет следующие этапы:

- Определить первоначальную стоимость актива на момент покупки.

- Определите ликвидационную стоимость актива. Спасательная стоимость актива. Спасательная стоимость или ликвидационная стоимость — это оценочная стоимость актива после окончания срока его полезного использования. Например, если оборудование компании имеет срок службы 5 лет и по истечении этого срока оценивается всего в 5000 долларов, ликвидационная стоимость составляет 5000 долларов. срок полезного использования закончился.

- Определить полезный или функциональный срок службы актива

- Рассчитайте норму амортизации, т.е. 1/срок полезного использования

- Умножьте норму амортизации на стоимость актива за вычетом восстановительной стоимости.

Значение, которое мы получаем после выполнения описанного выше прямолинейного метода амортизации, представляет собой расходы на амортизацию, которые вычитаются из отчета о прибылях и убытках каждый год до окончания срока полезного использования актива.

Примеры линейного метода амортизации

Предположим, компания купила машину за 10 000 долларов. По их оценкам, срок полезного использования машины составляет восемь лет, а ликвидационная стоимость — 2000 долларов.

Теперь по прямолинейному методу начисления амортизации:

- Стоимость актива = 10000$

- Спасательная стоимость = 2000$

- Общая стоимость амортизации = Стоимость актива – Ликвидационная стоимость = 10000 – 2000 = 8000 долларов США

- Срок полезного использования актива = 8 лет.

Таким образом, годовая стоимость амортизации = (Стоимость актива – Стоимость ликвидации)/Срок полезного использования = 8000/8 = 1000 долларов США.

Следовательно, Компания будет ежегодно амортизировать машину на 1000 долларов в течение восьми лет.

- Мы также можем рассчитать норму амортизации, учитывая годовую сумму амортизации и общую сумму амортизации, которая представляет собой годовую сумму амортизации/общую сумму амортизации.

- Следовательно, норма амортизации = (годовая сумма амортизации / общая сумма амортизации) * 100 = (1000/8000) * 100 = 12,5%

Счет амортизации баланса будет выглядеть следующим образом за восемь лет жизни машины:

Бухгалтерский учет

Как корректировать амортизационные отчисления в балансе, отчете о прибылях и убытках и отчете о движении денежных средств?

Как видно из приведенной выше таблицы – По истечении 8 лет, т.е. по истечении срока полезного использования, машина амортизируется до остаточной стоимости.

Теперь мы рассмотрим, как эти расходы отражаются в балансовом отчетеБалансовый отчетБалансовый отчет — это один из финансовых отчетов компании, в котором представлены акционерный капитал, обязательства и активы компании в определенный момент времени. Он основан на уравнении бухгалтерского учета, которое гласит, что сумма общих обязательств и капитала владельца равна общим активам компании. Подробнее, отчет о прибылях и убытках. Отчет о прибылях и убытках. Отчет о прибылях и убытках — это один из финансовых отчетов компании, в котором суммируются все доходы компании. и расходы с течением времени, чтобы определить прибыль или убыток компании и измерить ее деловую активность с течением времени на основе требований пользователей. Подробнее и отчет о движении денежных средств. Возьмем приведенный выше пример машины:

- Когда машина покупается за 10 000 долларов, денежные средства и их эквиваленты Денежные средства и их эквиваленты Денежные средства и их эквиваленты представляют собой активы, представляющие собой краткосрочные и высоколиквидные инвестиции, которые могут быть легко конвертированы в наличные деньги и имеют низкий риск колебания цен. Его примерами являются наличные и бумажные деньги, векселя казначейства США, недепонированные поступления и фонды денежного рынка. Обычно они находятся в виде строки в верхней части балансового актива. читать далее уменьшены на $10000 и перенесены в строку «Основные средства» баланса.

- В то же время отчет о движении денежных средствОтчет о движении денежных средствОтчет о движении денежных средств является бухгалтерским документом, который отслеживает входящие и исходящие денежные средства и их эквиваленты от бизнеса.Читать далее показывает отток в размере 10000 долларов США.

- Теперь 1000 долларов будут отражаться в отчете о прибылях и убытках как амортизационные отчисления в течение восьми лет подряд. Несмотря на то, что вся сумма оплачивается за машину в момент покупки, расходы начисляются со временем.

- Каждый год 1000 долларов добавляется к контраккаунтуКонтрасчетКонтрасчет — это противоположная запись, которая передается для компенсации связанных с ним исходных остатков на счетах в бухгалтерской книге. Это помогает бизнесу получить фактическую сумму капитала и сумму уменьшения стоимости, тем самым представляя чистые остатки на счете. читать больше о балансе, т. е. Основные средства. Это называется накопленной амортизацией. Это необходимо для уменьшения любой балансовой стоимости Балансовая стоимость Балансовая стоимость – это балансовая стоимость активов в балансе компании, рассчитанная как первоначальная стоимость за вычетом накопленной амортизации/обесценения. Он рассчитывается для нематериальных активов как фактическая стоимость за вычетом расходов на амортизацию/обесценения.Подробнее о активе. Таким образом, после 1-го года накопленная амортизацияНакопленная амортизацияНакопленная амортизация актива представляет собой сумму накопленной амортизации, начисленной на актив с даты его покупки до отчетной даты. Это контрсчет, разница между покупной ценой актива и его балансовой стоимостью на балансе.читать дальше будет 1000$; после 2-го года она составит 2000 долларов; до конца 8-го года она составит 8000 долларов.

- По истечении срока полезного использования машины балансовая стоимость актива составит всего 2000 долларов США. Руководство продаст актив, и если он будет продан выше ликвидационной стоимости, в отчете о прибылях и убытках будет отражена прибыль или убыток, если продается ниже ликвидационной стоимости. Сумма, полученная после продажи актива, будет показана как приток денежных средств в отчете о движении денежных средств, и то же самое будет указано в строке денежных средств и их эквивалентов балансового отчета.

Преимущества

- Это самый простой метод амортизации актива.

- Это наиболее распространенный и понятный метод.

- Не требует сложных вычислений; следовательно, вероятность ошибок меньше.

- Поскольку актив равномерно амортизируется, это не приводит к изменению прибыли или убытка из-за расходов на амортизацию. Напротив, другие методы амортизации могут повлиять на изменения в отчете о прибылях и убытках.

Последние мысли

В статье мы увидели, как линейный метод амортизации может амортизировать стоимость актива в течение срока полезного использования актива. Это самый простой и простой метод амортизации, при котором стоимость актива амортизируется равномерно в течение срока его полезного использования.

Видео прямолинейной амортизации

Рекомендуемые статьи

Эта статья представляет собой руководство по прямолинейному методу амортизации и его определению. В этом мы обсуждаем прямолинейный метод вместе с практическими примерами (Colgate) и его влияние на отчет о прибылях и убытках, балансовый отчет и денежные потоки. Вы также можете узнать больше об основах бухгалтерского учета из следующих статей:

- Прямолинейная амортизация

- Экономическая амортизация

- Формула нормы амортизации

- Бухгалтерские оценки

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)