Запись в журнале начисленных расходов

Запись в журнале о начисленных расходах

В журнале учета начисленных расходов делается запись о расходах, понесенных за один отчетный период организацией, но фактически не оплаченных в этом отчетном периоде. Здесь дебетуется счет расходов, а кредитуется счет накопленных обязательств. Счет начисленных обязательств дебетуется, когда компания погашает свои обязательства денежными средствами, а счет начисленных расходов кредитуется.

Начисленные расходы относятся к расходам, которые уже были понесены, но оплата за которые не произведена. Этот термин вступает в силу, когда вместо документации по расходам делается запись в журнале для признания начисленных расходов в отчете о прибылях и убытках вместе с соответствующим обязательством, которое обычно классифицируется как текущее обязательство в балансе.

- Если запись в журнале не создается, то расходы не будут отображаться в финансовых отчетах компании. Финансовые отчеты компании. ежегодно). Эти отчеты, в том числе балансовый отчет, отчет о прибылях и убытках, отчет о движении денежных средств и отчет об акционерном капитале, должны быть подготовлены в соответствии с предписанными и стандартизированными стандартами бухгалтерского учета для обеспечения единообразия отчетности на всех уровнях. привести к более высокой заявленной прибыли в этот период.

- Короче говоря, эта бухгалтерская проводка, признанная в финансовой отчетности, повышает точность отчетности. Расход соответствует доходу, с которым он связан.

Оглавление

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

Пример записи в журнале начисленных расходов

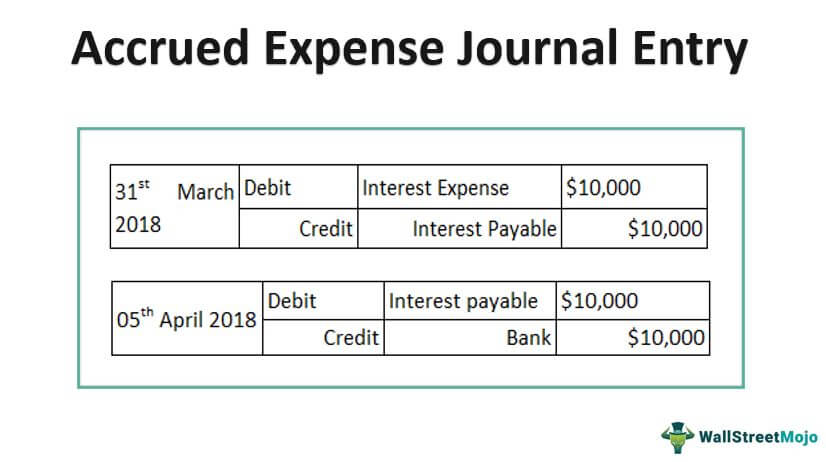

Компания XYZ Ltd выплатила проценты по непогашенному срочному кредиту в размере 1 000 000 долларов США за март 2018 года 5 апреля 2018 года. Проценты начисляются по ставке 1% в месяц. Определите запись в журнале начисленных расходов для примера транзакции, учитывая, что XYZ Ltd отчиталась за отчетный год на конец 31 марта 2018 года.

В соответствии с концепцией сопоставления Концепция сопоставления Принцип сопоставления бухгалтерского учета обеспечивает руководство по бухгалтерскому учету, в котором говорится, что все расходы должны признаваться в отчете о прибылях и убытках за период, в котором получен доход, связанный с этими расходами. Это означает, что независимо от того, когда была совершена фактическая транзакция, расходы, внесенные в дебетовую часть счетов, должны иметь соответствующую запись по кредиту в том же периоде. Подробнее, XYZ Ltd будет отражать процентные расходыЗаписывать процентные расходыПроцентные расходы представляет собой сумму процентов, подлежащих уплате по любым займам, таким как ссуды, облигации или другие кредитные линии, а связанные с ними затраты отражаются в отчете о прибылях и убытках как процентные расходы. финансовую отчетность за финансовый год, закончившийся 31 марта 2018 года, даже если проценты были выплачены в следующем отчетном периоде, поскольку они относятся к периоду, закончившемуся 31 марта 2018 года.

Для учета начисленных процентных расходов будет сделана следующая бухгалтерская проводка:

31 марта 2018 г. ДебетПроцентные расходы$10,000КредитПроценты к уплате$10,000

Бухгалтерская проводка будет сторнированаЗапись будет сторнированаРеверсивные записи относятся к тем бухгалтерским записям, которые были проведены в текущем отчетном периоде для зачета проводок по непогашенным расходам и начисленным доходам, зарегистрированным в непосредственно предшествующем отчетном периоде. подробнее в день выплаты процентов, т. е. 5 апреля 2018 года, и в следующем финансовом году будет сделана следующая бухгалтерская проводка:

05 апреля 2018 г. Дебет Проценты к уплате 10 000 долларов США КредитБанк 10 000 долларов США

Преимущества

- Основным преимуществом является точное представление прибыли компании, которая в противном случае будет завышена.

- При учете по методу начисления обязательства становятся более прозрачными. Учитывая, что финансовые транзакции регистрируются сразу же по мере их возникновения, вероятность расхождений или ошибок практически нулевая. Кроме того, информация остается легко доступной для аудита или аналогичных действий, поскольку все транзакции записываются.

- Еще одним преимуществом является то, что пользователи финансовой отчетности. Наиболее распространенными пользователями финансовой отчетности являются руководство компании, инвесторы, клиенты, конкуренты, правительство и правительственные учреждения, сотрудники, инвестиционные аналитики, кредиторы, рейтинговое агентство и поставщики. даты, в которые он станет подлежащим оплате. При кассовом методе учета Кассовый метод учета Кассовый метод учета — это метод учета, при котором все доходы компании учитываются только при наличии фактического поступления денежных средств, а все расходы признаются при их оплате. Небольшие компании и частные лица обычно используют этот метод учета. Более того, полный объем таких операций не совсем ясен.

- В отличие от кассового учета, учет проводок в журнале начисленных расходов основан на системе двойной записи. Кредит. Кроме того, количество транзакций, введенных по дебету, должно быть эквивалентно количеству кредитов. читать далее. Это означает, что в то время как один счет дебетует, другой счет кредитует. Финансовый пользователь может видеть, что один счет уменьшается, а другой увеличивается. Это повышает точность системы бухгалтерского учета, что упрощает проведение проверок.

- Еще одним преимуществом является то, что GAAP признает учет по методу начисления, и поэтому многие компании следуют практике учета начисленных расходов.

Важные моменты, на которые следует обратить внимание в отношении проводки в журнале начисленных расходов

Компания обычно признает увеличение начисленных расходов сразу после их возникновения. Он относится к начисленным расходам в пассиве баланса. Балансовый отчет Балансовый отчет — это один из финансовых отчетов компании, в котором представлены акционерный капитал, обязательства и активы компании на определенный момент времени. Он основан на бухгалтерском уравнении, которое гласит, что сумма общих обязательств и собственного капитала равна общей сумме активов компании. Подробнее. Увеличение начисленных расходов дополняется увеличением соответствующего счета расходов в отчете о прибылях и убытках. Следовательно, компания дебетует счет расходов и вставляет его в качестве статьи расходов в отчет о прибылях и убытках. Следовательно, увеличение начисленных расходов оказывает уменьшающее влияние на отчет о прибылях и убытках. Отчет о прибылях и убытках. Отчет о прибылях и убытках — это один из финансовых отчетов компании, в котором обобщаются все доходы и расходы компании с течением времени, чтобы определить прибыль или убыток компании и измерить ее деловую активность. с течением времени в зависимости от требований пользователя. Подробнее.

С другой стороны, уменьшение начисленных расходов происходит, когда компания погашает свою непогашенную кредиторскую задолженность. Счета к оплате. Счета к оплате — это сумма, причитающаяся бизнесом своим поставщикам или поставщикам за покупку продуктов или услуг. В балансе они классифицируются как краткосрочные обязательства и должны быть погашены в течение отчетного периода. Подробнее читайте позже. Чтобы признать уменьшение начисленных расходов, компания дебетуетDebitDebit представляет собой либо увеличение расходов компании, либо снижение ее доходов. читать далее кредиторская задолженность, чтобы уменьшить кредиторскую задолженность по пассиву и кредитовать денежный счет по активу на ту же сумму. Следует отметить, что денежные средства, выплаченные в текущем периоде, не являются расходами в этом периоде, поскольку соответствующие расходы произошли и впоследствии были отражены в предыдущем отчетном периоде. Таким образом, уменьшение начисленных расходовНачисленные расходыНачисленные расходы – это расходы, понесенные предприятием в течение одного отчетного периода, но не оплаченные в том же отчетном периоде. В бухгалтерских книгах записывается так, что счет расходов дебетуется, а счет начисленных расходов кредитуется.Читать далее не влияет на отчет о прибылях и убытках.

Заключение

Хотя начисленные расходы не оплачиваются в тот же период, когда они возникают, они отражаются в балансе за этот период. Это имеет решающее значение с точки зрения бухгалтера, поскольку помогает ему поддерживать прозрачную систему бухгалтерского учетаСистема бухгалтерского учетаСистемы бухгалтерского учета используются организациями для записи финансовой информации, такой как доходы, расходы и другие виды бухгалтерской деятельности. Они служат ключевым инструментом для мониторинга и отслеживания эффективности компании и обеспечения бесперебойной работы фирмы. Подробнее в соответствии с принципом соответствия. Кроме того, с точки зрения инвестора, начисленные расходы помогают установить точную картину прибыли компании.

Рекомендуемые статьи

Эта статья была руководством по записи журнала начисленных расходов и ее значению. Здесь мы обсуждаем примеры записей в журнале начисленных расходов, а также их преимущества и недостатки. Вы можете узнать больше о бухгалтерском учете из следующих статей –

- 10 лучших примеров учета по методу начисления

- Примеры записей в журнале

- Кредиторская задолженность Кредит или дебет | Запись в журнале

- Записи в журнале для кредиторской задолженности

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)