Бухгалтерская проводка

Что такое бухгалтерская проводка?

Бухгалтерская проводка — это официальная запись всех транзакций в бухгалтерских книгах компании, где обычно регистрируются дебет и кредит. Существует три типа: запись транзакции, корректирующая запись и закрывающая запись.

Бухгалтерская проводка — это формальная запись транзакций, при которой дебетовые и кредитовые операции записываются в главную книгу. Это письменный отчет о коммерческой сделке.

Оглавление

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

Виды бухгалтерских проводок

Существует три типа бухгалтерского учета. Типы бухгалтерского учета. Существуют различные типы бухгалтерского учета, которым организация может следовать в зависимости от объема своей работы и потребностей заинтересованных сторон. Некоторые из них включают финансовый учет, судебно-медицинскую экспертизу, систему бухгалтерской информации, управленческий учет, налогообложение, аудит, учет затрат и т. Д. Подробнее о журнальных записях:

#1 – Ввод транзакции

Запись транзакции — это основная запись учетной записи для любого события в бизнесе. Например, счет-квитанция от покупателя, счет-фактура, предъявленная поставщиком к оплате, кассовый чек, кассовый чек, кассовый чек — это небольшой документ, который служит доказательством того, что сумма наличных денег, полученных во время транзакции, включает передачу наличных денег или их эквивалента. Оригинал этой квитанции передается покупателю, а продавец хранит другую копию для целей бухгалтерского учета. Далее были сделаны записи от покупателя и другие платежи наличными, что является расходом для компании. Запись сделки осуществляется на кассовой основе и на основе начисления.

#2 – Регулировка входа

Корректирующая запись – это запись в журнале, сделанная в конце отчетного периода. Отчетный период. Отчетный период относится к периоду, в котором регистрируются все финансовые операции и готовятся финансовые отчеты. Это может быть ежеквартально, раз в полгода или ежегодно, в зависимости от периода, за который вы хотите создать финансовую отчетность, которая будет представлена инвесторам, чтобы они могли отслеживать и сравнивать общую эффективность компании.Подробнее. Он основан на учете по методу начисленияУчет по методу начисленияУчет по методу начисления — это метод учета, который мгновенно регистрирует доходы и расходы после совершения транзакции, независимо от того, когда платеж получен или произведен. читать далее. Бухгалтерская запись требуется в конце для корректировки различных сальдо на различных бухгалтерских счетах, что делается для соответствия финансовому положению бизнеса в соответствии с такими принципами бухгалтерского учета, как GAAP, т. е. общепринятым принципом бухгалтерского учета. стандартизированные инструкции по бухгалтерскому учету и финансовой отчетности.Подробнее. Короче говоря, это согласованный отчетный результат.

#3 – Закрытие записи

Заключительная запись – это запись в журнале, которая делается в конце отчетного периода. Этот тип записи публикуется для окончания смены, чтобы сохранить учетную запись доходов со всех временных учетных записей, таких как учет убытков, прибыли, расходов и доходов. Доход от продаж, доход от сдачи в аренду, доход от процентного дохода — вот распространенные примеры.Подробнее. Это делается для переноса информации на следующий отчетный период.

Записи для транзакции выполняются с помощью программного обеспечения, где тот, кто выполняет транзакцию, не будет знать, что он создает учетную запись, например, создает счет-фактуру клиента. Они официально регистрируют все коммерческие операции.

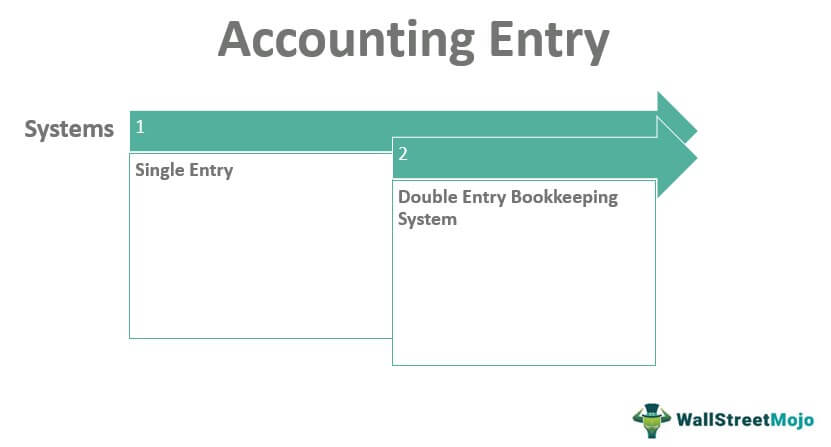

Системы бухгалтерского учета

#1 – Однократный вход

Термин «единая запись» используется неопределенно для определения метода ведения счетов, который не соответствует строгим принципам двойной записи. Неправильно описывать это как систему. Термин «единая запись» не означает, что для каждой транзакции существует только одна запись. Отсутствие двоякого эффекта каждой операции делает невозможным составление пробного баланса; и проверять арифметическую точность бухгалтерских книг, порождая дух расхлябанности и провоцируя мошенничество и незаконные присвоения.

Отчеты о прибылях и убытках и балансы не могут быть подготовлены из-за отсутствия номинальных счетов. Номинальные счета. Номинальные счета — это счета главной книги, которые закрываются к концу отчетного периода. Их баланс в конце периода равен нулю, поэтому они не отображаются в балансе. Подробнее о реальных счетах. Следовательно, одиночная запись не только неполна, но и конечный результат также ненадежен. Эта система обычно отслеживает поступления и выплаты денежных средств и показывает только те результаты, которые необходимы для составления отчета о прибылях и убытках. Отчет о прибылях и убытках. Отчет о прибылях и убытках — это один из финансовых отчетов компании, в котором обобщаются все доходы и расходы компании с течением времени, чтобы определить прибыль или убыток компании. и измеряйте свою деловую активность с течением времени на основе требований пользователей.Подробнее.

Преимущества

- Однократная система проста и менее дорогая.

- Профессиональному лицу не требуется ведение бухгалтерского учета по системе с одной записью. Система с единой записью. компания.Подробнее;

- Он имеет сводку ежедневных транзакций, таких как доходы и расходы.

Недостатки

- Отсутствие данных может отрицательно сказаться на планировании и контроле достижения стратегической бизнес-цели.

- Отсутствует контроль над различными проблемами, с которыми сталкивается компания.

- В случае какой-либо потери или кражи через единую учетную систему его не найти.

Пример ДатаОписаниеДоходРасходыЗапасыЗарплата1- Апр-12Баланс б/д$50,000$20,000$10,000$15,0004-Апр-12Закуплено сырья$1,0005-Апр-12Выплачена заработная плата$12,00020-Апр-12Банковский депозит$20,00022-Апр-12Расходные материалы$0-5,000Апр3 12Баланс c/d$70,000$26,000$10,000$27,000$

Здесь запись выполняется отдельно для каждой транзакции.

#2 – Система двойной записи

Согласно системе бухгалтерского учета каждая транзакция состоит из двух элементов. Один — долг, т. е. когда что-то уходит, а другой приходит кредит. Говоря простым языком, то, что приходит в кредит, и то, что уходит, — это долг. Это основной компонент системы двойной записи Система двойной записи Система двойной записи Система бухгалтерского учета с двойной записью – это подход к бухгалтерскому учету, который гласит, что каждая бизнес-операция регистрируется как минимум на двух счетах, т. Е. Дебетовом и кредитовом. Кроме того, количество транзакций, введенных по дебету, должно быть эквивалентно количеству кредитов. читать далее, что в конечном итоге создает полный набор финансовых отчетов.

Преимущества

#1 – Полная запись

Система двойной записи позволяет людям вести полный, систематический и точный учет всех транзакций. Подробную информацию о любых транзакциях или событиях они могут проверить в любое время.

#2 – Определение прибыли или убытка

Систематический учет, который ведется в рамках системы двойной записи, позволяет бизнесу устанавливать результаты бизнес-операций. Деловые операции. Деловые операции относятся ко всем тем действиям, которые сотрудники ежедневно предпринимают в рамках организационной структуры для производства товаров и услуг для достижения целей компании, таких как получение прибыли. читайте больше за любой период. Владельцы могут периодически узнавать прибыльность бизнес-операций.

#3 – Знание финансового положения

С помощью Реального и Личного счетов можно с точностью установить финансовое положение бизнеса. Это делается путем подготовки балансового отчетаБалансовый отчетБалансовый отчет является одним из финансовых отчетов компании, который представляет акционерный капитал, обязательства и активы компании в определенный момент времени. Он основан на бухгалтерском уравнении, которое гласит, что сумма общих обязательств и собственного капитала равна общей сумме активов компании. Подробнее.

#4 – Проверка точности счетов

В системе двойной записи каждому дебету соответствует кредит. Арифметическую точность бухгалтерских книг можно проверить, подготовив пробный балансовый отчет.

# 5 – Отсутствие масштабов мошенничества

Фирма избавлена от мошенничества и хищений, так как будет доступна полная информация обо всех активах и пассивах.

#6 – Налоговые органы

Бизнес может удовлетворить налоговые органы, если он правильно ведет свою бухгалтерскую книгу по системе двойной записи.

#7 – Сумма, причитающаяся с клиентов

Бухгалтерская книга покажет сумму, причитающуюся клиентам. Напоминания могут быть отправлены клиентам, которые не оплачивают свои счета своевременно.

#8 – Сумма, причитающаяся поставщикам

Торговец может определить из бухгалтерских книг суммы, которые он должен своим кредиторам, и принять надлежащие меры для их своевременной выплаты.

#9 – Сравнительное исследование

Результаты одного года можно сравнить с результатами предыдущих лет и установить причину изменения.

Недостатки

- Он не подходит для малого бизнеса, так как он сложен и не рекомендуется для малого бизнеса.

- Это дорого.

- Нет точности до составления пробного балансаСоздание пробного балансаПробный баланс — это отчет бухгалтерского учета, в котором конечные остатки другой главной книги представлены в столбце дебета/кредита в соответствии с их остатками, где суммы дебета указаны в столбце дебета, а суммы кредита перечислены в кредитной колонке. Сумма обоих должна быть равна. читать дальше;

Пример

Пример 1 – Покупка машины за наличный расчет.

ДебетМашина КредитНаличные

Запись в финансовом отчете для того же будет ниже-

ДебетКредитНаличные$5,000Машина$5,000

Пример 2 – Проценты, полученные на банковский депозитный счет.

ДебетНаличныеКредитФинансыДоход

Запись в финансовом отчетеО финансовом отчетеФинансовые отчеты представляют собой письменные отчеты, подготовленные руководством компании для представления финансовых дел компании за определенный период (квартал, шесть месяцев или год). Эти отчеты, в том числе балансовый отчет, отчет о прибылях и убытках, движение денежных средств и отчет об акционерном капитале, должны быть подготовлены в соответствии с предписанными и стандартизированными стандартами бухгалтерского учета, чтобы обеспечить единообразие отчетности на всех уровнях. Подробнее об этом будет ниже: –

ДебетКредитНаличные$10,000Финансовый доход$10,000

Двойная записьДвойная записьСистема бухгалтерского учета с двойной записью относится к двойному эффекту каждой записи в журнале. Он основан на двойном аспекте, т.е. дебете и кредите, и этот принцип гласит, что для каждого дебета должен быть равный и противоположный кредит. Подробнее показано, что счет дебетуется и кредитуется, как дебет, так и кредит.

Видео бухгалтерской записи

Рекомендуемые статьи

Эта статья была руководством к тому, что такое бухгалтерская запись и ее определение? Здесь мы обсуждаем системы бухгалтерских проводок — единая бухгалтерия и двойная бухгалтерия, их преимущества и недостатки, примеры и их типы. Вы также можете ознакомиться с приведенными ниже статьями по бухгалтерскому учету:

- Примеры проводки в журнале учета процентов к получению

- Журнал против бухгалтерской книги

- Скорректированный пробный баланс

- Общий журнал

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)