Закрытие проводок в бухгалтерии

Что такое закрывающие проводки в бухгалтерском учете?

Заключительные записи в бухгалтерском учете — это различные записи, сделанные в конце любого отчетного года для аннулирования остатков всех временных счетов, созданных в течение отчетного периода, и перевода их остатка на соответствующий постоянный счет.

Проще говоря, Заключительные записи представляют собой набор записей в журнале, сделанных в конце отчетного периода для перемещения остатков со счетов временной бухгалтерской книги. Главные бухгалтерские книги в бухгалтерские записи и обрабатывают финансовые данные фирмы, взятые из журнальных записей. Это становится важной финансовой записью для дальнейшего использования. Он используется для создания финансовой отчетности. Это также известно как вторая книга записей. Больше похоже на доходы, расходы и снятие/дивиденды на постоянные бухгалтерские счета.

- Это похоже на сброс балансов временных счетов до нуля, чтобы сделать их чистыми для использования в следующем отчетном периоде, в то же время поражая балансовые счета их остатками. Это также известно как закрытие книг, и частота закрытия может варьироваться в зависимости от размера компании.

- Крупная или средняя фирма обычно выбирает ежемесячное закрытие для подготовки ежемесячных финансовых отчетов. Эти отчеты, в том числе балансовый отчет, отчет о прибылях и убытках, отчет о движении денежных средств и отчет об акционерном капитале, должны быть подготовлены в соответствии с предписанными и стандартизированными стандартами бухгалтерского учета, чтобы обеспечить единообразие отчетности на всех уровнях. Подробнее и оценить производительность и операционную эффективность. Тем не менее, небольшая фирма может закрыться ежеквартально, раз в полгода или даже ежегодно.

Оглавление

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

Шаги для публикации журнала закрытия записей

- Закрытие доходов и расходов: Он включает в себя перенос остатков за весь отчетный период со счета доходов и счетов расходов на сводной счет доходов.

- Итоговый отчет о доходах: Движение чистой прибыли или чистого убыткаЧистый доход или чистый убытокЧистый убыток или чистый операционный убыток относится к превышению понесенных расходов над доходом, полученным в данном отчетном периоде. Он оценивается как разница между доходами и расходами и отражается как обязательство в балансе. Подробнее из сводного счета доходов в счет нераспределенной прибыли балансового отчета.

- Закрытие дивидендов: Если была выплата дивидендовВыплата дивидендовКоэффициент выплаты дивидендов – это отношение общей суммы выплаченных дивидендов (привилегированных и обычных дивидендов) к чистой прибыли компании. Формула = Дивиденды/Чистая прибыльЧитать далее, а затем перевод остатка со счета дивидендов на нераспределенную прибыльНераспределенная прибыльНераспределенная прибыль определяется как совокупная прибыль, полученная компанией до даты после корректировки распределения дивидендов или других распределений среди инвесторов компания. Отражается как часть собственного капитала в пассиве баланса компании.Подробнее счет

Пример закрытия записей журнала

Чтобы взглянуть на это более практично, давайте возьмем пример журнала закрытия бухгалтерских книг небольшой производственной компании ABC Ltd, которая собирается на ежегодное закрытие книг:

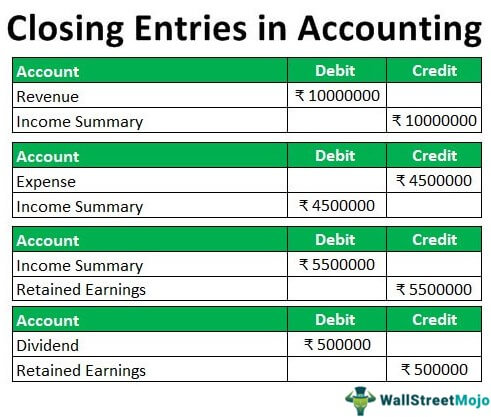

ABC Ltd. заработала 1 00 00 000 фунтов стерлингов от выручки от продаж за 2018 год, поэтому счет доходов 2018 год, поэтому счет доходов Счета доходов — это те, которые сообщают о доходах бизнеса и, следовательно, имеют кредитовые остатки. Доход от продаж, доход от сдачи в аренду, доход от процентного дохода — вот распространенные примеры. Читать больше было зачислено в течение года. В конце года его нужно обнулить, списав и зачислив на счет сводки «Доходы».

AccountDebitCreditRevenue₹ 1,00,00,000Сводка доходов₹ 1,00,00,000 #1 – Временные счета

Временные записи в бухгалтерском учете используются только для записи и накопления бухгалтерских или финансовых операций за отчетный год и не отражают финансовые результаты компании. Поэтому важно очищать остатки временного счета. Временный счет. Временные счета — это номинальные счета, которые начинаются с нулевого баланса в начале финансового года. Остаток отображается в отчете о прибылях и убытках на конец года, а затем переносится в постоянный как резервы и профицит. Подробнее, чтобы, например, доходы и расходы для ABC Ltd. за отчетный 2018 год должны быть изолированы, а не быть смешанные с доходами и расходами за 2019 год.

#2 – Постоянные аккаунты

Записи постоянного счета показывают давнее финансовое положение компании. Необходимо перевести остатки на этот счет, потому что он учитывает соответствующее рассмотрение активов или обязательств для будущего использования, например, предположим, что ABC Ltd. понесла расходы на покупку оборудования, которое будет использоваться для производства, это будет использоваться в последующие годы, а не только в отчетном году, в котором он был зарегистрирован, поэтому его необходимо перенести на балансовый счетБалансовый отчетБалансовый отчет — это один из финансовых отчетов компании, который представляет акционерный капитал, обязательства и активов компании в конкретный момент времени. Он основан на бухгалтерском уравнении, которое гласит, что сумма общих обязательств и капитала владельца равна общей сумме активов компании. Подробнее см. временный счет.

Таким образом, если журнал закрывающих проводок не разнесен, будет неверная отчетность по финансовой отчетности. А отсутствие точного описания изменений в нераспределенной прибыли может ввести инвесторов в заблуждение относительно финансового положения компании.

Следовательно, строгие правила и политика в области бухгалтерского учета не позволяют компаниям, зарегистрированным на бирже, злоупотреблять определенными лазейками при подготовке своих финансовых отчетов. Помимо руководящих принципов, существуют строгие правила аудита для защиты и обеспечения целостности цифр, сообщаемых за любой отчетный период. Отчетный период. Отчетный период относится к периоду, в течение которого регистрируются все финансовые операции и готовятся финансовые отчеты. Это может быть ежеквартально, раз в полгода или ежегодно, в зависимости от периода, за который вы хотите создать финансовую отчетность, которая будет представлена инвесторам, чтобы они могли отслеживать и сравнивать общую эффективность компании.Подробнее. Наличие сводного счета промежуточного дохода оказывается здесь полезным для бухгалтера, поскольку он обеспечивает след бухгалтерских проводок закрытия для каждой финансовой операции.

Рекомендуемые статьи

Эта статья была руководством к тому, что такое Закрытие проводок в бухгалтерском учете. Здесь мы обсудили типы журнала заключительных записей вместе с практическими примерами. Вы можете узнать больше о бухгалтерском учете из следующих статей –

- Примеры настройки записей

- Примеры записей журнала

- Что такое журнал в бухгалтерии?

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)