Внутреннее финансирование

Внутреннее финансирование Значение

Финансирование дома относится к гибкости платежей или ссудам, предлагаемым продавцом клиентам для покупки товаров у них, так что продавцу не нужно ждать, пока кредит покупателя будет обработан, а покупателю не нужно платить всю сумму одновременно. время, как его можно разделить на несколько месяцев.

Оглавление

Объяснение

Когда продавец предлагает покупателю кредит самостоятельно или через одного стороннего финансиста для покупки товара, это называется внутренним финансированием. Это помогает покупателю купить продукт, так как он может платить ежемесячными платежами.

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

Как это работает?

Внутреннее финансирование осуществляется, когда компания или продавец имеет сильную кредитную линию или имеет дело с одним поставщиком кредита для финансирования своих клиентов. Это упрощает работу как продавца, так и покупателя.

Если клиент покупает продукт и у него нет денег для оплаты, стоимость продукта ежемесячно делится на основе выбранных им планов, и для них предоставляется кредит. Но, опять же, не будет много формальностей или времени для оформления этих кредитов, поскольку они предоставляются на собственный риск продавца.

Причины внутреннего финансирования

- Если у клиента низкий кредитный рейтинг или плохая кредитная история, он может не иметь права на получение кредита в банке или другой финансовой компании. Они могут использовать этот внутренний механизм финансирования.

- Если финансовой компании требуется время для обработки, а продавцу нужен этот продукт немедленно, он может выбрать этот вариант.

- При этом продавец может привлечь больше клиентов, так как не будет много процедур, и им не потребуется много времени для обработки этих кредитов.

- Покупателю не нужно вносить первоначальный взнос, а всю сумму можно разделить на несколько месяцев, что облегчает его нагрузку.

- Покупатель имеет возможность договориться с продавцом об условиях оплаты, процентной ставке и первоначальном взносе.

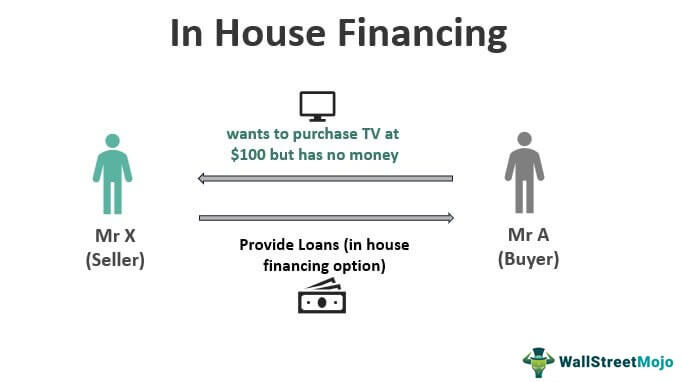

Пример внутреннего финансирования

Предположим, что у г-на X есть фирменный салон электроники, и он продает все товары, начиная от телевизоров, стиральных машин и т. д. Покупатель хочет приобрести телевизор стоимостью 100 долларов, у него нет денег для внесения первоначального взносаПервоначальный взносПервоначальный взнос — это первоначальный залог, вносимый покупателем продавцу при покупке дорогостоящего предмета, например, жилой недвижимости или автомобиля. Он составляет часть общей суммы покупки актива и осуществляется с помощью наличных, банковского чека, кредитной карты или онлайн-банкинга. читать далее или первоначальный взнос, и он не имеет права на получение кредитов в банках или других финансовых компаниях.

X здесь предоставляет г-ну А вариант внутреннего финансирования, при котором г-н А может выплачивать деньги в течение 12 месяцев с процентной ставкой 5% в месяц, и процедура очень проста, и он может взять кредит в течение нескольких минут.

В данном примере кредит предоставляется продавцом на его усмотрение, а условия платежа, а также процентная ставка оговариваются с продавцом; следовательно, это известно как внутреннее финансирование.

Преимущества

- Облегчает клиента с мгновенными кредитами вместо трудоемкого процесса.

- Это полезно для людей, которые не могут получить кредиты в банках и других финансовых учреждениях. Финансовые учреждения Финансовые учреждения относятся к тем организациям, которые предоставляют своим клиентам бизнес-услуги и продукты, связанные с финансовыми или денежными операциями. Некоторыми из них являются банки, NBFC, инвестиционные компании, брокерские фирмы, страховые компании и трастовые корпорации. подробнее, так как он гибок в отношении условий выдачи кредитов клиентам.

- Вносите ли вы первоначальный взнос или нет, это не считается.

- Клиент останется за продавцом, и он снова купит у него.

- Продавец предоставляет скидки клиентам, которые выбирают собственные варианты финансирования, которые не могут предложить банки.

- Как только кредит закрывается клиентом, он увеличивает кредитный рейтинг клиента.

- Клиенты могут вести переговоры с продавцом о процентной ставке, первоначальном взносе, скидках и т. д.

Недостатки

- Продавец определяет процентную ставку, более высокую, чем банки и другие финансовые институты.

- Клиент может заплатить больше, так как цена будет с более высокой процентной ставкой.

- Продавец также должен учитывать, правильно ли покупатель оплачивает свои взносы, так как кредит предоставляется на его усмотрение.

- В некоторых случаях продавец продает только бывшие в употреблении товары для внутреннего финансирования, например, автосалон.

Заключение

Хотя внутреннее финансирование имеет много преимуществ, таких как меньшие затраты времени, небольшое количество документов и гибкость в отношении условий оплаты, оно также имеет недостатки. Клиент должен эффективно выбирать условия платежа и процентную ставку, чтобы воспользоваться такими вариантами финансирования.

Рекомендуемые статьи

Это руководство по внутреннему финансированию и его значению. Здесь мы обсуждаем примеры, как это работает и причины внутреннего финансирования с преимуществами и недостатками. Вы можете узнать больше о финансировании из следующих статей –

- Промежуточное финансирование

- Продавец Финансирование

- Примеры рефинансирования

- Финансирование запасов

- Ипотечный банкир против ипотечного брокера

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)