Вариант Премиум

Что такое Опцион Премиум?

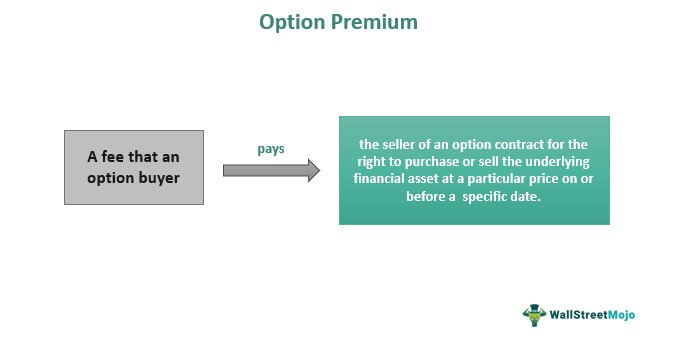

Премия опциона — это плата, которую трейдер платит за контракт опциона колл или пут. Когда физическое лицо покупает опционный контракт, оно получает право купить или продать базовый финансовый инструмент, например, акцию по определенной цене до или в дату истечения срока действия контракта.

Основными компонентами этой премии являются временная стоимость, внутренняя стоимость и подразумеваемая волатильность базовой ценной бумаги. Например, когда опцион приближается к дате истечения срока его действия, его временная стоимость приближается к 0 долларов. С другой стороны, внутренняя стоимость представляет собой разницу между ценой исполнения контракта и ценой базового финансового инструмента.

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

Оглавление

Ключевые выводы

- Премия за опцион означает комиссию, которую покупатель опциона платит продавцу за право купить или продать опцион по заранее установленной цене в течение определенного периода времени. Проще говоря, это текущая рыночная цена опционного контракта.

- Физические лица должны вычислить сумму внутренней стоимости опционного контракта, внешней стоимости и стоимости волатильности базового финансового актива для расчета премии за опцион.

- Примечательная разница между этой премией и ценой исполнения заключается в том, что первая является фиксированной суммой в долларах, а вторая — нет.

- Продавцы опционов используют премию для хеджирования позиций.

Объяснение опциона «Премиум»

Под опционной премией понимается цена, которую покупатель опциона платит за право купить или продать базовый финансовый инструмент по заранее установленной цене в течение определенного периода. В то же время это вознаграждение, получаемое продавцом опциона в обмен на обязательство купить или продать опционный контракт, если держатель опциона решит воспользоваться своим правом.

Покупатели опционов могут использовать свое понимание этой премии, чтобы определить, является ли цена опционного контракта привлекательной. Например, если трейдеры считают, что волатильность базового актива значительно возрастет в течение срока действия контракта, они могут счесть опцион привлекательным на основе его текущей премии.

Продавцы опционов используют эту премию для хеджирования своих позиций. Другими словами, прибыль, полученная от продажи опционных контрактов, может помочь им смягчить воздействие неблагоприятного события, например, падения цены финансовых инструментов в их портфеле. Более того, эта премия может помочь увеличить отдачу от их инвестиций.

Факторы

Существует три основных фактора, влияющих на премии опционов пут или колл. Давайте рассмотрим их подробно.

#1 – Внутренний Ценить

Внутренняя стоимость будет равна стоимости опционного контракта, если он будет исполнен немедленно. Как отмечалось выше, говоря простым языком, внутренняя стоимость опциона представляет собой разницу между ценой базового финансового актива и ценой исполнения опциона. В случае колл-опционов можно рассчитать внутреннюю стоимость путем вычитания цены исполнения контракта из рыночной цены базового актива. Тем не менее, обратное верно для опционов пут. Это означает, что внутреннюю стоимость опционов пут можно рассчитать, вычитая рыночную цену базового финансового инструмента из цены исполнения.

Можно рассматривать опцион в деньгах, если он имеет внутреннюю стоимость. В этом случае премия включает внутреннюю стоимость. С другой стороны, если опционный контракт не имеет внутренней стоимости, он без денег. В этом случае премия по контракту основана на волатильности базового актива и временной стоимости. Комбинация этих двух факторов определяет вероятность того, что опционный контракт окажется в деньгах к моменту истечения срока действия.

№2 – Значение времени

Временная или внешняя стоимость опционного контракта зависит от времени, оставшегося до истечения срока действия. Чем дольше опционный контракт остается до истечения срока действия, тем выше внешняя стоимость. Опционный контракт имеет более высокую премию, чем дальше он находится от даты истечения срока действия, оставляя в стороне другие аспекты. Следует также помнить, что временная стоимость опционного контракта падает быстрее по мере приближения к дате истечения. Другими словами, внешнее значение уменьшается экспоненциально, а не линейно. Внешнюю стоимость можно рассчитать, вычислив разницу между внутренней стоимостью и премией.

#3 – Волатильность базового финансового инструментат

Волатильность — это степень регулярности колебаний цены базового финансового инструмента; его можно измерить, используя понятие стандартного отклонения. Люди должны помнить, что чем выше волатильность, тем выше премия опциона пут или колл.

Формулаа

Формула премии по опциону выглядит следующим образом:

Премия опциона = внутренняя стоимость + временная стоимость + стоимость волатильности

Расчет Пример

Давайте посмотрим на этот пример премиального опциона, чтобы лучше понять концепцию.

Предположим, опцион колл на акции XYZ имеет внутреннюю стоимость 5 долларов и временную стоимость 40 долларов. Кроме того, значение волатильности акции составляет 1,5 доллара.

Приведенную выше формулу можно использовать для расчета опционных премий.

Таким образом, надбавка составит:

46,5 долларов США (5 долларов США + 40 долларов США + 1,5 доллара США)

Премия опциона против цены исполнения

Условия, опционная премия и цена исполнения могут сбить с толку новичков в торговле деривативами. Тем не менее, они должны понимать разницу между этими двумя понятиями, прежде чем начать торговать. Следовательно, в приведенной ниже таблице выделены отличительные характеристики, чтобы помочь понять различия.

Вариант ПремиумЦена исполненияФормула опционной премии объединяет внутренние, внешние и волатильные значения. Цена опционного контракта зависит от цены исполнения. Цена исполнения определяет, имеет ли опционный контракт внутреннюю стоимость. Это не предопределено. Цена исполнения опциона заранее определена. Премия не является фиксированной суммой в долларах. Кроме того, он не имеет интервалов. Цены исполнения представляют собой фиксированные суммы в долларах, например, 31 доллар, 32 доллара, 33 доллара и так далее. Более того, они могут иметь интервалы. Это текущая рыночная цена опционного контракта. Цена исполнения опционного контракта — это цена, по которой держатель опциона может реализовать свое право купить или продать базовый финансовый актив.

Часто задаваемые вопросы (FAQ)

1. Когда вы получаете опционную премию?

Продавцы или продавцы опционов получают эту премию авансом, когда покупатель опциона покупает пут или колл. Затем, когда трейдеры смотрят на цены опционных контрактов, они получают котировку за единицу. При этом опционный контракт обычно представляет собой 100 единиц базового финансового инструмента.

2. Как меняется опционная премия?

Эта надбавка часто меняется. Это изменение зависит от двух факторов — времени, оставшегося в контракте, и времени, оставшегося до истечения срока действия. Чем глубже опционный контракт в деньгах, тем выше скачки премии. С другой стороны, если опционный контракт уходит дальше от денег или теряет внутреннюю стоимость, его премия падает.

3. Может ли опционная премия равняться нулю?

Если базовый финансовый инструмент закрывается по цене исполнения опционного контракта на дату истечения срока действия, премия как для опционов пут, так и для опционов колл будет равна нулю.

4. Вы получаете опционную премию обратно?

Нет, премия, уплаченная покупателем писателю, не возвращается.

Рекомендуемые статьи

Эта статья была руководством к тому, что такое Option Premium. Здесь мы объясним его формулу, расчет и пример и сравним его с ценой исполнения. Вы также можете найти несколько полезных статей здесь —

- пут опцион

- Вариант лестницы

- Вариант ценообразования

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)