Теория ожиданий

Что такое теория ожиданий?

Теория ожиданий пытается спрогнозировать краткосрочные процентные ставки на основе текущих долгосрочных ставок, не допуская возможности арбитража и, следовательно, подразумевая, что две инвестиционные стратегии с одинаковым временным горизонтом должны приносить одинаковую прибыль. Например, инвестиции в облигации двух последовательных однолетних облигаций приносят сегодня такой же процент, как инвестиции в двухлетние облигации сегодня.

Объяснение

- Это помогает инвесторам предвидеть будущие процентные ставки, а также помогает в принятии инвестиционных решений; в зависимости от результата теории ожиданий инвесторы выяснят, благоприятны ли будущие ставки для инвестиций или нет.

- Долгосрочные ставки, используемые в теории, обычно представляют собой ставки по государственным облигациям, что помогает аналитикам прогнозировать краткосрочные ставки, а также прогнозировать, как эти краткосрочные ставки будут торговаться в будущем.

Типы теории ожиданий

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

#1 – Теория чистых ожиданий

Предположение этой теории состоит в том, что форвардные ставки Формула форвардных ставок расшифровывает кривую доходности, графическое представление доходности по различным облигациям с разными сроками погашения. Форвардная ставка = [(1 + S1)n1 / (1 + S2)n2]1/(n1-n2) – 1Подробнее представляют предстоящие будущие ставки. В некотором смысле временная структура представляет собой рыночное ожидание краткосрочных процентных ставок.

#2 – Теория предпочтения ликвидности

В этой теории ликвидностьЛиквидностьЛиквидность — это простота конвертации активов или ценных бумаг в наличные. Читать далее предпочтение отдается, и инвесторы требуют премию или более высокую процентную ставку по ценным бумагам с длительным сроком погашения, поскольку больший срок означает больший риск, связанный с инвестициями.

№3 – Теория предпочтительной среды обитания

Различные инвесторы в облигации предпочитают один срок погашения по сравнению с другими, а также то, что они готовы покупать эти облигации, если достаточно рассчитать премию за риск. инвестиции. Вы можете рассчитать его, вычитая безрисковый доход от инвестиций из фактического дохода от инвестиций. перевод дается по таким облигациям. В этой теории, при прочих равных, основное предположение состоит в том, что облигации, предпочитаемые инвесторами, являются краткосрочными облигациями, а не долгосрочными, что указывает на то, что долгосрочные облигации приносят больше, чем краткосрочные облигации.

Примеры

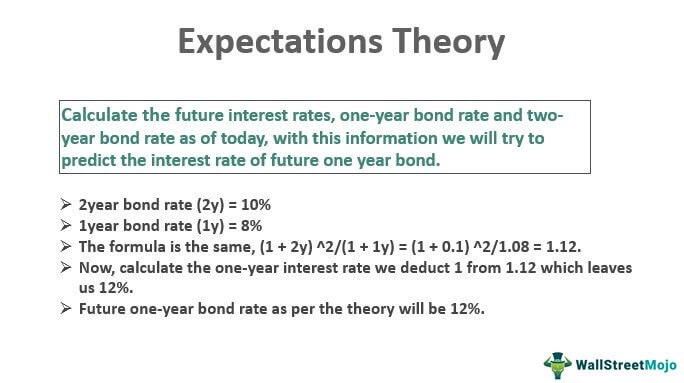

- Инвестор смотрит на текущий рынок облигаций и не понимает своих инвестиционных возможностей, где ему доступна следующая информация:

- Годовая процентная ставка по облигации со сроком погашения в один год = 3,5%

- Облигация со сроком погашения 2 года и процентной ставкой 4%.

- Ставка по однолетней облигации через год будет принята как F1.

- Таким образом, перед инвестором есть два варианта: либо он решит инвестировать в двухлетние облигации, либо инвестировать в последовательные однолетние облигации, но какая инвестиция принесет ему хорошую прибыль.

- Рассчитаем, используя предположение теории ожиданий: (1+0,035)*(1+F1) = (1+0,04)^2

- Теперь посчитаем для F1 = 4,5%, поэтому в обоих сценариях инвесторы будут зарабатывать в среднем 4% в год.

Разница между теорией ожиданий и теорией предпочтительной среды обитания

- В теории предпочтительной среды обитания инвестор предпочитает краткосрочные облигации по сравнению с долгосрочными облигациями, и только в том случае, когда долгосрочные облигации платят премию за риск, инвестор будет готов инвестировать в них.

- В отличие от теории ожиданий, в которой предполагается, что краткосрочные и долгосрочные облигации приносят одинаковую доходность, теория предпочтительной среды обитания объясняет, почему процентная ставка по одиночным долгосрочным облигациям выше, чем по двум краткосрочным облигациям, сложенным вместе. такая же зрелость.

- Основное различие между ними заключается в теории предпочтительной среды обитания, и инвестора интересуют продолжительность и доходность, в то время как теория ожиданий отдает предпочтение только доходности.

Преимущества

- Это дает четкое представление о процентных ставках для инвесторов, желающих инвестировать в любой тип облигаций, краткосрочных или долгосрочных.

- Теория предполагает, что долгосрочные ставки можно предсказать, используя краткосрочные ставки, поэтому это исключает сферу применения арбитража. Он включает в себя использование неэффективности рынка для получения прибыли, что приводит к различным ценам до такой степени, что на рынке не остается возможностей для арбитража.

Недостатки

- Поскольку в этой теории есть предположение как инвестора, мы должны знать, что теория не совсем надежна и может давать ошибочные расчеты.

- Цифры и формула основаны на теории, и их использование иногда может дать завышенную или заниженную оценку будущих ставок, поэтому, если инвестор решит инвестировать на основе этого расчета, финансовое планированиеФинансовое планированиеФинансовое планирование представляет собой структурированный подход к пониманию ваших текущие и будущие финансовые цели, а затем принятие необходимых мер для их достижения. Поскольку этот процесс не начинается и не заканчивается в определенные временные рамки, его называют непрерывным процессом. Если теория не работает, то можно читать дальше.

- Кроме того, теория не учитывает внешний фактор, влияющий на краткосрочные процентные ставки, что усложняет прогнозирование. Если процентные ставки меняются или в денежно-кредитной политике происходят небольшие изменения. Денежно-кредитная политикаДенежно-кредитная политика относится к шагам, предпринимаемым центральным банком страны для контроля над денежной массой для обеспечения экономической стабильности. Например, политики манипулируют денежным обращением для увеличения занятости, ВВП, стабильности цен, используя такие инструменты, как процентные ставки, резервы, облигации и т.д. изменить соответственно.

Заключение

Это инструмент, используемый инвесторами для анализа краткосрочных и долгосрочных вариантов инвестиций. Теория основана исключительно на предположениях и формулах. Однако инвестиционное решение не должно было основываться только на этой теории. Люди должны просто использовать его как инструмент для анализа состояния рынка и сочетать анализ с другими стратегиями, чтобы получить надежный выбор для инвестиций.

Рекомендуемые статьи

Это было руководство к тому, что такое теория ожиданий и ее определение. Здесь мы обсудим формулу для расчета теории ожиданий и примеры, а также типы, преимущества и недостатки. Вы можете узнать больше о из следующих статей —

- Фьючерсы на облигации

- Термин Структура Определение

- Наклон кривой доходности Значение

- Перевернутая кривая доходности

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)