Риск модели

Что такое модельный риск?

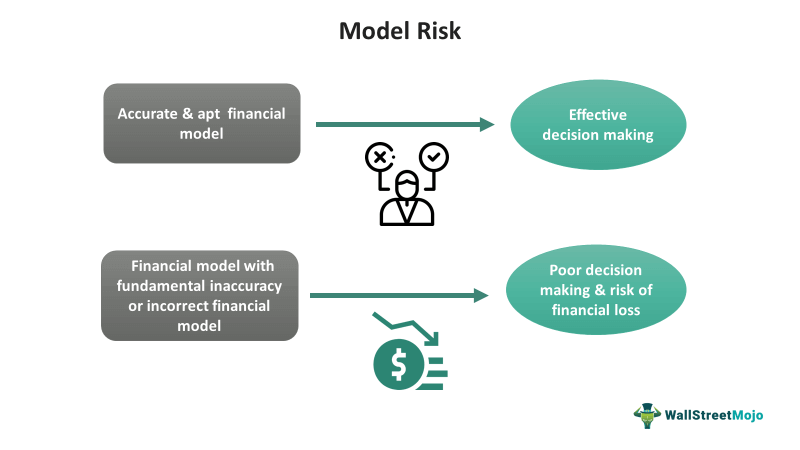

Под модельным риском понимается риск потерь из-за использования финансовой модели с фундаментальными ошибками или неправильного использования модели для принятия решений. Субъекты могут оценить и снизить риск, используя эффективный процесс проверки, оценивая фундаментальную правильность и анализ выходных данных.

Компании или инвесторы используют модели для самых разных целей. Его применение помогает принимать более взвешенные решения, экономить деньги и снижать различные риски. Однако неэффективное использование моделей может привести к негативным последствиям, таким как финансовые потери, принятие неверных стратегических решений, ущерб репутации и несоблюдение законов и правил.

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

Оглавление

Ключевые выводы

- Модельный риск возникает, когда применяется финансовая модель с фундаментальной неточностью или случается неправильное использование модели для бизнеса или принятия стратегических решений.

- Основными типами являются риск спецификации, риск реализации и риск применения модели.

- Модель управления рисками (MRM) контролирует риски, на которые указывают возможные неблагоприятные последствия выбора, сделанного с использованием ошибочных или неподходящих моделей.

- Субъекты могут оценить и снизить риск, используя эффективный процесс проверки, оценивая фундаментальную правильность и анализ выходных данных.

Объяснение модельного риска

Риск модели относится к угрозе, которая возникает из-за сбоя финансовой модели и в сценариях, когда она не работает должным образом и имеет недостатки из-за множества ошибок и ошибок. В современных организациях существуют различные модели, которые призваны помочь им избежать любых непредвиденных обстоятельств и непредвиденных последствий, а также предотвратить потери, чтобы они могли принимать эффективные решения для управления и операций компании.

В разных моделях существует проблема модельного риска. Поэтому организации должны участвовать в управление такими рисками на разных уровнях операций и работы. Каждая компания имеет структуру, предназначенную для снижения таких рисков путем регулярного внедрения и проведения аудитов рисков для повышения точности принятия решений, предотвращения риска финансовых потерь и ущерба для системы и повышения их производительности.

Это также иллюстрирует уязвимость к техническим ошибкам, проблемам с данными, ошибкам и другим внутренним и внешним факторам. Большинство таких систем являются количественными, поэтому в каждой компании есть аналитик рисков для их оценки, что является долгим, утомительным и сложным процессом; поэтому весь процесс оценки модельного риска очень важен.

Типы

Давайте рассмотрим некоторые важные типы:

- Риск спецификации: Спецификации модели играют жизненно важную роль. Модель с правильными спецификациями будет правильно реализована и принесет результаты с ощущением удобства использования; в противном случае модель станет неприменимой. Обычно это связано с дизайном модели. Риск существует даже после проектирования такого типа и может потребовать периодических модификаций.

- Риск реализации: относится к ошибочной реализации модели. Данные, используемые для ввода, могут отличаться, структура может быть неподходящей, а также может иметь место использование неточных числовых аппроксимаций. В этих случаях риск часто указывает на то, что результаты будут разрозненными, сложными и уведут организацию в другое русло. Риск может возникнуть в среде информационных технологий из-за программных и технических ошибок.

- Риск применения: отражает непригодность модели для данной области. Когда модель неправильно интерпретируется, она дает только ложные данные, не являющиеся надежными. Любые действия на его основе принесут в организацию лишь хаос и дисфункцию. Поэтому лучше всего иметь подходящую модель для предмета, и только тогда целесообразны действия.

Примеры

Давайте рассмотрим несколько примеров для лучшего понимания концепции:

Пример №1

Бизнес оценивает свою рабочую силу с помощью стороннего программного обеспечения, вынося суждения о вознаграждении и карьерном росте. Приложение включает в себя функции, которые позволяют гражданскому специалисту по данным создавать и применять модели ИИ для найма, оценки и продвижения персонала.

Группы управления рисками и соответствия требованиям не участвуют в развертывании или эксплуатации модели. Работник, которого не повысили, жалуется на предвзятость модели ИИ, подает иск против фирмы за недобросовестную трудовую практику и требует от нее демонстрации беспристрастности модели.

Пример #2

В 2013 году стало известно, что JP Morgan Chase & Co. (JPM), чьи торговые убытки в размере более 6,2 миллиарда долларов в 2012 году были вызваны применением формулы или модели, недооценивающих риски. Они используют специальную формулу для изучения риска своей позиции кредитных деривативов, и с января 2012 года они использовали множество моделей.

Бруно Иксиль, которого иногда называют Лондонским китом из-за размера его ставок, построил портфель. Кроме того, в первом квартале 2013 года банк изменил способ расчета стоимости под риском (VaR) для книги кредитных деривативов, чтобы улучшить единообразие с соответствующими продуктами в рамках корпоративного и инвестиционного банка.

Модель управления рисками (MRM)

MRM контролирует риски, на которые указывают возможные неблагоприятные последствия выбора, сделанного с использованием ошибочных или неподходящих моделей. Его основная цель состоит в том, чтобы использовать стратегии, поведение и методы, которые измеряют и снижают такие риски. Компании разрабатывают структуру MRM для снижения риска модели и улучшения процесса принятия решений. Некоторые важные концепции, связанные с управлением, включают следующее:

- Управление: Управление поставляется с политиками, действиями и рекомендациями, регулирующими выполнение MRM. Федеральный резервный банк США установил нормативный стандарт под названием SR 11-7, регулирующий MRM. Кроме того, Федеральная резервная система, Федеральная корпорация по страхованию депозитов и Управление валютного контролера (совместно именуемые агентствами) объяснили, как принципы управления рисками, изложенные в «Руководстве по надзору за модельным управлением рисками» этих агентств (также известные как «типовое руководство по управлению рисками» или MRMG), относятся к системам или моделям, используемым банками, чтобы помочь им действовать в соответствии с требованиями законов и правил Закона о банковской тайне.

- Проверка: Он подтверждает точность модели и подтверждает ее назначение и эффективность, проверяя ее в различных сценариях и с входными данными, чтобы убедиться, что модель является прогнозирующей при правильных условиях. Проверка модели риска также помогает проверять путем сравнения различных результатов экспериментальных данных. Кроме того, в равной степени учитываются актуальность и качество данных.

Часто задаваемые вопросы (FAQ)

Что такое модельная оценка риска?

Это относится к оценке системы количественных моделей, которая использует данные для анализа и предоставления результатов для принятия решений. Часто предлагается проводить оценку ежегодно или раз в полгода, в зависимости от сложности модели. Фактор риска всегда присутствует, но правильная оценка может только выявить и устранить проблему.

Что вызывает модельный риск?

Это может быть связано с использованием модели с высоким уровнем сложности, неправильными спецификациями, программированием, техническими ошибками и проблемами с данными. Кроме того, этому способствуют и другие факторы, такие как неопределенность волатильности и неликвидность рынка.

Почему модель управления рисками важна в банковской сфере?

В банковском деле большая часть работы связана с количественными данными. Небольшая ошибка может привести к значительным финансовым потерям, неправильным транзакциям, отключению системы или утечке важной информации о клиентах; поэтому MRM в банковской сфере имеет важное значение.

Рекомендуемые статьи

Эта статья была руководством к тому, что такое модельный риск и его определение. Здесь мы подробно объясняем тему, включая ее типы, примеры и управление. Вы также можете найти несколько полезных статей здесь –

- Модель Марковица

- Управление рисками

- Управление кредитным риском

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)