Полностью амортизированные активы

Что такое Полностью амортизированные активы?

Полностью амортизированные активы означают, что активы больше не могут амортизироваться для целей бухгалтерского учета или налогообложения, а стоимость актива равна ликвидационной стоимости. Это означает, что реальная амортизация была предусмотрена в счете накопленной амортизации, и даже если они были полностью амортизированы либо методом SLM, либо методом WDM, принимая во внимание срок полезного использования актива, они продолжают быть частью баланса. если они не будут проданы или уничтожены.

- Актив может полностью амортизироваться по двум причинам:

- Срок полезного использования объекта истек.

- По активу был нанесен убыток от обесценения, который равен первоначальной стоимости актива.

- В балансовом отчете, если накопленная амортизация на стороне пассива равна первоначальной стоимости актива, это означает, что актив полностью амортизирован, и дальнейшая амортизация не может быть предусмотрена и отнесена на счет прибылей и убытков в качестве расхода.

Оглавление

Учет полностью амортизированных активов

Органы бухгалтерского учета установили руководящие принципы и стандарты бухгалтерского учета, которым необходимо следовать при учете амортизации и полностью амортизированных активов. Во всем мире, в соответствии с недавним внедрением МСФО, все компании будут обязаны готовить свою финансовую отчетность в соответствии с правилами и положениями МСФО.

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

- МСФО (IAS) 16 и МСФО (IAS) 36 представляют собой стандарты бухгалтерского учета, которым необходимо следовать в отношении основных средств и обесценения активов. Обесценение активовОбесценение активов — это балансовые активы, балансовая стоимость которых превышает рыночную стоимость (возмещаемую стоимость), и убыток признается в отчете о прибылях и убытках компании. Обесценение активов обычно встречается в таких статьях баланса, как деловая репутация, долгосрочные активы, товарно-материальные запасы и дебиторская задолженность. Подробнее.

- Компания также должна раскрыть то же самое в примечаниях к отчетности в отношении обращения с полностью амортизированным активом.

1) Если актив полностью амортизирован

Поскольку активы являются основными компонентами бизнеса, полная амортизация, начисляемая на них, может оказать существенное влияние на финансовую отчетность компании. период (квартал, полугодие, месяц или год). Эти отчеты, в том числе балансовый отчет, отчет о прибылях и убытках, отчет о движении денежных средств и отчет об акционерном капитале, должны быть подготовлены в соответствии с предписанными и стандартизированными стандартами бухгалтерского учета, чтобы обеспечить единообразие отчетности на всех уровнях. Подробнее.

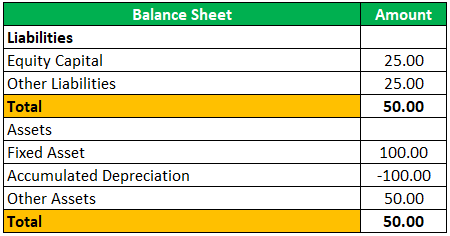

- Полностью амортизированный актив продолжает составлять часть баланса, а накопленная амортизация отражается в пассиве баланса.

- Это влияет на отчет о прибылях и убытках. Отчет о прибылях и убытках. Отчет о прибылях и убытках — это один из финансовых отчетов компании, в котором обобщаются все доходы и расходы компании с течением времени, чтобы определить прибыль или убыток компании и измерить ее деловую активность с течением времени на основе требований пользователей. большая часть амортизации полностью амортизированных активов не будет отражаться как расход, увеличивающий прибыль.

- Ниже приведено представление в балансе:

2) Если актив продан

2) Если актив продан

Предположим, что полностью амортизированный актив был продан. В этом случае вся накопленная амортизация будет списана. Списано. Списанием является уменьшение стоимости активов, которые находились в бухгалтерском учете предприятия в определенный период времени и учитываются как бухгалтерские расходы против платежа. неполученные или убытки по активам. подробнее по активу, и в отчете о прибылях и убытках не будет отражено никакого влияния, поскольку общая амортизация уже отражена. Прибыль, возникающая при продаже, будет зачислена на P&L a/c, полученную при продаже активов.

Примеры полностью амортизированных активов

Пример №1

Компания ABC limited покупает оборудование на сумму 2 000 000 долларов США 01.01.2019 и амортизирует его на тонкой основе в течение десяти лет, предполагая, что не будет ликвидационной стоимости. над. Например, если оборудование компании имеет 5-летний срок службы и оценивается только в 5000 долларов в конце этого срока, ликвидационная стоимость составляет 5000 долларов. Подробнее об этом сроке.

Решение:

В этом случае ABC limited будет учитывать 20 000 долларов США в год в качестве амортизационных отчислений и кредитовать их в счет накопленной амортизации. Ниже упоминается журнал амортизации. ЗаписиЗаписи журнала амортизацииЗапись журнала амортизации — это запись в журнале, которая передается для записи снижения стоимости основных средств из-за нормального износа, нормального использования или технологических изменений и т. д., где счет амортизации будет дебетован, и соответствующий счет основных средств будет зачислен. Основная цель записи в журнале амортизационных отчислений состоит в том, чтобы соблюдать принцип соответствия. ABC limited необходимо пройти в своих бухгалтерских книгах вместе с необходимым раскрытием информации и представлением в балансе.

- Запись в журнале каждый год в течение следующих 10 лет:

- Запись в журнале в конце срока:

Пример #2

Пример #2

Предположим, что компания приобрела здание за 10 000 000 долларов. Затем компания амортизировала здание. Амортизация здания. Амортизация здания относится к снижению учтенной стоимости здания до тех пор, пока стоимость конструкции не станет равной нулю или не достигнет ликвидационной стоимости. Кроме того, это помогает отобразить доход в виде арендной платы, полученной при соответствующих расходах. Подробнее в размере 200 000 долларов США в год в течение пяти лет. Текущая рыночная стоимость здания составляет 50 000 000 долларов США.

Решение:

Компания должна будет отразить 2 000 000 долларов в качестве расходов на амортизацию путем дебетования P&L A/C и кредита накопленной амортизации A/C в течение пяти лет. В конце 5-го года текущий баланс компании будет отражать стоимость здания в размере 1 000 000 долларов США за вычетом накопленной амортизации в размере 10 00 000 долларов США (балансовая стоимость 0 долларов США), даже если его текущая рыночная стоимость составляет 50 00 000 долларов США.

- Такой учет связан с тем, что компания продолжает использовать здание для своих деловых операций. Деловые операции. Деловые операции относятся ко всем тем действиям, которые сотрудники ежедневно предпринимают в рамках организационной структуры для производства товаров и услуг для достижения целей компании, таких как получение прибыли. подробнее и будет продолжено. для создания выгоды для компании в долгосрочной перспективе. Если компания не капитализирует какие-либо дополнительные затраты, что улучшит структуру, никакая дальнейшая амортизация не будет разрешена для начисления на актив и отражения только на каждую отчетную дату баланса.

- Если компания планирует продать здание по текущей рыночной стоимости, общая накопленная амортизация будет списана против здания, а прибыль от продажи активов будет отнесена на счет прибылей и убытков как «прибыль от продажи активы», тем самым увеличивая прибыль текущего года на сумму дохода.

- Здание не будет отражено в балансе, так как оно было продано третьей стороне.

Заключение

Таким образом, существуют правила и процедуры, установленные бухгалтерскими органами каждой страны для соблюдения порядка учета полностью амортизируемых активов, чтобы все компании были сопоставимы друг с другом. Аудитор компании должен дать заключение о достоверности и справедливости компании, а также о том, соблюдает ли компания все учетные политикиУчетная политикаУчетная политика относится к структуре или процедуре, которой придерживается руководство для ведения бухгалтерского учета и подготовки финансовой отчетности. . Он включает в себя методы и практику бухгалтерского учета, определенные на корпоративном уровне. Читать далее, установленные уставными органами.

Рекомендуемые статьи

Это было руководство по полностью амортизированным активам и их определению. Здесь мы обсуждаем учет полностью амортизированных активов и бухгалтерских проводок, а также примеры. Вы можете узнать больше о бухгалтерском учете из следующих статей –

- МАКРС Амортизация

- Расчет нормы амортизации

- Расчет амортизационного налогового щита

- Ускоренный расчет амортизации

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)