Отчет о прибылях и убытках общего размера

Отчет о прибылях и убытках общего размера представляет каждую статью, доступную в отчете о прибылях и убытках компании, в виде относительного процента продаж. Это помогает анализировать элементы, которые приносят прибыль компании.

Что такое анализ отчета о прибылях и убытках общего размера?

Искусственный интеллект поможет тебе заработать!

Термин «отчет о прибылях и убытках общего размера» относится к представлению всех статей отчета о прибылях и убытках в отдельном столбце в основном в виде относительных процентов от общего объема продаж. Это не другой тип отчета о прибылях и убытках, а всего лишь один из методов, используемых финансовыми менеджерами для анализа отчета о прибылях и убытках компании.

- В анализе финансовой отчетности он используется для сравнения компаний, работающих в одной и той же или разных отраслях, или для сравнения результатов одной и той же компании за разные периоды времени.

- Кроме того, это помогает финансовому аналитику установить взаимосвязь между каждым из счетов в отчете о прибылях и убытках и общим объемом продаж и в конечном итоге помогает установить, как каждый из счетов влияет на общую прибыль.

- С точки зрения инвестора, это дает четкое представление о различных счетах расходов, которые вычитаются из общего объема продаж для получения чистой прибыли.

Оглавление

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

Примеры формата отчета о прибылях и убытках общего размера

Давайте возьмем пример Apple Inc., чтобы понять концепцию и увидеть тенденции в финансовых показателях за последние три года.

Вся сумма в миллионах

Период201820172016201820172016Общий доход$2,65,595$2,29,234$2,15,639100,00%100,00%100,00%Себестоимость дохода$1,63,756$1,41,048$1,31,37661,70%61,50%60,90%Валовая прибыль1 01 839 долларов США88 186 долларов США84 263 доллара США38,30%38,50%39,10%Операционные расходыИсследования и разработки$14 236$11 581$10 0455,40%5,10%4,70%Продажи, общее и административное обслуживание$16 705$15 261$14 1946,30%6,70%6,60%Операционный доход70 898 долларов США61 344 доллара США60 024 доллара США26,70%26,80%27,80%Добавить доход и расходы. %28,50%Подоходный налог$13,372$15,738$15,6855,00%6,90%7,30%Чистая прибыль59 531 долл. США48 351 доллар США45 687 долларов США$22,40%21,10%21,20%

Например, мы видим, что маржа валовой прибыли и маржа операционной прибыли были достаточно стабильными в течение последних трех финансовых лет. Тем не менее, чистая прибыль за тот же период несколько улучшилась. Аналитик может глубже погрузиться, чтобы определить причину того же, чтобы сделать более осмысленное понимание.

Здесь Вы можете скачать подробный шаблон Excel.

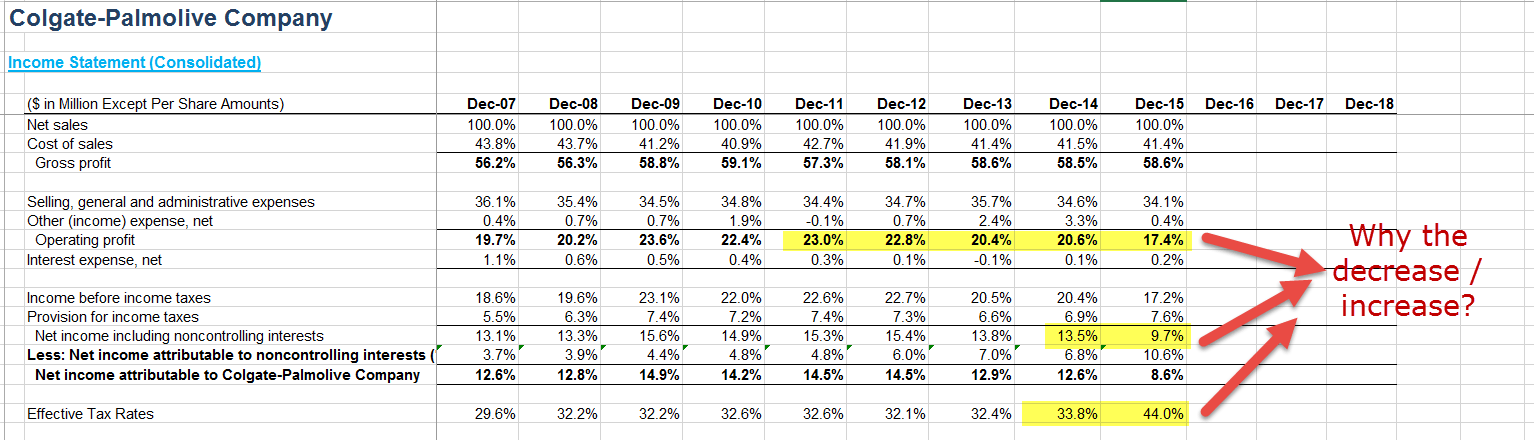

Стандартный формат отчета о прибылях и убытках компании Colgate

- Маржа валовой прибыли Маржа валовой прибыли Маржа валовой прибыли — это коэффициент, который рассчитывает прибыльность компании после вычета прямой стоимости проданных товаров из выручки и выражается в процентах от продаж. В нем не учитываются никакие другие расходы, кроме себестоимости проданных товаров. Читать далее Colgate все эти годы всегда оставался выше 50%.

- Общие и административные расходы снизились с 36,1% в 2007 году до 34,1% в 2005 году.

- Эффективные налоговые ставкиЭффективные налоговые ставкиЭффективная налоговая ставка определяет среднюю налоговую ставку для корпорации или физического лица. Для обоих существует аналогичная формула, только с разницей в учете переменных. Формула эффективной налоговой ставки для корпорации = общие налоговые расходы / EBT читать далее увеличилась до 44% в 2015 году по сравнению со средним показателем 32-33% в предыдущие годы.

- Операционная прибыль значительно снизилась в 2015 году.

- Чистая прибыль существенно снизилась и составила менее 10%.

Преимущества анализа отчета о прибылях и убытках общего размера

- A помогает финансовому пользователю понять отчет о прибылях и убытках. Понять отчет о прибылях и убытках. о требованиях пользователей. читайте более четко с точки зрения соотношения или процента каждой статьи в отчете о прибылях и убытках в процентах от общего объема продаж компании.

- Это помогает аналитику установить тенденцию относительно процентной доли каждой статьи в отчете о прибылях и убытках и ее влияние на чистую прибыль компании.

- Финансовый аналитик может использовать отчет о прибылях и убытках общего размера для быстрого сравнения финансовых результатов различных организаций, поскольку каждая статья выражается в процентах от общего объема продаж.

Недостатки

- Многие финансовые эксперты считают отчет о прибылях и убытках стандартного размера бесполезным, поскольку не существует какой-либо утвержденной стандартной доли каждой статьи в общем объеме продаж.

- Если из года в год подготовка отчета о прибылях и убытках конкретной компании непоследовательна, то любое сравнительное исследование отчетов о прибылях и убытках общего размера может в конечном итоге ввести в заблуждение.

Ограничение

- Это не помогает в процессе принятия решений, так как не существует утвержденной стандартной пропорции компонента отчета о прибылях и убытках в процентах от общего объема продаж.

- В случае отсутствия последовательности в подготовке финансовой отчетности из-за изменений в принципах бухгалтерского учетаПринципы бухгалтерского учетаПринципы бухгалтерского учета представляют собой установленные руководящие принципы и правила, установленные стандартами бухгалтерского учета, такими как GAAP и IFRS, которым компании должны следовать при регистрации и представлении финансовой информации в бухгалтерских книгах. учетных записей.Подробнее, концепции и соглашения. Отчет о прибылях и убытках стандартного размера становится совершенно неуместным.

- Невозможно игнорировать эффект показухи. Эффекты показухиПоказуха в бухгалтерском учете относится к преднамеренным манипуляциям с финансовой отчетностью со стороны руководства компании, чтобы представить более благоприятную картину компании пользователям финансовой отчетности до того, как она будет опубликована. public.подробнее в финансовой отчетности. Тем не менее, он не может выяснить то же самое, чтобы обеспечить фактический эффект каждого расхода. Бухгалтерский учет ведется по ваучерам, созданным на момент возникновения расходов. Подробнее о чистом доходе.

- Он также не различает качественные элементы при оценке деятельности компании.

- Он не передает надлежащих записей во время сезонных колебаний в различных компонентах отчета о прибылях и убытках. Таким образом, он не может предоставить точную информацию финансовым пользователям отчета.

Заключение

В заключение можно сказать, что отчет о прибылях и убытках общего размера облегчает сравнение. Это значительно упрощает анализ, так как аналитик может увидеть, что на самом деле влияет на прибыль компании, а затем сравнить эту производительность с аналогичными показателями. Это позволяет аналитику посмотреть, как производительность изменилась за период. С точки зрения инвестора, отчет о прибылях и убытках общего размера помогает выявить закономерности в результатах деятельности компании, которые может не раскрыть отчет о базовом доходе.

Рекомендуемые статьи

Эта статья была руководством к отчету о прибылях и убытках общего размера. Вот анализ отчета о прибылях и убытках общего размера, его формат с примерами Excel, преимуществами, недостатками и ограничениями. Вы можете узнать больше из следующих статей –

- Интерпретация операционных доходов

- Основы отчета о прибылях и убытках

- Сравнительный отчет о прибылях и убытках

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)