Неотъемлемые затраты

Что такое неявные затраты?

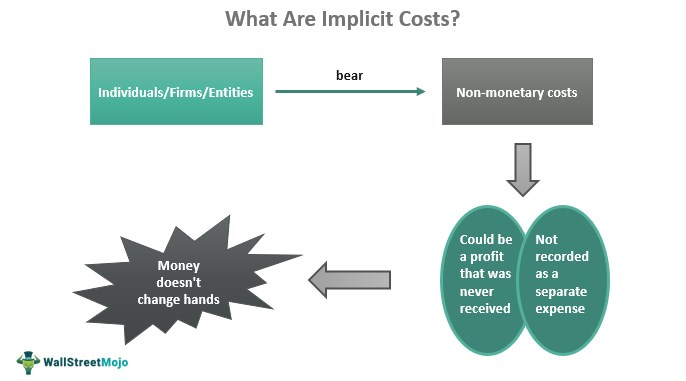

Неявные затраты относятся к затратам, которые компании несут, не показывая их как расходы со своей стороны. Это происходит потому, что они не имеют индивидуального существования и могут быть любыми деньгами, которые фирмы упустили для осуществления каких-либо платежей, даже до того, как они их получили.

Поскольку эти доходы никогда не регистрируются как приток, их записи как отток денежных средств также никогда не обнаруживаются в финансовых отчетах. ). Эти отчеты, в том числе балансовый отчет, отчет о прибылях и убытках, отчет о движении денежных средств и отчет об акционерном капитале, должны быть подготовлены в соответствии с предписанными и стандартизированными стандартами бухгалтерского учета, чтобы обеспечить единообразие отчетности на всех уровнях. Подробнее. Эти денежные источники никогда не переходят из рук в руки и никогда не используются в транзакциях. Они используются еще до того, как получатели смогут их подсчитать. Следовательно, они становятся неявными издержками.

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

Оглавление

Ключевые выводы

- Неявные затраты — это незарегистрированные расходы. Они покрываются компаниями за счет внутренних ресурсов, а не за счет средств, отраженных в финансовой отчетности.

- Эти расходы не регистрируются и не сообщаются, поскольку речь идет о неденежных операциях, в которых не происходит перехода из рук в руки.

- Такие затраты отличаются от явных расходов, которые представляют собой расходы из собственного кармана, официально отраженные в финансовой отчетности фирмы.

- Неявные затраты не являются реальными затратами.

Объяснение неявных затрат

Неявные затраты включают расходы, которые понесены за счет внутренних ресурсов компаний, как они зарегистрированы. Поскольку фирмы не регистрируют их официально, они становятся неофициальными расходами. Таким образом, компании косвенно используют средства для погашения финансовых обязательств, не отражая их в качестве реальных расходов.

Неявными расходами могут быть любые средства, которые компания еще не получила, или любые внутренние ресурсы. Хотя транзакция никогда не происходит, она по-прежнему используется для обработки финансовых требований без перехода из рук в руки. Например, если фирма владеет свободной землей, она может использовать ее для строительства нового завода, чтобы ускорить производство. Здесь компания использует свои внутренние ресурсы, не платя за них и не получая арендной платы от других, использующих их. Таким образом, стоимость становится скрытой стоимостью.

Короче говоря, сумма, заработанная или потраченная на любой требуемый ресурс, который доступен внутри, является неявной. Также известные как условные затраты или подразумеваемые затраты, неявные затраты включают в себя расчет организации того, что бизнес заработал, если вместо использования ресурса в бизнес-деятельности он использовал тот же ресурс для какой-либо другой цели. Эти другие цели могут включать сдачу активов в аренду другой стороне и арендную плату, которую они заработали бы в качестве альтернативных издержек.

Как рассчитать неявные затраты?

Знание используемых вычислений помогает нам понять определение неявных затрат лучше. Давайте проверим, как рассчитать эти расходы:

Если кто-то сдает основные средства в аренду, это может принести более высокую прибыль, чем та, которую бизнес мог бы получить, используя его для выполнения своих функций. деловые операции. Это означает, что компания решает быть в убытке с точки зрения экономической прибыли. Это метрика внутреннего анализа, используемая организациями наряду с бухгалтерской прибылью. Подробнее. Это показывает, насколько бесплодно для предприятий использовать внутренние ресурсы для выполнения своих требований, а не использовать их и зарабатывать на аренде или продаже.

Когда эти затраты подсчитаны, их трудно вычислить или указать в финансовой отчетности компании. Это связано с тем, что эти затраты могут быть как материальными, так и нематериальными. Некоторыми типичными примерами неявных затрат могут быть время и ресурсы, вложенные в обучение сотрудника, амортизация оборудования. Амортизация оборудования Амортизация оборудования относится к уменьшению стоимости оборудования после вычета ликвидационной стоимости в течение срока службы оборудования. Это снижает его стоимость при перепродаже. Подробнее и т. д. Тем не менее, некоторые технически все еще могут рассматривать амортизацию как явную стоимость, поскольку она представляет собой реалистичное потребление капитала для ресурса, для которого компания регистрирует реальные расходы в определенный момент времени.

Примеры

Давайте рассмотрим следующие примеры неявных затрат без расчета и с расчетом, чтобы лучше понять концепцию:

Пример №1

Список затрат, подпадающих под неявную категорию, включает:

- Оплата ожидается за счет арендной платы

- Годовой доход от акций при продаже бизнеса

- Время, потраченное на выполнение бизнес-функции

- Интервьюеры тратят время на проведение интервью

Таким образом, неявные расходы могут быть как материальными, так и нематериальными.

Пример #2

ABC инвестирует 10 000 долларов в определенные предприятия, намереваясь получить вероятную прибыль в размере 5 000 долларов в год. Во-первых, однако, он должен отказаться от процентов, которые он может получить на сумму, необходимую для получения этой прибыли. Допустим, фирма отказывается от 12% годовых, что принесло бы 1200 долларов в год. Эти 1200 долларов представляют собой неявные затраты на инвестирование суммы в другом месте. Хотя конкретной формулы неявных издержек нет, цифры легко определить.

Неявные затраты против явных затрат

В то время как неявные затраты не зарабатываются и не оплачиваются, явные затратыЯвные затратыЯвные затраты являются кульминацией всех прямых и косвенных затрат, зарегистрированных в бухгалтерской книге компании. читать далее – это расходы, официально зарегистрированные и связанные с переходом из рук в руки. Некоторые из основных различий между двумя затратами заключаются в следующем:

КатегорияНеявные затратыЯвные затратыСделкаПлата не взимаетсяВключает оплатуРекордыНи записано, ни сообщеноИ зафиксировано, ни сообщеноВключаетДенежные операции не включеныОтток денежных средствВычисляетЭкономическая прибыль Бухгалтерская прибыль и экономическая прибыль

Часто задаваемые вопросы (FAQ)

Являются ли неявные издержки альтернативными издержками?

Это альтернативные издержки, поскольку они позволяют фирмам использовать свои внутренние ресурсы для выполнения бизнес-функций без явного использования денежных средств для покрытия связанных с этим затрат. Они не представляют собой реальных расходов. Тем не менее, они считаются альтернативными издержками использования активов или ресурсов компании. Например, если компания строит производственное предприятие на своей земле, то косвенно она не получает никакой возможной ренты с той же собственности, а если бы и могла, то сама не использовала бы ресурсы.

Являются ли неявные затраты прямыми или косвенными?

Эти расходы классифицируются как косвенные расходы, несмотря на то, что они неучтенные, незарегистрированные и неофициальные расходы. Он не предоставляется в виде гранта или санкции со стороны органов власти и не используется для достижения конкретной цели затрат и, следовательно, не определяется как прямые расходы. Вместо этого эти расходы связаны с двумя или более стоимостными целями бизнеса, таким образом подпадающими под категорию косвенных затрат.

Для чего используются неявные затраты?

Он рассчитывает экономическую прибыль путем вычитания как явных, так и неявных затрат из общей суммы доходов. Это дает лучшее представление о том, были ли ресурсы использованы достаточно прибыльно или их можно было бы использовать лучше.

Видео о неявной стоимости

Рекомендуемые статьи

Эта статья была руководством к тому, что такое неявные затраты и их определение. Здесь мы объясним, как рассчитать его вместе с примерами, и его различия с явными затратами. Вы можете узнать больше о корпоративных финансах из следующих статей:

- Бухгалтерская прибыль против экономической прибыли

- Покупка против лизинга

- Чистая выручка

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)