Накопленная амортизация

Накопленная амортизация Значение

Накопленная амортизация актива представляет собой сумму накопленной амортизации, которая была начислена на актив с даты его покупки до отчетной даты. Это контрсчет, который представляет собой разницу между покупной ценой актива и его балансовой стоимостью в балансовом отчете и легко доступен в виде строки в разделе основных средств в балансовом отчете.

Оглавление

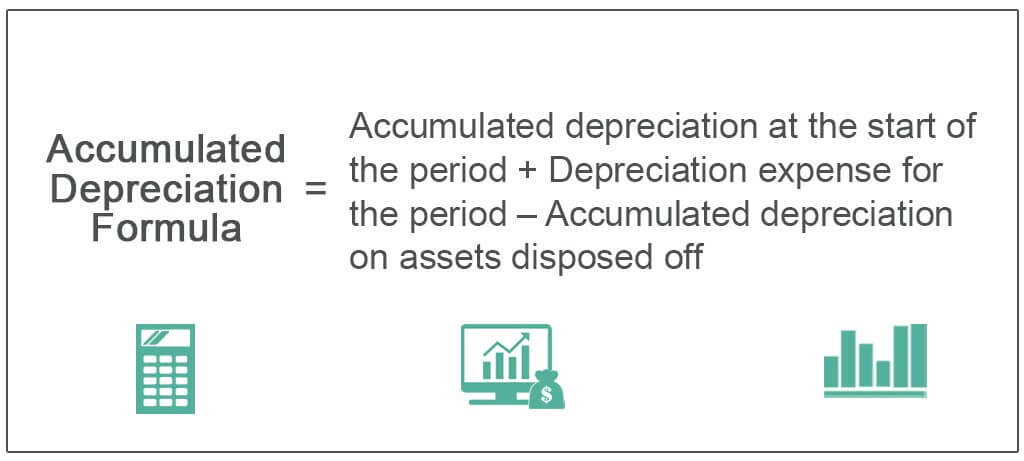

Формула накопленной амортизации

Расчет производится путем добавления начисленных расходов на амортизацию. Начисленные расходы на амортизациюАмортизация — это систематический метод распределения, используемый для учета затрат на любые физические или материальные активы на протяжении всего срока их полезного использования. Его значение показывает, какая часть стоимости актива была использована. Амортизация позволяет компаниям получать доход от своих активов, взимая только часть стоимости актива, используемого каждый год. читать далее в текущем периоде на амортизацию на начало периода при вычете амортизационных отчислений по выбывшему активу.

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

Формула накопленной амортизации = Накопленная амортизация на начало периода + Амортизационные отчисления за период – Накопленная амортизация выбывших активов

Примеры

Давайте рассмотрим несколько простых и сложных примеров, чтобы лучше понять расчет.

.free_excel_div{фон:#d9d9d9;размер шрифта:16px;радиус границы:7px;позиция:относительная;margin:30px;padding:25px 25px 25px 45px}.free_excel_div:before{content:»»;фон:url(центр центр без повтора #207245;ширина:70px;высота:70px;позиция:абсолютная;верх:50%;margin-top:-35px;слева:-35px;граница:5px сплошная #fff;граница-радиус:50%}

Вы можете скачать этот шаблон Excel с формулой накопления амортизации здесь – Формула накопления амортизации Шаблон Excel

Пример №1

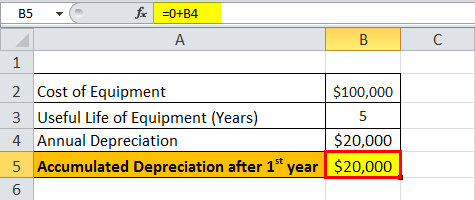

Давайте рассмотрим пример компании А, которая купила оборудование стоимостью 100 000 долларов США со сроком полезного использования 5 лет. Ожидается, что оборудование не будет ликвидационная стоимостьSalvage ValueЛиквидационная стоимость или ликвидационная стоимость – это оценочная стоимость актива после окончания срока его полезного использования. Например, если оборудование компании имеет срок службы 5 лет и по истечении этого срока оценивается всего в 5000 долларов, ликвидационная стоимость составит 5000 долларов.Подробнее в конце срока его полезного использования. Оборудование амортизируется линейным способом. Определить накопленную амортизацию на конец 1-го и 3-го года.

Ниже приведены данные для расчета накопленной амортизации по балансу на конец 1-го и 3-го года.

Поскольку компания будет использовать оборудование в течение следующих пяти лет, стоимость оборудования может быть распределена на следующие пять лет. Годовая амортизация оборудования по прямолинейному методу может быть рассчитана как:

Ежегодная амортизация = 100 000 долларов США / 5 = 20 000 долларов США в год в течение следующих 5 лет.

Следовательно, расчет после 1-го года будет –

Формула накопленной амортизации после 1-го года = Накопленная амортизация в начале 1-го года + Амортизация в течение 1-го года

= 0 + 20 000 долларов США

«=» 20 000 долларов

Следовательно, после 2-го года будет —

Формула накопленной амортизации после 2-го года = Накопленная амортизация в начале 2-го года + Амортизация в течение 2-го года

= 20 000 долларов США + 20 000 долларов США

«=» 40 000 долларов

Следовательно, после 3-го курса будет —

Формула накопленной амортизации после 3-го года = Накопленная амортизация в начале 3-го года + Амортизация в течение 3-го года

= 40 000 долларов США + 20 000 долларов США

«=» 60 000 долларов

Пример #2

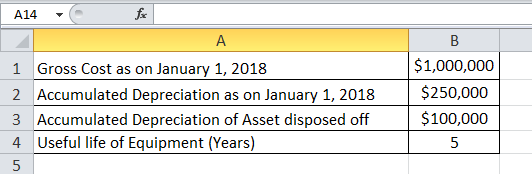

Рассчитаем накопленную амортизацию по балансу на конец финансового года, закончившегося 31 декабря, 2018, на основании следующей информации:

- Валовая стоимость на 1 января 2018 г.: 1 000 000 долларов США.

- Начисленная амортизация на 1 января 2018 г.: 250 000 долл. США.

- Оборудование стоимостью 400 000 долларов США с амортизацией в размере 100 000 долларов США было утилизировано 1 января 2018 года.

- Амортизация оборудования начисляется линейным способом в течение срока его полезного использования (5 лет).

Ниже представлены данные для расчета накопленной амортизации на конец финансового года, закончившегося 31 декабря 2018 г.

Согласно вопросу, Амортизация в течение года будет рассчитываться как,

Амортизация в течение года = Общая стоимость / Срок полезного использования

= 1 000 000 долларов США / 5

Амортизация в течение года = 200 000 долларов

Таким образом, расчет накопленной амортизации по состоянию на 31 декабря 2018 года будет следующим:

Накопленная амортизация на 31 декабря 2018 г. = Начисленная амортизация на 1 января 2018 г. + Амортизация в течение года – Начисленная амортизация выбывшего актива

Накопленная амортизация на 31 декабря 2018 г. = 250 000 долл. США + 200 000 долл. США – 100 000 долл. США.

= 350 000 долларов США

Актуальность и использование

С точки зрения бухгалтерского учета накопленная амортизация является важным аспектом, поскольку она актуальна для капитализированных активов. Капитализированные активы обеспечивают стоимость не только в течение года, но и в течение более одного года, и принципы бухгалтерского учетаПринципы бухгалтерского учетаПринципы бухгалтерского учета — это установленные принципы и правила, установленные стандартами бухгалтерского учета, такими как GAAP и IFRS, которым компании должны следовать при регистрации и представлении финансовой информации в бухгалтерских книгах. счетов.Подробнее предписывают, что расходы и соответствующие продажи должны признаваться в одном и том же периоде в соответствии с концепцией сопоставления. Принцип сопоставления бухгалтерского учета обеспечивает руководство по бухгалтерскому учету, устанавливая, что все расходы должны признаваться в отчете о прибылях и убытках того периода, в котором получен доход, относящийся к этим расходам. Это означает, что независимо от того, когда совершена фактическая транзакция, расходы, внесенные в дебетовую часть счетов, должны иметь соответствующую запись по кредиту в том же периоде. Подробнее. Чтобы соблюсти этот принцип соответствия в случае капитализированных активов, бухгалтеры во всем мире используют процесс, называемый амортизацией.

Расходы на амортизацию — это часть общего капитализированного актива, признанная в отчете о прибылях и убытках. Отчет о прибылях и убытках — это один из финансовых отчетов компании, в котором обобщаются все доходы и расходы компании с течением времени, чтобы определить прибыль или убыток компании и оценить ее деловую активность. с течением времени в зависимости от требований пользователя. Подробнее, начиная с года приобретения и до конца срока полезного использования актива. Впоследствии это общая сумма актива, который был амортизирован с даты его приобретения до отчетной даты. Сумма накопленной амортизации для актива увеличивается в течение срока службы актива, поскольку амортизационные отчисления продолжают начисляться на актив, что в конечном итоге снижает балансовую стоимость актива Балансовая стоимость актива Балансовая стоимость — это балансовая стоимость активов в балансе компании, рассчитывается как первоначальная стоимость за вычетом накопленной амортизации/обесценения. Он рассчитывается для нематериальных активов как фактическая стоимость за вычетом расходов на амортизацию/обесценения.Подробнее. Таким образом, это также может помочь бухгалтеру отслеживать оставшийся срок полезного использования актива.

Рекомендуемые статьи

Эта статья была руководством по накопленной амортизации в балансе и ее значению. Здесь мы обсуждаем его формулу вместе с пошаговыми расчетами. Вы можете узнать больше о бухгалтерском учете из следующих статей –

- Формула амортизации

- Сумма годовых цифр Метод амортизации

- Амортизационный налоговый щит

- Что такое расходы на двойное уменьшающееся сальдо?

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)