Дополнительные затраты

Определение дополнительных затрат

Дополнительные затраты — это затраты, связанные с производством одной дополнительной единицы, и учитываются только те затраты, которые имеют тенденцию меняться в зависимости от результатов конкретного решения. Напротив, остальные расходы считаются несущественными. Простыми словами, он определяется как дополнительные затраты, понесенные предприятием в связи с соответствующими изменениями себестоимости, связанными с производством, заменой машин или оборудования или добавлением нового продукта и т. д.

Оглавление

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

Пример

Давайте возьмем пример, чтобы понять это лучше:

Предположим, что компания-производитель ABC Ltd. имеет производственное подразделение, где затраты на изготовление 100 единиц продукта X составляют 2000 фунтов стерлингов. Компания хочет добавить еще один продукт «Y», для которого она несет некоторые затраты в виде заработной платы на дополнительную рабочую силу, сырье и, при условии, что не было добавлено машин, оборудования и т. д.

Предположим теперь, что после добавления новой линейки продуктов он может производить 200 единиц по цене 3500 рупий, поэтому здесь дополнительные затраты составляют 1500 рупий.

Как и в приведенном выше примере, очевидно, что удельная стоимость производства продукции снизилась с 20 до 17,5 фунтов стерлингов после внедрения новой линейки продуктов. Однако это может быть не так во всех случаях. Выявление таких расходов очень важно для компаний, поскольку помогает им решить, отвечают ли дополнительные расходы их интересам.

Необязательно, чтобы такие затраты могли быть только переменными. Равномерная фиксированная стоимость относится к затратам или расходам, на которые не влияет какое-либо уменьшение или увеличение количества произведенных или проданных единиц в краткосрочной перспективе. Это тип затрат, которые не зависят от деловой активности.Подробнее фиксированные затратыФиксированные затратыФиксированные затраты относятся к затратам или расходам, на которые не влияет какое-либо уменьшение или увеличение количества произведенных или проданных единиц продукции в краткосрочной перспективе. . Это тип затрат, который не зависит от деловой активности. Читать далее может способствовать дополнительным затратам, например, если есть потребность в новом оборудовании для добавления новой линейки продуктов «Y».

Распределение дополнительных затрат

Основной метод распределения дополнительных затрат заключается в назначении основного пользователя и дополнительного или дополнительного пользователя общей стоимости.

Если мы посмотрим на наш приведенный выше пример, то основным потребителем является продукт «X», который уже производился на заводе и использовал машины и оборудование. Новый продукт только добавил некоторые дополнительные затраты на определение «X» в качестве основного пользователя и «Y» в качестве добавочного пользователя.

В отсутствие какого-либо нового продукта или какой-либо дополнительной единицы общая стоимость, которую ABC Ltd. понесла при производстве только «X», составляет 2000 фунтов стерлингов, поэтому мы распределим эту стоимость. объекты затрат, такие как продукт, отдел, программа, клиент и т. д., в соответствии с драйвером затрат, служащим основой для этого процесса. читать дальше X,

Дополнительные расходы в размере 1500 фунтов стерлингов, понесенные только для внедрения нового продукта, будут отнесены на счет «Y».

Это распределение может даже измениться в ходе будущей деятельности ABC Ltd., когда предположительно, если она решит отказаться от продукта «X», тогда продукт «Y» или любой другой продукт может стать основным пользователем затрат.

Дополнительные затраты также связаны с изменением цены продукта. Предположим, что если общие затраты на единицу продукта также увеличиваются за счет таких затрат, то компания хотела бы изменить цену продукта, чтобы сохранить или увеличить прибыль. Это может работать как в пользу компании, так и против нее. Такие компании, как говорят, имеют отрицательную экономию от масштаба. Недостатки масштаба. Средние эксплуатационные расходы увеличиваются из-за неэффективности системы, несогласованности действий сотрудников, проблем с администрированием и управлением, а также отложенных решений. читать далее, т. е. они уже достигли максимального предела объема производства.

Но если затраты на единицу продукции или средние затраты снижаются за счет дополнительных затрат, компания может снизить цену продукта и получить удовольствие от продажи большего количества единиц. Говорят, что такие компании имеют экономию за счет масштаба, благодаря чему есть некоторая возможность оптимизировать полезность производства.

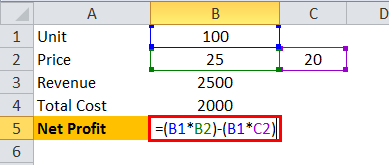

Учитывая, что цена каждой единицы продукта «Х» составляет 25 фунтов стерлингов, прибыль первоначально была

Чистая прибыль = ₹ 500

Кроме того, учитывая, что после введения новой линейки продуктов цена на «X» и «Y» сохраняется на уровне 25 ₹, прибыль здесь составит:

- Чистая прибыль =(200 х 25) – (200 х 17,5)

- Чистая прибыль = ₹ 1500

Чтобы увеличить продажи и получить большую долю рынка, компания может использовать более низкую стоимость единицы продукта, чтобы снизить цену с 25 фунтов стерлингов и продать больше единиц по более низкой цене.

Дополнительные затраты против маржинальных затрат

Дополнительные затраты также называются предельными затратами. Он рассчитывается путем деления изменения затрат на изменение количества. Читать далее, но между ними есть некоторые принципиальные различия.

- Дополнительные затраты в основном связаны с выбором или решениями и, следовательно, включают только те дополнительные затраты, которые вызваны принятым решением; например, он не учитывает стоимость машин или оборудования, которые уже были в производственной единице, что также называется невозвратными затратами, поскольку эти затраты останутся независимо от любого решения.

- С другой стороны, предельные издержки конкретно учитывают увеличение затрат на производство одной дополнительной единицы. Он часто используется для оптимизации производства, в то время как приростная стоимость не является инструментом оптимизации.

Заключение

Компании могут широко использовать дополнительные затраты для анализа следующего:

- Следует ли производить новую линейку продуктов Линейка продуктовЛиния продуктов относится к набору связанных продуктов, которые продаются под одной торговой маркой, которая может быть флагманской торговой маркой заинтересованной компании. Как правило, компании расширяют ассортимент своих продуктов, добавляя новые варианты к существующим продуктам, ожидая, что существующие потребители будут покупать продукты тех брендов, которые они уже покупают. Читать далее самостоятельно или отдать на аутсорсинг.

- Принимать ли разовый заказ большого объема от клиента или делового партнера

- Распределять ли доступные ресурсы для оптимизации их использования

- Изменить ли цену товара

Рекомендуемые статьи

Это было руководство по дополнительным затратам. Здесь мы обсудим его определение, распределение дополнительных затрат, а также пример, чтобы лучше понять это. Подробнее об этом вы можете узнать из следующих статей —

- Примеры необратимых затрат

- Лучшие отраслевые примеры затрат периода

- Расчет фиксированных затрат

- Стоимость периода против стоимости продукта

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)