Модель дисконтирования дивидендов (DDM)

Что такое модель дисконтирования дивидендов?

Модель дисконтирования дивидендов, также известный как DDM, в котором цена акций рассчитывается на основе вероятных дивидендов, которые будет выплачено. Они будут дисконтированы по ожидаемой годовой ставке. Это способ оценки компании, основанный на теории о том, что акции стоят дисконтированной суммы всех будущих выплат дивидендов. Другими словами, он используется для оценки акций на основе чистой приведенной стоимости будущих дивидендов.

Оглавление

- Что такое модель дисконтирования дивидендов?

- Объясняется подробно

- Формула

- Пример модели дисконтирования дивидендов

- Типы моделей дисконтирования дивидендов

- Преимущества

- Ограничения

- Что дальше?

- Модель скидок на дивиденды — видео фонда

- Рекомендуемые статьи

Объясняется подробно

Финансовая теория утверждает, что стоимость акций соответствует всем будущим денежным потокам, которые, как ожидается, будут получены фирмой, дисконтированными по соответствующей ставке с поправкой на риск. Мы можем использовать дивиденды для измерения денежных потоков, возвращаемых акционеру.

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

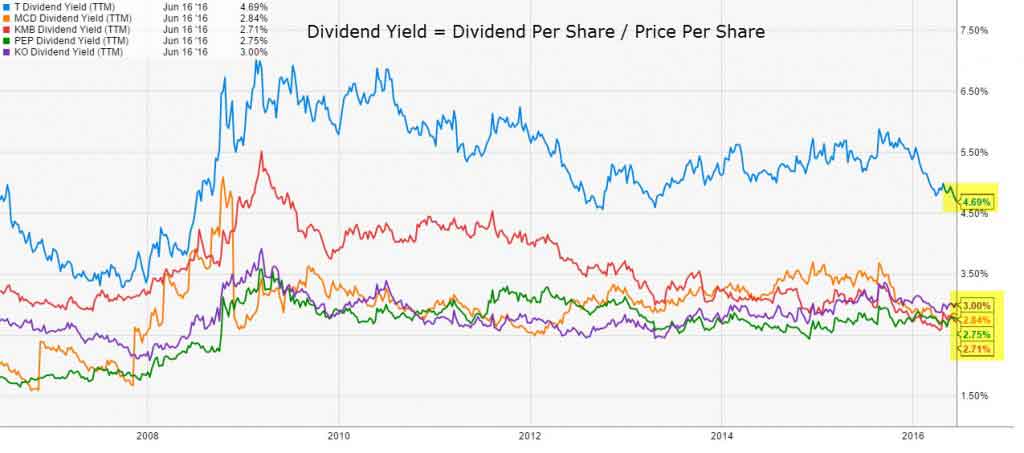

Некоторыми примерами компаний, регулярно выплачивающих дивиденды, являются McDonald’s, Procter & Gamble, Kimberly Clark, PepsiCo, 3M, Coca-Cola, Johnson & Johnson, AT&T, Walmart и т. д. Мы можем использовать модель дисконтирования дивидендов для оценки этих компаний.

- Модель дисконтирования дивидендов с нулевым ростом – Эта модель предполагает, что все дивиденды, выплачиваемые акциями, остаются неизменными до бесконечности.

- Модель дисконтирования дивидендов с постоянным ростом – Эта модель дисконтирования дивидендов предполагает, что дивиденды растут на фиксированный процент. Они неизменны и постоянны во всем.

- Модель дисконтирования дивидендов с переменным ростом или непостоянный рост – Эта модель может разделить рост на две или три фазы. Первая будет быстрой начальной фазой, затем более медленной переходной фазой и, в конечном итоге, закончится более низкой скоростью в течение бесконечного периода.

О каждом мы сейчас поговорим подробнее.

№1 – Модель дисконтирования дивидендов с нулевым ростом

Модель нулевого роста предполагает, что дивиденд всегда остается одним и тем же, т. е. дивиденды не растут. Следовательно, цена акции будет равна годовому дивиденду, деленному на требуемую норму прибыли.

Внутренняя стоимость акций = Годовые дивиденды / Требуемая норма прибыли

Это та же формула, которая используется для расчета текущей стоимости бессрочной жизни. Нынешняя стоимость бессрочной жизни может быть определена как поток дохода, который человек получает в течение бесконечного времени. Его текущая стоимость получается путем дисконтирования идентичных денежных потоков с использованием ставки дисконтирования. Здесь денежные потоки бесконечны, но их текущая стоимость составляет ограниченную стоимость и может быть использована для оценки привилегированных акций, по которым выплачиваются дивиденды, составляющие определенный процент от их номинальной стоимости. Акция, основанная на модели нулевого роста, все еще может измениться в цене, если требуемая ставка изменится при изменении воспринимаемого риска.

Модель дисконтирования дивидендов с нулевым ростом — пример

Если привилегированная акцияПривилегированная акцияПривилегированная акция — это акция, которая имеет приоритет в получении дивидендов по сравнению с обыкновенными акциями. Ставка дивидендов может быть фиксированной или плавающей в зависимости от условий выпуска. Кроме того, держатели привилегированных акций, как правило, не имеют права голоса. Тем не менее, их требования погашаются перед акциями обычных акционеров во время ликвидации. Подробнее об акциях выплачиваются дивиденды в размере 1,80 доллара в год, а требуемая норма прибыли на акции составляет 8%, тогда какова их внутренняя стоимость?

Решение:

Здесь мы используем формулу модели дисконтирования дивидендов для нулевого роста дивидендов:

Формула модели дисконтирования дивидендов = Внутренняя стоимость = Годовые дивиденды / Требуемая норма прибыли

Внутренняя стоимость = 1,80/0,08 = 22,50 доллара.

Недостаток приведенной выше модели заключается в том, что вы ожидаете, что большинство компаний со временем вырастут.

# 2 — Модель DDM с постоянным темпом роста

Модель дисконтирования дивидендов с постоянным ростом или модель роста Гордона Модель роста Гордона Модель роста Гордона — это вариант модели дисконтирования дивидендов, используемый для расчета цены акций в соответствии с чистой приведенной стоимостью (NPV) ее будущих дивидендов. читать далее предполагает, что дивиденды растут на определенный процент каждый год.

Сможете ли вы, используя этот метод, оценить Google, Amazon, Facebook и Twitter? Конечно же нет! Так как эти компании не дают дивидендов. Что еще более важно, они растут гораздо быстрее. Модели постоянного роста могут оценить зрелые компании, чьи дивиденды неуклонно растут.

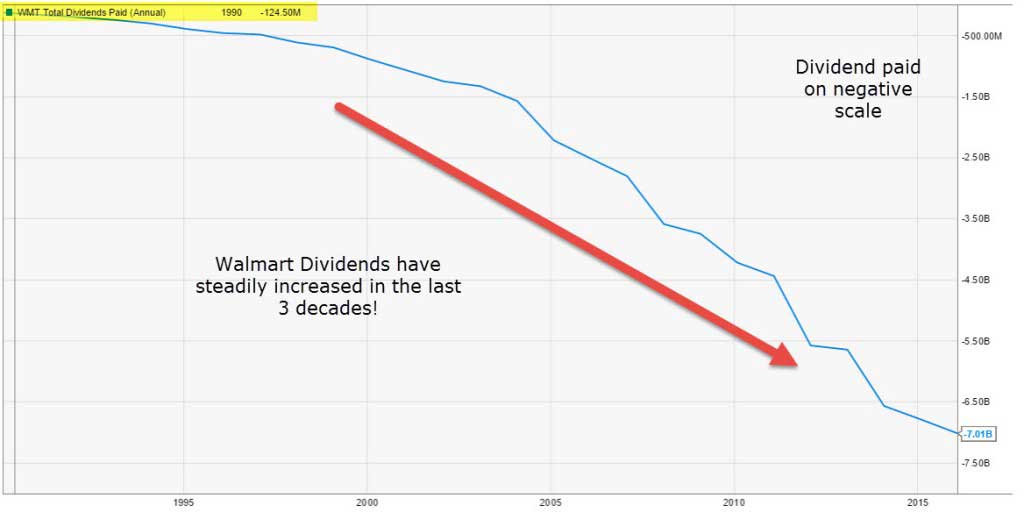

Давайте посмотрим на дивиденды Walmart, выплаченные за последние 30 лет. Walmart — зрелая компания, и мы отмечаем, что дивиденды неуклонно растут. В результате эта компания может быть кандидатом, который может быть оценен с использованием модели дисконтирования дивидендов с постоянным ростом.

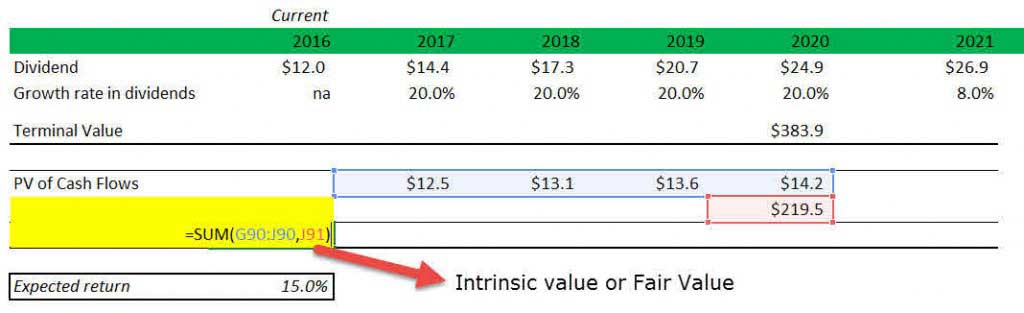

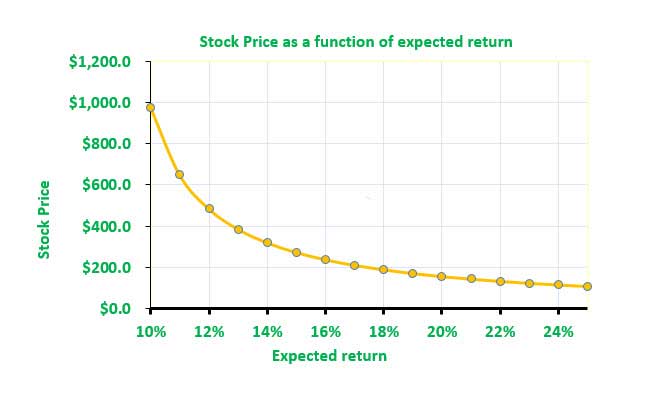

Мы также можем выяснить влияние изменений ожидаемой нормы прибыли на справедливую цену акций. Как видно из графика ниже, ожидаемая норма прибыли чрезвычайно чувствительна к требуемой норме прибыли. Таким образом, следует проявлять должную осторожность при расчете требуемой нормы прибылиРассчитать требуемую норму прибылиТребуемая норма прибыли (RRR), также известная как пороговая ставка, представляет собой минимальную сумму капитала или доход, который инвестор ожидает получить от инвестиций. Он определяется по формуле Требуемая норма прибыли = (Ожидаемая выплата дивидендов/Существующая цена акций) + Темп роста дивидендов. Требуемая доходность рассчитывается профессионально с использованием модели CAPM.

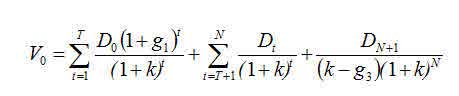

№ 3.2 – Трехступенчатая модель дисконтирования дивидендов DDM

№ 3.2 – Трехступенчатая модель дисконтирования дивидендов DDM

Одно улучшение, которое мы можем внести в двухэтапную модель DDM, состоит в том, чтобы позволить скорости роста изменяться медленно, а не мгновенно.

Трехэтапная модель дисконтирования дивидендов или модель DDM определяется следующим образом:

- Первая фаза: Наблюдается постоянный рост дивидендов (g1) или отсутствие дивидендов.

- Второй этап: Наблюдается постепенное снижение дивидендов до конечного уровня.

- Третья фаза: Снова наблюдается постоянный рост дивидендов (g3), т.е. возможности роста компании закончились.

Точно так же можно применить логику, которую мы применили к двухэтапной модели, к трехэтапной модели. Ниже приведена формула модели дисконтирования дивидендов для использования трехэтапной модели.

Мой совет: не пугайтесь этой формулы дисконтирования дивидендов. Просто примените логику, которую мы использовали в двухэтапной модели дисконтирования дивидендов. Единственным изменением будет еще одна скорость роста между фазой высокого роста и стабильной фазой. Было бы полезно, если бы вы узнали соответствующие дивиденды и их текущую стоимость для этого темпа роста.

Если вы хотите найти больше примеров акций, приносящих дивиденды, вы можете обратиться к Список дивидендных аристократов. Этот список содержит 50 акций с историей выплаты дивидендов более 25 лет.

Преимущества

- Звуковая логика – Модель дисконтирования дивидендов пытается оценить акции на основе профиля будущих денежных потоков. Здесь будущие денежные потоки представляют собой не что иное, как дивиденды. Кроме того, в математической модели очень мало субъективизма, и поэтому многие аналитики доверяют этой модели.

- Зрелый бизнес – Регулярная выплата дивидендов означает, что компания созрела, и не может быть большой волатильности, связанной с темпами роста и прибылью. Это важно для инвесторов, которые предпочитают вкладывать средства в акции, по которым выплачиваются регулярные дивиденды.

- Последовательность — Поскольку в большинстве случаев дивиденды выплачиваются наличными, компании, как правило, синхронизируют выплаты дивидендов с основными принципами бизнеса. Это означает, что компании могут не захотеть манипулировать выплатами дивидендов, поскольку они могут напрямую привести к волатильности цен на акции.

Ограничения

Чтобы понять ограничения модели дисконтирования дивидендов, давайте возьмем пример Berkshire Hathaway.

Генеральный директор Уоррен Баффет упоминает, что дивиденды являются чуть ли не последним средством для корпоративного управления, предлагая компаниям предпочесть реинвестировать в свой бизнес и искать «проекты, чтобы стать более эффективными, территориально расширяться, расширять и улучшать линейки продуктов или иным образом расширять экономический ров. Основной смысл Экономического рва, по определению Уоррена Баффета, состоит в том, чтобы получить конкурентное преимущество над конкурентами путем разработки бренда, его продуктов и/или услуг таким образом, чтобы конкурентам было трудно их имитировать, и, таким образом, обеспечить долгосрочную выгоду. Преимущество для компании, чтобы поддерживать и расти на рынке по сравнению с конкурентами и конкурентами. Читать далее, что отличает компанию от конкурентов». Удерживая каждый возможный доллар наличных денег, Berkshire смогла реинвестировать их с большей доходностью, чем большинство акционеров заработали бы самостоятельно.

Amazon, Google и Biogen — другие примеры, которые не приносят дивидендов. и дали удивительную прибыль акционерам.

- Его можно использовать только для оценки зрелых компаний — Эта модель эффективно оценивает зрелые компании и не может оценивать быстрорастущие компании, такие как Facebook, Twitter, Amazon и т. д.

- Чувствительность предположений – Как мы видели ранее, справедливая цена очень чувствительна. Цена очень чувствительна. Чувствительность к цене, также известная и рассчитываемая как эластичность спроса по цене, представляет собой меру изменения (в процентном выражении) спроса на продукт или услугу по сравнению с изменениями в цене. Цена. Он широко используется в деловом мире для определения цены продукта или изучения поведения потребителей. Подробнее о темпах роста и требуемой норме прибыли. Таким образом, изменение этих двух показателей на 1% может повлиять на оценку компании на 10-20%.

- Это может быть не связано с прибылью – Теоретически дивиденды должны быть соотнесены с прибылью компании. Но, наоборот, компании стараются поддерживать стабильную выплату дивидендов, а не переменную выплату, основанную на прибыли. Во многих случаях компании даже занимали денежные средства для выплаты дивидендов.

Что дальше?

Пожалуйста, прокомментируйте ниже, если вы узнали что-то новое или вам понравился этот пост о модели скидки на дивиденды. Дайте мне знать, что вы думаете. Большое спасибо, и берегите себя. Приятного обучения!

Модель скидок на дивиденды — видео фонда

Рекомендуемые статьи

Эта статья представляет собой руководство по модели дисконтирования дивидендов. Мы обсудим формулу модели дисконтирования дивидендов и пример модели дисконтирования дивидендов.

- Расчет модели роста Гордона

- САРМ бета

- Руководство по оценке Alibaba

- Формула конечной стоимости

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)