Многоступенчатый отчет о прибылях и убытках

Многоэтапный отчет о прибылях и убытках — это отчет о прибылях и убытках компании, который отделяет общий операционный доход компании от внереализационных доходов и общие операционные расходы компании от внереализационных расходов, тем самым разделяя общий доход и расходы за определенный период на две разные подгруппы. категории, т. е. действующие и нерабочие.

Что такое многоступенчатый отчет о прибылях и убытках?

Многоступенчатый отчет о прибылях и убытках — это отчет, в котором доходы, расходы, прибыль и убытки подразделяются на две важные подкатегории, известные как операционные статьи и внереализационные статьи.

В многоступенчатом отчете о прибылях и убытках все эти элементы перечислены в разных разделах или категориях, что позволяет пользователям лучше понять основные бизнес-операции. С другой стороны, в формате одноэтапного отчета о прибылях и убыткахОдноэтапный отчет о прибылях и убытках представляет собой формат отчета о прибылях и убытках, в котором все расходы записываются в одну колонку, т. е. в нем указана стоимость проданных товаров с операционными, внереализационные и другие деловые расходы. Подробнее все доходы объединены в одну основную статью, т. е. список доходов и все расходы объединены в статье расходов.

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

Оглавление

- Что такое многоступенчатый отчет о прибылях и убытках?

Формат многоэтапного отчета о прибылях и убытках

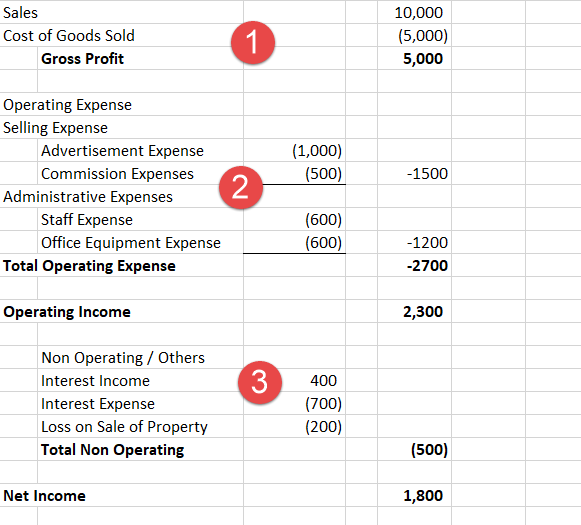

Ниже приведен формат многоэтапного отчета о прибылях и убытках. Он разделен на две основные рубрики: рабочая головка и нерабочая головка.

№ 1 – Операционный руководитель – Валовая прибыль

Формат многоступенчатого отчета о прибылях и убытках содержит валовую прибыль в качестве первого раздела. Расчет в первом разделе показывает валовую прибыль бизнесаВаловая прибыль бизнесаВаловая прибыль показывает доходы субъекта хозяйствования от его основной деятельности, то есть прибыль компании, которая получена после вычета всех прямых расходов, таких как стоимость сырья, стоимость рабочей силы и т. д. из прямого дохода, полученного от продажи ее товаров и услуг. Подробнее, путем вычета себестоимости проданных товаров (COGS) из общего объема продаж. Это важная цифра для кредиторов, инвесторов и внутреннего руководства, поскольку она показывает, насколько прибыльна компания при продаже товаров или производстве продукции.

Например, многошаговый отчет о прибылях и убытках розничного продавца будет иметь показатель общего объема продаж, который включает все продажи товаров, произведенные за этот период, а себестоимость проданных товаров включает все расходы, понесенные при покупке, доставке или перевозке. , и подготовка товара к продаже. Валовая маржа — это сумма, которую компания заработала от продажи своих товаров. Следует отметить, что никакие другие расходы пока не включены. Это просто приток денежных средств от продажи товаров и отток денежных средств от покупки товаров. Этот раздел помогает измерить состояние бизнеса и прибыльность основной деятельности.

# 2 – Операционный руководитель – Расходы на продажу и администрирование

Формат многоэтапного отчета о прибылях и убытках содержит продажи и административные расходы в качестве второго раздела. В нем отмечаются все операционные расходы компании. Операционные расходы компании. Операционные расходы (OPEX) — это расходы, понесенные в ходе обычной деятельности, и они не включают расходы, непосредственно связанные с производством продукции или предоставлением услуг. Поэтому они легко доступны в отчете о прибылях и убытках и помогают определить чистую прибыль. Подробнее в двух категориях: продажа и администрация.

- Расходы по реализации товаров – расходы на реализацию продукции. Расходы, такие как реклама, зарплата продавца, фрахт и комиссионные, включаются в расходы на продажу.

- Административные затраты- Расходы, которые косвенно связаны с продажей продукта, такие как заработная плата офисного персонала, арендная плата и расходные материалы, рассматриваются как

И коммерческие, и административные расходы складываются для расчета общих операционных расходов. А Операционный доход Компании рассчитывается путем вычитания этих общих операционных расходов из валовой прибыли в первом разделе.

№3 – Нерабочая головка

Формат многоступенчатого отчета о прибылях и убытках содержит в качестве третьего раздела неоперационную главу. В неоперационной и другой головной части перечисляются все виды доходов и расходов, не связанных с основной деятельностью предприятия. Например, розничный торговец не занимается страховым бизнесом, и в его магазин попала машина. Страховая компания выплатила сумму из расчета, так что выручка, полученная от страховой компании, не будет учитываться в общей сумме продаж; скорее, это будет внереализационный доход. Значит, придет в нерабочие и другие головы.

- Прочие доходы и расходы, такие как урегулирование судебных исков, проценты, убытки и прибыль от инвестиций и любых чрезвычайных статей. Прибыли или убытки, возникающие в связи с этими статьями, раскрываются отдельно в финансовом отчете компании. Подробнее подпадают под эту рубрику. В нерабочей головке нет подкатегорий, как это было в рабочей головке. Он просто перечисляет все виды деятельности и суммирует их в конце.

- После того, как все статьи неоперационного напора суммированы, чистая прибыль за период рассчитывается путем вычитания или прибавления общей суммы неоперационного напора к доходу от операций или к нему.

Пример многоэтапного отчета о прибылях и убытках

Подготовим многошаговый отчет о прибылях и убытках на примере

Ниже приведены шаги для подготовки многоэтапного отчета о прибылях и убытках:

- Подготовьте раздел валовой прибыли

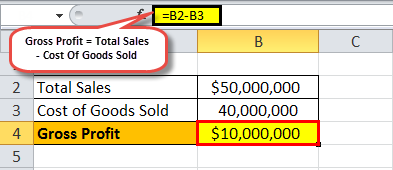

В следующей таблице показан расчет валовой прибыли.

Валовая прибыль = общая себестоимость проданных товаров

Поскольку валовая прибыль = 50 000 000 долл. США в 2013 г. 40 000 000

Валовая прибыль = 10 000 000 долларов США

- Операционный руководитель – подготовьте второй раздел, показывающий операционный доход/прибыль

В таблице ниже показан расчет операционного дохода.

Операционный доход = валовая прибыль Общие операционные расходы

Так как операционная прибыль = 10 000 000 долларов США в 2013 году 5 200 000

Операционный доход = 4 800 000 долларов США

- Подготовьте все нерабочие головки

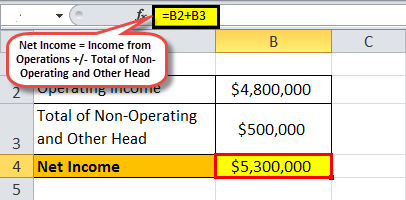

В таблице ниже показан расчет чистой прибыли.

Чистая прибыль = Доход от операций+ Итого по неработающим и прочим руководителям

Поскольку чистая прибыль = 4 800 000 долларов США + 500 000 долларов США.

Чистая прибыль = 5 300 000 долларов США

Преимущества многоэтапного отчета о прибылях и убытках

- Многоступенчатый отчет о прибылях и убытках помогает анализировать общую эффективность бизнеса. Кредиторы и инвесторы могут оценить, насколько эффективно работает организация.

- Можно легко судить о том, как компания выполняет свои важные функции, независимо от других видов деятельности, осуществляемых компанией.

- Например, многоэтапный отчет о прибылях и убытках. Пример отчета о прибылях и убытках. Отчет о прибылях и убытках — это один из финансовых отчетов компании, в котором обобщаются все доходы и расходы компании с течением времени, чтобы определить прибыль или убыток компании и измерить ее деловую активность с течением времени на основе данных пользователя. требования. Читать далее, основная функция розничного продавца состоит в том, чтобы продавать свои товары, и кредиторы и инвесторы заинтересованы в том, чтобы знать, насколько хорошо и удобно этот розничный торговец может продавать свои товары без какого-либо разбавления в цифрах вместе с другими прибылями и доходами. убытки от продаж, не связанных с товарами. Теперь, чтобы проверить их, все расходы и доходы не могут быть объединены вместе, а должны быть перечислены отдельно в некоторых соответствующих главах, которые являются содержательными и легкими для понимания. Решением для этой цели является многоступенчатый отчет о прибылях и убытках.

Заключение

Многоэтапный формат отчета о прибылях и убытках в любом случае лучше, чем одноэтапный отчет, поскольку он обеспечивает надлежащую детализацию. Но, если он не подготовлен правильно, он может ввести в заблуждение. Руководство компании может переложить расходы со стоимости проданных товаров на операции, чтобы искусственно повысить свою маржу. Очень важно просматривать сравнительные финансовые отчеты с течением времени, чтобы можно было увидеть и оценить тенденции, а затем, возможно, выявить вводящее в заблуждение размещение расходов.

Рекомендуемые статьи

Эта статья была руководством к тому, что представляет собой многошаговый отчет о прибылях и убытках. Здесь мы обсудим многоэтапный формат отчета о прибылях и убытках, как его подготовить, а также практические примеры и преимущества. Вы можете узнать больше о наших статьях ниже по бухгалтерскому учету –

- Основы отчета о прибылях и убытках

- Цель отчета о прибылях и убытках

- Проформа отчета о прибылях и убытках

- Отчет о совокупном доходе

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)